Flächenproduktivität

-

Markus Schneider

Prof. Dr. rer. pol. Markus Schneider, geb. 1974, ist Professor für Logistik, Material- und Fertigungswirtschaft und Wissenschaftlicher Leiter des Technologiezentrums Produktions- und Logistiksysteme der Hochschule Landshut. Darüber hinaus ist er geschäftsführender Gesellschafter der PuLL Beratung GmbH.

,

Christoph Müller

,

Christoph Müller

Christoph Müller, M. Eng., geb.1996, studierte Wirtschaftsingenieurwesen an der Technischen Hochschule Deggendorf sowie an der Ostbayerischen Technischen Hochschule Regensburg und ist seit 2022 als Wissenschaftlicher Mitarbeiter am Technologiezentrum für Produktions- und Logistiksysteme der Hochschule Landshut tätig.

Dr. Dipl.-Ing. Stephan Schnabel, geb. 1985, ist nach seiner Promotion am Lehrstuhl für Maschinenelemente der Technischen Universität in Luleå/Schweden mittlerweile Post-Doc am Technologiezentrum für Produktions- und Logistiksysteme der Hochschule Landshut.

Abstract

Aufgrund der gestiegenen Bedeutung von Nachhaltigkeit wird diese als strategisches Unternehmensziel immer relevanter. Bisher genutzte Kennzahlen sind jedoch für die zur Zielerreichung notwendige Operationalisierung von Nachhaltigkeit im Sinne der in der Literatur definierten Anforderungen ungeeignet. Deshalb wird in diesem Beitrag die Annahme einer neuen Hilfskennzahl, der sogenannten Flächenproduktivität, vorgestellt, die sowohl Nachhaltigkeit valide und gesamtheitlich wiedergibt als auch die weiteren Anforderungen in Form von Benutzerfreundlichkeit und Wirtschaftlichkeit erfüllt und sich damit zur Verhaltenssteuerung in Unternehmen eignet.

Abstract

Due to the indicator importance of sustainability, it is also becoming more and more relevant as a strategic corporate goal.

However, currently used indicators for sustainalbility are unsuitable in terms of requirements for indicators defined by literature. Therefore, the authors like to introduce an indicator called "area productivity" based on a working hyphothesis. The indicator convices theoretically both through valid holistic recording of sustainability as well as through user-friendliness and efficiency and is consequently able to guide human behaviour in companies.

Einleitung und Motivation

Die zunehmende Orientierung von Unternehmenszielen an Aspekten der Nachhaltigkeit wird immer deutlicher: Neben der rechtlichen Verpflichtung zur Nachhaltigkeitsberichterstattung für immer mehr Unternehmen seitens der EU [1] führt erhöhte Nachhaltigkeit nicht nur zu deutlichen wirtschaftlichen Vorteilen [2, 3], sie wird auch immer mehr von Shareholdern und Kunden gefordert und in Teilen vorausgesetzt [3, 4]. Es lässt sich zudem deutlich die im Verlauf der letzten Jahre gestiegene Bedeutung für viele Stakeholder erkennen [5]. Dennoch mangelt es – wie im Folgenden gezeigt wird – immer noch an einfachen Kennzahlen zur operativen Steuerung in Unternehmen.

Dimensionen von Nachhaltigkeit

Bis heute fehlt ein einheitliches Verständnis des Nutzens oder gar eine juristisch eindeutige Definition von Nachhaltigkeit [6, 7]. Das sogenannte Drei-Säulen-Modell der Nachhaltigkeit ist aber inzwischen weltweit anerkannt und verbreitet die Grundlage zahlreicher Ansätze zur Analyse und Einordnung nachhaltiger Entwicklungen [8, 9]. Außerdem stellt das Modell die Grundlage und den Bezugspunkt zahlreicher politischer Dokumente und Strategien dar – regional wie international (erstmaliges offizielles Aufgreifen in Deutschland in [10] mit Verweis auf den Brundtland-Bericht).

Die drei Säulen in Form von Ökologie, Ökonomie und Soziales sind dabei als Handlungsbereiche für die Umsetzung einer nachhaltigen Entwicklung zu verstehen [11]. Zentral ist der interdisziplinäre Ansatz. Das heißt, dass eine gesamtheitliche Betrachtung und gleichzeitige Optimierung aller drei Dimensionen im Fokus steht [10, 12, 13].

Notwendigkeit einer neuen Kennzahl zur Erfassung von Nachhaltigkeit

Eine erhöhte Nachhaltigkeit als Unternehmensziel bedingt darauf auszurichtende Unternehmensstrategien. Dabei sind Strategien als Wege zur Umsetzung von Unternehmenszielen zu verstehen [14]. Es gilt daher, Entscheidungen im Sinne dieser Strategien zu steuern und zu lenken. Damit Organisationseinheiten und Mitarbeiter ihr Handeln an diesen Zielen ausrichten können, müSsen die Zielinhalte konkretisiert werden [15]. Diese Operationalisierung erfolgt üblicherweise durch die Erfassung und Auswertung von Kennzahlen [14, 15, 16].

Grundsätzlich erschwert die Vielschichtigkeit und die Undifferenziertheit des Nachhaltigkeitsbegriffes den Einsatz durchgehender und in sich schlüssiger Bewertungsansätze wesentlich [8]. Dennoch stellt sich die Notwendigkeit einer Kennzahl, die deutlich mit Nachhaltigkeit idealerweise im genannten Sinne korreliert und ebenso den nachfolgend dargestellten allgemeinen Anforderungen an eine Kennzahl genügt.

Anforderungen an eine Kennzahl

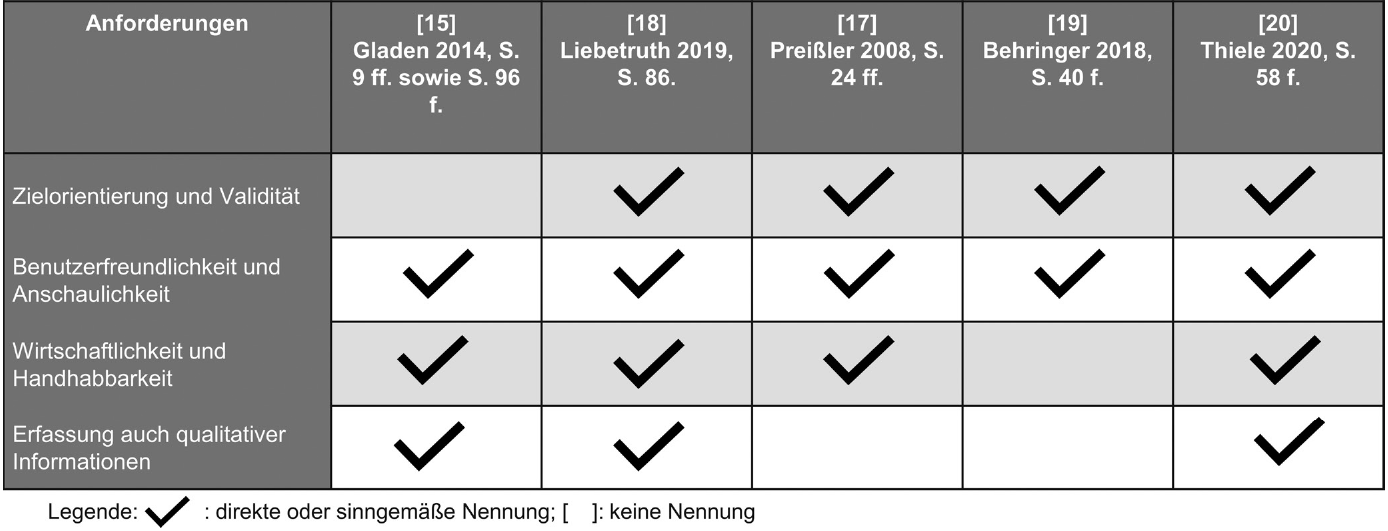

In der Literatur zeigen sich vielfältige und oft in unterschiedlichen Detaillierungsgraden festgehaltene Anforderungen. Um einen Katalog für die Prüfung von Kennzahlen zur Erfassung der Nachhaltigkeit zu erstellen, wurden verschiedene Quellen [15, 17, 18, 19, 20] ausgewertet und deren Anforderungen systematisch verglichen.

Zielorientierung und Validität

Kennzahlen müssen eine Entscheidungsunterstützung bieten, die es erlaubt, Unternehmensziele aktiv zu verfolgen. Sie müssen sowohl klar definiert und eindeutig als auch reproduzierbar und reliabel sein. Der Bezug zu Unternehmensstrategien und -zielen ist die Grundlage von Steuerkennzahlen [17, 18, 19, 20]. Im vorliegenden Fall einer Nachhaltigkeitskennzahl muss diese daher Nachhaltigkeit im genannten gesamtheitlichen Verständnis – das heißt in allen drei Dimensionen – erfassen.

Benutzerfreundlichkeit und Anschaulichkeit

Kennzahlen müssen transparent erfassbar, darstellbar, informationsverdichtend, komplexitätsreduzierend sowie schnell zugänglich und anschaulich sein. [17, 18, 19, 20]. Gladen spricht in diesem Zusammenhang von Kennzahlen als „betriebswirtschaftliche[n] Informationskonzentraten“, welche Inhalte stark komprimiert und vereinfacht darzustellen haben [15]. Sie müssen dem Anwender in aller Kürze mit vertretbarem Auswertungsaufwand die geforderten Informationen aufzeigen und dabei insbesondere den Bedürfnissen der Informationsempfänger entsprechen. Das heißt, im Sinne der Operationalisierung müssen die Ziele verständlich und Handlungen direkt aus der Kennzahl ableitbar sein.

Wirtschaftlichkeit und Handhabbarkei

Die Kosten/Aufwände für die Erfassung dürfen nicht größer als der dadurch erzielte Informationsnutzen sein [17]. Die erforderlichen Daten und Informationen müssen dazu zunächst verfügbar und korrekt sowie auch einfach zu erfassen sein. Die Informationen sind idealerweise objektiv, aktuell und dennoch periodisch vergleichbar [15, 18, 20].

Erfassung auch qualitativer Informationen

Auch nicht quantifizierbare Werte müssen im Sinne multikausaler Analysen in Kennzahlen integrierbar sein [15, 17, 20].

Wie in Tabelle 1 dargestellt, werden diese zentralsten Anforderungen übereinstimmend in verschiedenen Quellen genannt und können so für eine Analyse von bisher genutzten Kennzahlen (und ferner Methoden) zur Erfassung von Nachhaltigkeit verwendet werden.

Nennung der Anforderungen an Kennzahlen je Quelle (eigene Darstellung)

|

Beschränkte Tauglichkeit bisher verbreiteter Kennzahlen und Methoden

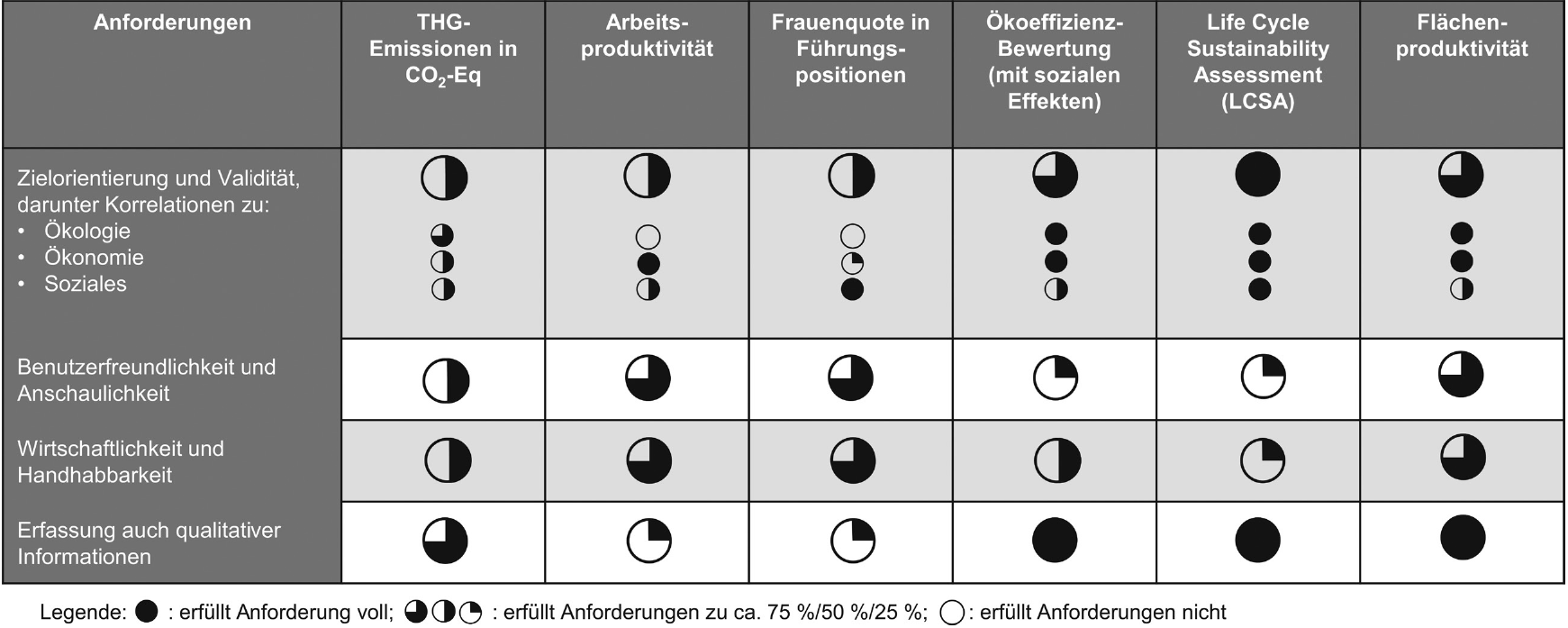

Tabelle 2 zeigt die gewählten Anforderungen sowie beispielhaft verschiedene, derzeit dem Stand der Technik entsprechende Kennzahlen und Methoden, die zur Beschreibung von Nachhaltigkeit bemüht werden. Neben der sehr häufig praktizierten Erfassung der Treibhausgasemissionen in CO2-Äquivalenten (THG-Emissionen in CO2-Eq.), auch bekannt als Carbon Footprint (CF) [21], werden hier die Arbeitsproduktivität [22], die Frauenquote in Führungspositionen [23], die Ökoeffizienz-Bewertung (ggf. ergänzt durch soziale Effekte) [8] und das Life Cycle Sustainability Assessment (LCSA) als Kombination von Ökobilanz, sozialer und kostenmäßiger Lebenszyklusanalyse [8] ausgewertet. Diese durchaus gebräuchlichen Kennzahlen und Methoden zeigen gut das Problem bisheriger Erfassungen: Während die drei eher monodimensionalen Kennzahlen [21, 22, 23] Nachhaltigkeit nicht gesamtheitlich, aber einfach und benutzerfreundlich messen, bemühen die gesamtheitlichen Methoden [8] zwar einen mehrdimensionalen Ansatz, sind jedoch kompliziert, aufwendig und mit wenig Lenkungskraft verbunden.

Die gesetzliche Verpflichtung zur Messung in den entsprechenden EU-Regelungen zur Nachhaltigkeitsberichterstattung von Unternehmen für jährlich immer weiter gefasste Unternehmensgruppen zeigt die große praktische Bedeutung der Erfassung der THG-Emissionen in CO2-Äquivalente [1, 21] In aller Kürze soll anhand dieser die Bewertung in Tabelle 2 plausibilisiert werden.

Korrelationen zwischen Flächeneinsparungen und den Dimensionen von Nachhaltigkeit (eigene Darstellung]

|

Hierbei gilt es zu berücksichtigen, dass THG-Emissionen in CO2-Eq. sich gemäß der genannten Definition von Nachhaltigkeit vorrangig in der ökologischen Dimension bewegen. Eine Erweiterung auf die anderen Dimensionen zum Beispiel über indirekte soziale Auswirkungen oder die Bepreisung der Emissionen scheint zwar grundsätzlich möglich. Dies genügt jedoch der gesamtheitlichen Definition von Nachhaltigkeit allenfalls nur in Teilen [8].

Benutzerfreundlichkeit und Anschaulichkeit wie auch Wirtschaftlichkeit können bestenfalls als teilweise erfüllt angesehen werden. Die fehlende Möglichkeit der Ableitung von Handlungsempfehlungen rein aus diesem abstrakten Wert heraus begründet dies ebenso wie die vielfache Ablehnung in der Vergangenheit als Kennzahl für ökologische Nachhaltigkeit.

Dazu kommen die komplizierte Erfassung und Berechnung – erfordert sie doch einen erheblichen Aufwand an Zeit und Fachwissen und häufig sogar externen Input. Außerdem zeigen sich methodische Unklarheiten und Schwierigkeiten bei der Beschaffung geeigneter Daten.

Fazit

Es zeigt sich, dass die drei vorrangig monodimensionalen Kennzahlen zwar eher einfach erfass- und auswertbar, das heißt ressourcenschonend und benutzerfreundlich sind, durch ihre Definition aber nicht dem gesamtheitlichen Ansatz von Nachhaltigkeit entsprechen und somit für eine valide und richtige Wiedergabe von Nachhaltigkeit ungeeignet sind. Zwar können aufwendigere Methoden wie die beispielhaft genannten dies erfüllen, diese sind jedoch nicht in der Lage, durch klare und verständliche Aussagen Mitarbeiter anschaulich zu informieren und deren Verhalten zu steuern.

Bisherige Kennzahlen für Nachhaltigkeit sind – sofern sie diese überhaupt im gesamtheitlichen Sinne beschreiben – zur operationalisierten (Verhaltens-) Steuerung von Organisationseinheiten und Mitarbeitern nur bedingt geeignet. Scheinbar stehen sich also bislang eine gesamtheitliche Erfassung von Nachhaltigkeit bei gleichzeitiger Lenkungskraft, Anschaulichkeit und Wirtschaftlichkeit der Kennzahl diametral entgegen.

Flächenproduktivität als neue Kennzahl für Nachhaltigkeit

Folgender Abschnitt hat zum Ziel darzulegen, wieso der Ansatz einer Kennzahl in Form der Flächenproduktivität als eine Hilfskennzahl derzeit beste Voraussetzungen bietet, um diesen Zielkonflikt aufzulösen und kurzfristiges, dezentrales Verhalten im Unternehmen im Sinne der langfristigen, zentralen Strategie operativ zu steuern.

Definition

Bewusst wurde die Hilfskennzahl Flächenproduktivität als einfaches Maß angelegt: Der Definition einer Produktivitätskennzahl folgend, ergibt sich die Flächenproduktivität als Verhältnis zwischen dem Ergebnis (Output) eines wirtschaftlichen Leistungsprozesses und den Ressourcen (Input), die zur Erreichung des Leistungsergebnisses eingesetzt wurden, in diesem Fall also eine Fläche. [22] Diese Definition der Flächenproduktivität wird bereits in abgewandelten Formen als Kennzahl in der Agrarwirtschaft und Speditionslogistik verwendet. In der produzierenden Industrie hingegen findet diese Kennzahl bisher keine Beachtung, auch wenn durch F. Klug diese Kennzahl für ein Teilsystem, den Supermarkt, vorgeschlagen wurde [24]. In diesem Beitrag wird die Flächenproduktivität jedoch als Kennzahl für produzierende Unternehmen auf Betriebsebene vorgeschlagen.

Um die Flächenproduktivität zu steigern, muss entweder die Wertschöpfung bei gleichbleibender Fläche gesteigert oder die Fläche reduziert werden. Da in der Praxis zumeist mehr als eine Kennzahl benötigt wird, empfiehlt sich der Ansatz als ein Kennzahlensystem. [19] Die durchgängige Verwendung der Wertschöpfung als Output vermeidet Informationsverzerrungen, die beispielsweise bei der Verwendung des Umsatzes entstehen. [22] Beim Ansatz der Bezugsfläche scheint folgendes zu gelten: Je kurzfristiger und operativer mit der Kennzahl gesteuert werden soll, desto mehr bietet sich die Nutzungsfläche (nach DIN 277) als Bezugsgröße an: Vor allem sie kann durch die Mitarbeiter vor Ort beeinflusst werden. Bei mittel- bis längerfristigen, strategischen Betrachtungen, das heißt exemplarisch bei der Bauphase und beim Gebäudemanagement, spielt auch die bebaute Fläche eine Rolle, die in diesem Fall ebenso beeinflusst und gesteuert werden kann.

Der derzeitige Ansatz führt zu folgender Formel: Im Tagesgeschäft soll die Nutzungsfläche innerhalb der gegebenen Strukturen optimiert, bei strategischen Entscheidungen auch die bebaute Fläche reduziert werden.

Prüfung von Flächenproduktivität auf Anforderungen an Kennzahlen

Die Kennzahl Flächenproduktivität soll nachfolgend auf die genannten Anforderungen geprüft werden. Da vor allem der Ansatz von Fläche als Bezugsgröße für Nachhaltigkeit im industriellen Umfeld neu erscheint, wird dies bei der Prüfung im Vordergrund stehen.

Zielorientierung und Validität

Ein Bezug zwischen Fläche und dem Unternehmensziel erhöhter Nachhaltigkeit lässt sich herstellen und nachvollziehen: Fläche korreliert mit allen drei Dimensionen der Nachhaltigkeit und kann deswegen den gesamtheitlichen, interdisziplinären Ansatz erfüllen. Tabelle 2 zeigt Korrelationen zwischen den erwünschten Flächeneinsparungen und verschiedenen Effekten sowie deren Einfluss auf Nachhaltigkeit, wobei zur besseren Übersicht erst einmalige und danach fortwährende Effekte aufgeführt werden. Dabei treten erstgenannte gehäuft während der Bau- und Planungsphase, fortwährende Effekte vor allem während der Nutzungsphase auf.

Effekte, wie z.B . die Bodenversiegelung, werden in der Tabelle zuerst in der jeweils beeinflussten Dimension von Nachhaltigkeit beschrieben (hier ökologisch). Die Auswirkungen von Flächeneinsparungen auf den Effekt (führt hier zu einer abnehmenden Bodenversiegelung) werden dann mit entsprechendem Nachweis (hier als „trivial“ bezeichnet) aufgeführt. Die letzten beiden Spalten zeigen dann, was dies im Hinblick auf Nachhaltigkeit bedeutet (hier: abnehmende Bodenversiegelung zieht positive Konsequenzen nach sich) mit entsprechenden Nachweisen. Diese vorrangig positiven Korrelationen zeigen deutlich, wie bedeutsam die Beziehungen zwischen Fläche und allen drei Dimensionen der Nachhaltigkeit sind.

Nur bei den Bau- und Planungskosten sowie bei der Betriebsmittelproduktivität mit möglichen Kipppunkten und Dysfunktionen gibt es Unklarheiten, die nicht abschließend geklärt sind. Dennoch kann von Fläche als einem richtigen und validen Maß für Nachhaltigkeit gesprochen werden.

Benutzerfreundlichkeit und Anschaulichkeit

Durch die Praxisnähe, die grundsätzliche Bekanntheit und die Interpretierbarkeit eignet sich Fläche als eine benutzerfreundliche Kennzahl. Wie zuvor beschrieben, lässt sich mit ihr der komplexe Begriff der Nachhaltigkeit im gesamtheitlichen Verständnis komprimiert wiedergeben. Aus ihr können direkte Handlungsempfehlungen abgelesen werden. Dadurch eignet sie sich ausgezeichnet zur operativen Steuerung und zur Verhaltensbeeinflussung in die gewünschte Richtung mit – soweit absehbar – wenigen Dysfunktionen.

Wirtschaftlichkeit und Handhabbarkeit

Auch die Erfassung der benötigten Daten stellt kein Problem dar. Oft liegen diese – in Grundrissen oder für die notwendige Angabe zur Grundsteuerreform ab 2025 – ohnehin vor. Die Daten sind objektiv, vergleichbar und erfassbar.

Erfassung auch qualitativer Informationen

Wie gezeigt, kann auch eine Vielzahl an qualitativen Informationen, wie Auswirkungen auf das Mikroklima oder die Lebensqualität der Anlieger, aufgrund der gezeigten Korrelationen miteinbezogen werden: Eine Reduzierung der Fläche führt in der Regel zu positiven Effekten (siehe die vorletzte Spalte in Tabelle 2).

Tabelle 3 zeigt die Einordnung der vorher betrachteten und bisher verwendeten Kennzahlen und Methoden für Nachhaltigkeit sowie die neue Kennzahl Flächenproduktivität anhand der definierten Anforderungen.

Erfüllung der Anforderungen an Kennzahlen durch bisher genutzte Verfahren und Flächenproduktivität mittels Harvey-Balls (eigene Darstellung)

|

Zusammenfassung und Ausblick

Flächenproduktivität kann die definierten Anforderungen an eine Kennzahl zu großen Teilen erfüllen. Sie ist dabei nicht nur ein valides Maß für Nachhaltigkeit. Es gibt kaum eine Kennzahl, die das komplexe Gefüge von ökologischen, ökonomischen und sozialen Anforderungen so sichtbar zusammenführt und gesamtheitlich berücksichtigt. [27] Sie ist benutzerfreundlich, leicht verständlich, vergleichsweise einfach zu erheben und lässt eindeutige Rückschlüsse auf Handlungsempfehlungen und Entscheidungen vor Ort zu.

Es wurde gezeigt, dass Flächenproduktivität – im Gegensatz zu bisher verwendeten Kennzahlen – eine geeignete Kennzahl zur operativen Verhaltensbeeinflussung hinsichtlich von Zielen und Strategien der Nachhaltigkeit ist.

Noch offen sind allerdings Fragen der tatsächlichen Praxistauglichkeit. Wie genau das Kennzahlensystem auszugestalten ist, wie sich die Anwendbarkeit der Kennzahl in realen Unternehmen ausgestaltet und für welche Unternehmenstypen diese Kennzahl sinnvoll sein kann, ist durch Studien noch zu untersuchen. Wenngleich es somit noch einige offene Punkte gibt, so lässt sich dennoch konstatieren: Die Arbeitshypothese, dass eine flächenbasierte Kennzahl in Form der Flächenproduktivität eine geeignete Hilfsgröße zur Verhaltenssteuerung im Hinblick auf das Unternehmensziel der Nachhaltigkeit ist, muss nach eingehender Literaturrecherche und den dargelegten Ergebnissen positiv beantwortet werden: Flächenproduktivität erhöhen heißt nachhaltig wirtschaften!

Hinweis

Bei diesem Beitrag handelt es sich um einen von den Mitgliedern des ZWF-Advisory-Board wissenschaftlich begutachteten Fachaufsatz (Peer Review).

About the authors

Prof. Dr. rer. pol. Markus Schneider, geb. 1974, ist Professor für Logistik, Material- und Fertigungswirtschaft und Wissenschaftlicher Leiter des Technologiezentrums Produktions- und Logistiksysteme der Hochschule Landshut. Darüber hinaus ist er geschäftsführender Gesellschafter der PuLL Beratung GmbH.

Christoph Müller, M. Eng., geb.1996, studierte Wirtschaftsingenieurwesen an der Technischen Hochschule Deggendorf sowie an der Ostbayerischen Technischen Hochschule Regensburg und ist seit 2022 als Wissenschaftlicher Mitarbeiter am Technologiezentrum für Produktions- und Logistiksysteme der Hochschule Landshut tätig.

Dr. Dipl.-Ing. Stephan Schnabel, geb. 1985, ist nach seiner Promotion am Lehrstuhl für Maschinenelemente der Technischen Universität in Luleå/Schweden mittlerweile Post-Doc am Technologiezentrum für Produktions- und Logistiksysteme der Hochschule Landshut.

Literatur

1 Europäische Union (Hrsg.): Richtlinie (EU) 2022/2464 zur Änderung der Verordnung (EU) Nr. 537/2014 und der Richtlinien 2004/109/EG, 2006/43/EG und 2013/34/EU hinsichtlich der Nachhaltigkeitsberichterstattung von Unternehmen vom 14. Dezember 2022Suche in Google Scholar

2 Ahrend, K.: Geschäftsmodell Nachhaltigkeit: Ökologische und soziale Innovationen als unternehmerische Chance. In: Leal Filho, W.: (Hrsg.) Aktuelle Ansätze zur Umsetzung der UN-Nachhaltigkeitsziele. Springer Spektrum, Berlin 2019 DOI:10.1007/978-3-662-58717-1_310.1007/978-3-662-58717-1_3Suche in Google Scholar

3 Mödritscher, G.; Wall, F.: Nachhaltiger Konsum und seine Verankerung im Controlling. In: Ludin, D.; Wellbrock, W. (Hrsg.): Nachhaltiger Konsum. Best Practices aus Wissenschaft, Unternehmenspraxis, Gesellschaft, Verwaltung und Politik. Springer-Gabler-Verlag, Wiesbaden 2021 DOI:10.1007/978-3-658-33353-9_510.1007/978-3-658-33353-9_5Suche in Google Scholar

4 Mödritscher, G.; Sternad, D.: Nachhaltigkeitsqualität. In: Mödritscher, G.; Sternad, D.: (Hrsg.): Qualitatives Wachstum. Der Weg zu nachhaltigem Unternehmenserfolg. Springer-Gabler-Verlag, Wiesbaden 2018Suche in Google Scholar

5 Beham, F.; Fuchs, F.; Lingnau, V.: Die Status quo-Falle. In: Ludin, D.; Wellbrock W.: (Hrsg.) Nachhaltiger Konsum. Best Practices aus Wissenschaft, Unternehmenspraxis, Gesellschaft, Verwaltung und Politik. Springer-Gabler-Verlag, Wiesbaden 2021Suche in Google Scholar

6 Pufé, I.: Was ist Nachhaltigkeit? Dimensionen und Chancen. Bundeszentrale für politische Bildung (Hrsg.), Bonn 2014Suche in Google Scholar

7 Ekardt, F.: Nachhaltigkeit und Recht – Eine kurze Anmerkung zu Smeddinck, Tomerius/Magsig und anderen juristischen Ansätzen. ZfU 2009Suche in Google Scholar

8 Andes, L.: Methodensammlung zur Nachhaltigkeitsbewertung – Grundlagen, Indikatoren, Hilfsmittel. Karlsruher Institut für Technologie, Karlsruhe 2019Suche in Google Scholar

9 Kleine, A.: Operationalisierung einer Nachhaltigkeitsstrategie. GWV Fachverlage, Wiesbaden 2009 DOI:10.1007/978-3-8349-9414-110.1007/978-3-8349-9414-1Suche in Google Scholar

10 Deutscher Bundestag: Abschlußbericht der Enquete-Kommission „Schutz des Menschen und der Umwelt – Ziele und Rahmenbedingungen einer nachhaltig zukunftsverträglichen Entwicklung, Drucksache 13/11200, Bonn 1998Suche in Google Scholar

11 Barbier, E. B.: The Concept of Sustainable Economic Development. Environmental Conservation 14 (1987) 2, S. 101–110 DOI:10.1017/S037689290001144910.1017/S0376892900011449Suche in Google Scholar

12 Kropp, A.: Grundlagen der Nachhaltigen Entwicklung. Springer-Gabler-Verlag, Wiesbaden 2019 DOI:10.1007/978-3-658-23072-210.1007/978-3-658-23072-2Suche in Google Scholar

13 Bundesministerium für wirtschaftliche Zusammenarbeit und Entwicklung: Nachhaltigkeit (nachhaltige Entwicklung). Berlin 2022Suche in Google Scholar

14 Baum, H.; Coenenberg, A.; Günther, T.: Strategisches Controlling. 5. Auflage, 2013Suche in Google Scholar

15 Gladen, W.: Performance Messurement. 6. Aufl., Springer-Gabler-Verlag, Wiesbaden 2014Suche in Google Scholar

16 Joos-Sachse, T.: Controlling, Kostenrechnung und Kostenmanagement. 4. Aufl., Springer-Gabler-Verlag, Wiesbaden 2006 DOI:10.1007/978-3-8351-9139-610.1007/978-3-8351-9139-6Suche in Google Scholar

17 Preißler, P.: Betriebswirtschaftliche Kennzahlen: Formeln, Aussagekraft, Sollwerte, Ermittlungsintervalle. Oldenburg Wissenschaftsverlag, München, Wien 2008 DOI:10.1524/978348659994710.1524/9783486599947Suche in Google Scholar

18 Liebetruth, T.: Die Informationsbasis des Supply Chain Controllings. Springer-Gabler-Verlag, Wiesbaden 2019Suche in Google Scholar

19 Behringer, S.: Controlling. Springer-Gabler-Verlag, Wiesbaden 2018Suche in Google Scholar

20 Thiele, D.; Loewenguth, S.: Mit Kennzahlen effizient steuern. Vincentz Network, Hannover 2020 DOI:10.1515/978374860413610.1515/9783748604136Suche in Google Scholar

21 DIN EN ISO 14064-1, Treibhausgase – Teil 1: Spezifikation mit Anleitung zur quantitativen Bestimmung und Berichterstattung von Treibhausgasemissionen und Entzug von Treibhausgasen auf Organisationsebene (ISO 14064-1:2018)Suche in Google Scholar

22 Blaeser-Benfer, A.; Schröter, W.; Vollborth, T.: Produktivität für kleine und mittelständische Unternehmen - Teil I: Handlungsleitfaden für den industriellen Mittelstand. RKW Rationalisierungs- und Innovationszentrum der Deutschen Wirtschaft e. V. (Hrsg.), Eschborn 2012Suche in Google Scholar

23 Heger, W.: 100 Nachhaltigkeits- und Corporate Responsibility (CR)-Kennzahlen. 1. Ausgabe, 2014Suche in Google Scholar

24 Klug, F.: Steigerung der Flächenproduktivität durch Logistiksupermärkte. ZWF 107 (2012) 1/2, S. 72–76 DOI:10.3139/104.11070410.3139/104.110704Suche in Google Scholar

25 Europäische Kommission (Hrsg.): Leitlinien für bewährte Praktiken zur Begrenzung, Milderung und Kompensierung der Bodenversiegelung. Brüssel 2012Suche in Google Scholar

26 Schröder, T.; Huck, J.; de Haan, G.: Transfer sozialer Innovationen. VS Verlag für Sozialwissenschaften, Springer-Gabler-Verlag, Wiesbaden 2011 DOI:10.1007/978-3-531-93206-410.1007/978-3-531-93206-4Suche in Google Scholar

27 Deutscher Bundestag: Bericht der Bundesregierung über die Perspektiven für Deutschland – Nationale Strategie für eine nachhaltige Entwicklung. Drucksache 14/8953, Berlin 2002Suche in Google Scholar

28 Flessa, H. et al.: Humus in landwirtschaftlich genutzten Böden Deutschlands. Bundesministerium für Ernährung und Landwirtschaft (BMEL) (Hrsg.), Bonn 2018Suche in Google Scholar

29 Statistisches Bundesamt (Destatis): Umwelt-ökonomische Gesamtrechnungen, Berichtszeitraum 2014 – 2020, Wiesbaden 2022Suche in Google Scholar

30 Brasseur G., Jacob, D., Schuck-Zöller S.: Klimawandel in Deutschland. Springer Spektrum, Berlin, Heidelberg 2016 DOI:10.1007/978-3-662-50397-310.1007/978-3-662-50397-3Suche in Google Scholar

31 Braune, A.; Ekhvaia, L.; Quante, K.: Benchmarks für die Treibhausgasemissionen der Gebäudekonstruktion. Deutsche Gesellschaft für nachhaltiges Bauen (Hrsg.), Stuttgart 2021Suche in Google Scholar

32 Bundesministerium für Verkehr, Bau und Stadtentwicklung: Richtlinie zur Ermittlung des Sachwerts (Sachwertrichtlinie – SW-RL). Berlin 2012, veröffentlicht via BAnz AT 18.10.2012 B1, in Kombination mit Statistisches Bundesamt (Hrsg.): Baupreisindizes (Tabelle 61261-0001), Berlin 2021Suche in Google Scholar

33 Gornig, M.; Michelsen, C.; Révész, H.: Strukturdaten zur Produktion und Beschäftigung im Baugewerbe. Bundesinstitut für Bau-, Stadt- und Raumforschung (BBSR) im Bundesamt für Bauwesen und Raumordnung (BBR) (Hrsg.), Bonn 2021Suche in Google Scholar

34 Umweltbundesamt: CO₂-Emissionen pro Kilowattstunde Strom steigen 2021 wieder an, Dessau-Roßlau 2022. Online unter https://www.umweltbundesamt.de/themen/co2-emissionen-pro-kilowattstunde-stromsteigen#:~:text=F%C3%BCr%20die%20spezifischen%20%E2%81%A0Treibhausgas,428%20g%2FkWh%20f%C3%BCr%202021 [Zugriff am 02.04.2023]Suche in Google Scholar

35 ones Long Lasalle SE: Logistik-OSCAR, Frankfurt 2018Suche in Google Scholar

36 Bundesministerium für Umwelt, Naturschutz und nukleare Sicherheit: Nationale Wasserstrategie. Arbeitsgruppe WR I 1-w, Bonn 2021Suche in Google Scholar

37 Bundesanstalt für Landwirtschaft und Ernährung: Statistisches Jahrbuch über Ernährung, Landwirtschaft und Forsten der Bundesrepublik Deutschland 2021. Bundesministerium für Ernährung und Landwirtschaft (BMEL) (Hrsg.), Bonn 2022Suche in Google Scholar

© 2023 Markus Schneider, Christoph Müller und Stephan Schnabel, publiziert von De Gruyter

Dieses Werk ist lizensiert unter einer Creative Commons Namensnennung 4.0 International Lizenz.

Artikel in diesem Heft

- Inhalt

- Editorial

- Digitale Plattformen für Produktionsnetzwerke

- Kreislauffabrik

- Sonderforschungsbereich 1574: Kreislauffabrik für das ewige innovative Produkt

- Produktionsplanung

- Intelligente Produktionsplanung in der Lebensmittelbranche

- Einsatz von Kommunikationsmitteln im Auftragsabwicklungsprozess

- Nutzungsdatenbasierte Produktionsplanung

- Globale Produktion

- Internationale Standortwahl

- Automobilproduktion

- Bewertung von Produktionsstrategien in der Automobilindustrie

- Robotik

- Flexible Roboterzelle für Traktionsbatterie-Demontage

- Kollaboration

- Effizienzsteigerung bei der Industrieroboterprogrammierung dank Kollaboration

- Serviceplanung

- Operative Serviceplanung für Produkt-Service Systeme

- Vertriebssteuerung

- Entwicklung datenbasierter Lead-Scoring-Modelle

- Nachhaltigkeit

- Flächenproduktivität

- Digitaler Zwilling

- Auf Digitalen Zwillingen basiertes Life Cycle Assessment

- Datenräume

- Verwaltungsschalenbasierte Datenräume

- Digitalisierung

- Umweltauswirkungen der Digitalisierung im Technologiesektor

- Das Produktionssystem von Mercedes-Benz und die Digitalisierung der Produktion

- Open-Source-Ansatz

- Integration von Open Source in Unternehmen außerhalb der Softwarebranche

- Vorschau

- Vorschau

Artikel in diesem Heft

- Inhalt

- Editorial

- Digitale Plattformen für Produktionsnetzwerke

- Kreislauffabrik

- Sonderforschungsbereich 1574: Kreislauffabrik für das ewige innovative Produkt

- Produktionsplanung

- Intelligente Produktionsplanung in der Lebensmittelbranche

- Einsatz von Kommunikationsmitteln im Auftragsabwicklungsprozess

- Nutzungsdatenbasierte Produktionsplanung

- Globale Produktion

- Internationale Standortwahl

- Automobilproduktion

- Bewertung von Produktionsstrategien in der Automobilindustrie

- Robotik

- Flexible Roboterzelle für Traktionsbatterie-Demontage

- Kollaboration

- Effizienzsteigerung bei der Industrieroboterprogrammierung dank Kollaboration

- Serviceplanung

- Operative Serviceplanung für Produkt-Service Systeme

- Vertriebssteuerung

- Entwicklung datenbasierter Lead-Scoring-Modelle

- Nachhaltigkeit

- Flächenproduktivität

- Digitaler Zwilling

- Auf Digitalen Zwillingen basiertes Life Cycle Assessment

- Datenräume

- Verwaltungsschalenbasierte Datenräume

- Digitalisierung

- Umweltauswirkungen der Digitalisierung im Technologiesektor

- Das Produktionssystem von Mercedes-Benz und die Digitalisierung der Produktion

- Open-Source-Ansatz

- Integration von Open Source in Unternehmen außerhalb der Softwarebranche

- Vorschau

- Vorschau