Erfassung von Publikationskosten an wissenschaftlichen Einrichtungen in Deutschland

-

Dorothea Strecker

Dorothea Strecker

,

Heinz Pampel

,

Heinz Pampel

Heinz Pampel

and

Jonas Höfting

Jonas Höfting

Zusammenfassung

Zur strategischen und operativen Gestaltung der Open-Access-Transformation werden Daten zu Publikationen und Kosten benötigt. Dieser Aufsatz stellt Ergebnisse einer Umfrage vor, die im Rahmen des von der Deutschen Forschungsgemeinschaft (DFG) geförderten Projekts „OA Datenpraxis“ im Jahr 2024 durchgeführt wurde. Die Umfrage, die im Dialog mit DEAL entwickelt wurde, erhob, wie Daten zu Publikationskosten aktuell an wissenschaftlichen Einrichtungen in Deutschland erfasst werden. Adressiert wurden Vertreter*innen von Universitäten, Fachhochschulen, Instituten außeruniversitärer Forschungseinrichtungen sowie Ressortforschungseinrichtungen des Bundes. Von 583 eingeladenen Personen beteiligten sich 258 (44,3 %) an der Umfrage. Die Umfrage ist die erste umfassende Erhebung zur Erfassung von Publikationskosten in Deutschland.

Die Ergebnisse zeigen, dass die Mehrzahl der Befragten Publikationskosten zumindest teilweise erfassen. Die Abläufe sind jedoch nicht überall verbindlich geregelt. Die Befragten bewerten die Verlässlichkeit der Erfassung je nach Mittelherkunft unterschiedlich. Die Mehrheit der Teilnehmenden bewertet den Beitrag der Erfassung von Publikationskosten für die Gestaltung der Open-Access-Transformation als „sehr wichtig“ oder „eher wichtig“. Die erfassten Daten sind jedoch nicht an allen Einrichtungen Grundlage strategischer Entscheidungen. Die Umsetzung eines Informationsbudgets bis 2025 wird an den meisten Einrichtungen als unwahrscheinlich angesehen.

Auf Basis der Ergebnisse diskutiert der Aufsatz Handlungsbedarf und formuliert Aktionsfelder für die Weiterentwicklung der Open-Access-Transformation an wissenschaftlichen Einrichtung und deren Bibliotheken.

Abstract

Data on publication output and publication costs are needed for the strategic and operational planning of the open access transformation. This article presents the results of a survey conducted in 2024 as part of the project „OA Datenpraxis“, which is funded by the German Research Foundation (DFG). The survey, which was developed in dialog with DEAL, investigated how data on publication costs are currently recorded at research institutions in Germany. Representatives of universities, universities of applied sciences, institutes of non-university research institutions and federal departmental research institutions were addressed. Of the 583 people invited, 258 (44.3 %) took part in the survey. The survey is the first comprehensive study on recording publication costs in Germany.

The results show that the majority of respondents at least partially record publication costs. However, the processes are not defined in a binding manner everywhere. Participants assessed the reliability of recording differently depending on the source of funding. The majority of participants rate the contribution of recording publication costs to shaping the open access transformation as „very important“ or „fairly important“. However, the data collected is not the basis for strategic decisions at all institutions. The implementation of an information budget by 2025 is considered unlikely at most institutions.

Based on the results, the article discusses the need for action and suggests measures for the development of the open access transformation at research institutions and their libraries.

1 Einleitung

Mit der Unterzeichnung der „Berliner Erklärung über offenen Zugang zu wissenschaftlichem Wissen“[1] im Jahr 2003 durch die großen Wissenschaftsorganisationen nahm in Deutschland eine breite Diskussion über die Umsetzung von Open Access (OA) ihren Anfang. Wissenschaftliche Einrichtungen begannen ab Mitte der 2000er-Jahre mit dem Aufbau institutioneller Repositorien, unterstützten die Etablierung von Open-Access-Zeitschriften und verabschiedeten Leit- und Richtlinien, um die Rahmenbedingungen für Open Access zu verbessern.[2]

Von Beginn an wurde die finanzielle Dimension der Open-Access-Transformation als zentraler Aspekt hervorgehoben. 2009 erklärten die europäischen Wissenschaftsverbände European Heads of Research Councils (EUROHORCs) und European Science Foundation (ESF): „The aim is a system of scientific publications in which free access to all (published) scientific information is guaranteed. This involves a move toward Full Open Access.“ Damit empfahlen die beiden Verbände, in denen die großen deutschen Wissenschaftsorganisationen zu dieser Zeit Mitglied waren, die Umstellung vom „reader-paid publication system“ auf ein „author- or institution-paid“-System.[3] Die Positionierung kann als Beginn der Institutionalisierung der Open-Access-Transformation in Europa verstanden werden.[4]

Das 2009 beschlossene Förderprogramm Open-Access-Publizieren der Deutschen Forschungsgemeinschaft (DFG) erlaubte es Hochschulen in Deutschland, Publikationsfonds aufzubauen.[5] Durch die Definition von Förderkriterien konnten sie auch Einfluss auf den sich formierenden Markt an Open-Access-Zeitschriften nehmen. Ab Mitte der 2010er-Jahre befassten sich die wissenschaftlichen Einrichtungen in Deutschland insgesamt verstärkt mit den Finanzierungsstrukturen für Publikationsgebühren, über die sich insbesondere die von den gewinnorientierten Verlagen betriebenen Open-Access-Zeitschriften finanzierten.[6] Einige Verlage reagierten auf wachsende Forderungen nach Open Access, etwa durch die Europäische Kommission,[7] mit der Etablierung sogenannter „hybrider“ Modelle, bei denen einzelne Artikel in Subskriptionszeitschriften nach der Zahlung einer Gebühr Open Access gestellt werden.[8] Dieses Modell war jedoch von Anfang an umstritten, etwa wegen des sogenannten „double-dipping“ und hoher Publikationsgebühren, die meist über den Article Processing Charges (APC) für Gold Open Access liegen. Mit der Schwerpunktinitiative Digitale Information (ab 2023 als Allianz-Schwerpunkt) und der Open-Access-Strategie für Deutschland des Bundesministeriums für Bildung und Forschung (BMBF) folgten weitere Maßnahmen zur Abstimmung der Open-Access-Förderung. Als neue Gestaltungsmöglichkeit kristallisierten sich sogenannte Transformationsverträge heraus – Verträge zwischen wissenschaftlichen Einrichtungen und Verlagen, die zunächst das Ziel verfolgten, die Geschäftsmodelle von etablierten Zeitschriften auf Open Access umzustellen. Das angestrebte „flipping“ von Zeitschriften blieb jedoch bisher weitgehend aus.[9] Mit den DEAL-Verträgen wurde in Deutschland im Auftrag der Allianz der Wissenschaftsorganisationen ein international beachtetes Konsortium der Bibliotheken etabliert, das Transformationsverträge mit Elsevier, Springer Nature und Wiley abgeschlossen hat.[10]

Inzwischen ist Open Access in Deutschland weitgehend etabliert. 2024 waren laut dem Open-Access-Monitor des Forschungszentrums Jülich[11] bereits 68,3 % des Publikationsaufkommens von Forschenden an wissenschaftlichen Einrichtungen in Deutschland frei zugänglich. Auch auf wissenschaftspolitischer Ebene ist Open Access fest verankert, etwa durch das 2023 veröffentlichte Bund-Länder-Papier.[12] Transformationsverträge sind nicht unumstritten, nach einer Empfehlung des Wissenschaftsrats aus dem Jahr 2022 können sie jedoch als Übergangsmodell die Open-Access-Transformation befördern.[13] Für Deutschland sind im ESAC-Registry aktuell 50 aktive Transformationsverträge verzeichnet.[14]

Finanzierungsmodelle, die im Zuge der Open-Access-Transformation aufkommen, stellen wissenschaftliche Einrichtung vor neue Herausforderungen, was die Schaffung von Kostentransparenz betrifft. Dabei geht es einerseits um Mittelflüsse von Einrichtungen an Verlage, andererseits um Mittelflüsse innerhalb der Einrichtungen. Eine Umfrage aus dem Jahr 2018, die sich an wissenschaftliche Einrichtungen richtete, zeigte, dass sich die Finanzierung von Open-Access-Publikationen aus diversen Mitteln speist: Neben Mitteln der Bibliotheken flossen auch Drittmittel und Haushaltsmittel aus Organisationseinheiten der Forschenden ein.[15] Diese verteilten Finanzierungsquellen erschweren einen umfassenden Überblick über alle an einer Einrichtung anfallenden Publikationskosten. Der mangelnden Kostentransparenz versuchen einige Initiativen entgegenzuwirken, etwa die Datensammlung OpenAPC,[16] die tatsächliche Ausgaben für wissenschaftliche Publikationen aggregiert, oder eine systematische Erfassung von Preisen auf Verlagsseiten.[17]

Auch die Etablierung von Informationsbudgets wird als Maßnahme diskutiert, die Transparenz über Ausgaben an individuellen Einrichtungen fördern kann. Nach Pampel (2009) wird unter dem Begriff „ein Instrument des Finanzmanagements verstanden, mit dem alle Einnahmen und Ausgaben für die wissenschaftlichen Informationen bewirtschaftet werden.“[18] Das Konzept entstand als Reaktion auf die Diversifizierung von Einnahmen und Ausgaben im Bereich der Informationsversorgung. Zur Förderung der Transparenz dieser Mittelflüsse zielen Informationsbudgets darauf ab, diese Mittel in ihrer Gesamtheit in den Blick zu nehmen. In der jüngeren Diskussion zum Thema wird zwischen „virtuellen“ und „realen“ Informationsbudgets unterschieden. Ein virtuelles Informationsbudget verschafft im Sinne des Controllings eine Gesamtübersicht über alle zugewiesenen Ressourcen. Ein reales Informationsbudget hingegen bezieht sich auf die zentrale Verwaltung dieser Mittel.[19] Diese Unterscheidung greift die unterschiedlichen institutionellen Ausgangslagen, z. B. im Bereich der Zentralisierung von Einrichtungen, auf. Der Wissenschaftsrat hat den wissenschaftlichen Einrichtungen in Deutschland empfohlen, bis 2025 ein Informationsbudget zu etablieren.[20]

Dieser Beitrag entstand im Rahmen des von der DFG geförderten Projekts „OA Datenpraxis“, das sich mit dem Umgang mit Daten im Kontext der Open-Access-Transformation befasst.[21] Ein Teilziel des Projekts ist eine Erhebung zum Status Quo der Erfassung von Publikationskosten an wissenschaftlichen Einrichtungen. Bei der Konzeption der Erhebung wurde mit dem Konsortium DEAL der Allianz der deutschen Wissenschaftsorganisationen[22] kooperiert. Vertreter*innen der DEAL-Gruppe waren an der Entwicklung des Fragebogens beteiligt und haben die Umfrage unter den an DEAL teilnehmenden Einrichtungen sowie in weiteren Formaten beworben.

2 Methode

2.1 Umfragedesign

Die Erhebung orientierte sich an der folgenden Leitfrage: Wie werden Daten zu Publikationskosten aktuell an wissenschaftlichen Einrichtungen in Deutschland erfasst? Für die Definition des Begriffs Publikationskosten wurde das Glossar des Projekts open-access.network genutzt.[23] Book Processing Charges (BPC) wurden in der Umfrage nicht berücksichtigt. Umgesetzt wurde die Erhebung als personalisierte Online-Umfrage.

2.1.1 Verteilererstellung

In einem ersten Schritt wurde zwischen dem 20. Juni 2024 und dem 05. September 2024 eine Liste wissenschaftlicher Einrichtungen in Deutschland anhand bereits bestehender Verzeichnisse erstellt. Dabei wurden wissenschaftliche Einrichtungen als öffentlich finanzierte Institutionen definiert, an denen Forschung durch die dort beschäftigten Personen als eine Kerntätigkeit der Institution durchgeführt wird. Für die Einrichtungstypen Universitäten und Fachhochschulen wurde der Hochschulkompass[24] verwendet, für die Ressortforschungseinrichtungen des Bundes eine Liste der Arbeitsgemeinschaft der Ressortforschungseinrichtungen[25] und für die außeruniversitären Einrichtungen Listen der jeweiligen übergeordneten Organisationen (Fraunhofer-Gesellschaft,[26] Helmholtz-Gemeinschaft,[27] Leibniz-Gemeinschaft[28] und Max-Planck-Gesellschaft (MPG)[29]).

Die resultierende Liste wurde überprüft und wo nötig angepasst. So wurde das KIT – Karlsruher Institut für Technologie nicht den Helmholtz-Zentren zugerechnet, da es auch auf der Liste der Universitäten genannt wird, was dem Status des KIT nach der Eigenbezeichnung als „Forschungsuniversität in der Helmholtz-Gemeinschaft“ besser entspricht. Von der Liste der Max-Planck-Gesellschaft wurden insgesamt 14 Einträge gestrichen: Vier befinden sich im Ausland, eins ist lediglich assoziiertes Mitglied der MPG, fünf haben zwei Standorte, von denen jeweils nur der Hauptsitz ausgewählt wurde, und vier weitere Institute mit unklarem Status wurden ebenfalls nicht berücksichtigt. Bei den Ressortforschungseinrichtungen war es in einem Fall nicht möglich, Kontaktdaten zu ermitteln, weshalb der Eintrag ebenfalls entfernt wurde. Die Anzahl der kontaktierten Einrichtungen nach Einrichtungstyp ist in Tab. 1 dargestellt.

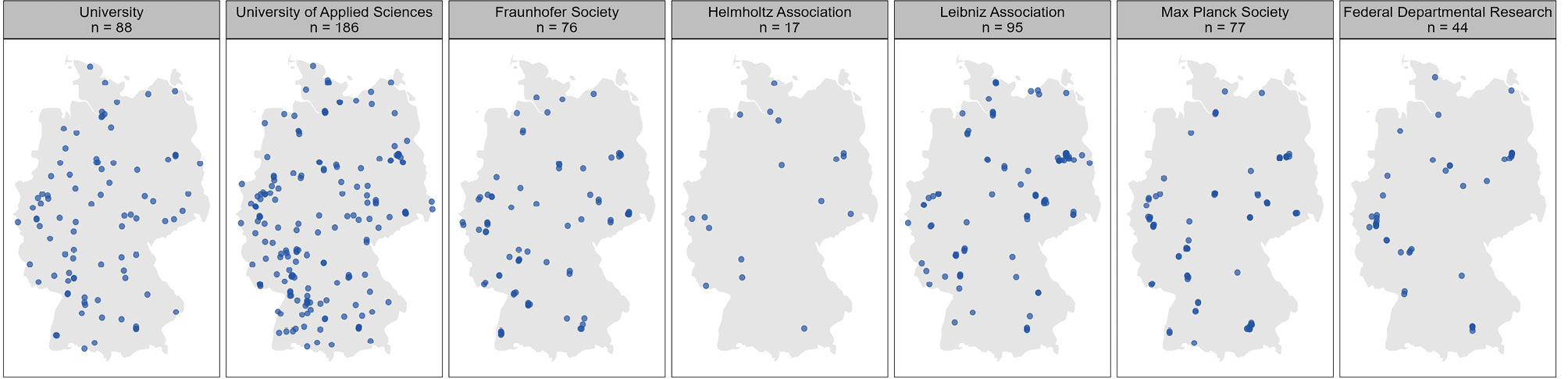

Standorte der Einrichtungen im Verteiler nach Einrichtungstyp

Diese Liste wurde als Basis für die Recherche von Kontaktinformationen und die Erstellung eines Verteilers verwendet. Für jede Einrichtung wurde eine Kontaktadresse in den Verteiler aufgenommen. Bei der Auswahl der Kontaktadressen war Prozessnähe das wichtigste Kriterium, sodass Open-Access-Beauftragte, Publikationsabteilungen und Bibliotheksleitungen favorisiert wurden. Zudem wurden Einzelpersonen gegenüber Abteilungen und Funktionsadressen bevorzugt. Bei Einzelpersonen wurden für ein personalisiertes Anschreiben Vor- und Nachname erfasst, um so die Antwortwahrscheinlichkeit zu erhöhen. Für alle Einrichtungen im Verteiler wurde die ROR-ID der wissenschaftlichen Einrichtung hinterlegt, sofern diese vorhanden war. Dies ermöglicht die Zuordnung der Antworten zu einer wissenschaftlichen Einrichtung und die Anreicherung der Umfragedaten um Daten aus weiteren Quellen. Beim Anlegen des Verteilers im genutzten Umfragewerkzeug (die Lime-Survey-Instanz der Humboldt-Universität zu Berlin) werden bei personalisierten Umfragen individuelle Tokens vergeben. Für jeden Token kann der Fragebogen nur einmal ausgefüllt werden. Abb. 1 zeigt die Standorte der Einrichtungen im Verteiler nach Einrichtungstyp. Die Koordinaten wurden über die ROR-ID von der ROR-API bezogen.

2.1.2 Fragebogenerstellung

Ein erster Entwurf des Fragebogens wurde nach Sichtung der relevanten Literatur erstellt, darunter beispielsweise Workshop- und Praxisberichte sowie Ergebnisse aus einschlägigen Arbeitsgruppen.[30] Zur Förderung der Zusammenarbeit mit der bibliothekarischen Praxis wurde eine Kollaborationsvereinbarung mit der DEAL-Gruppe geschlossen – der Beitrag der DEAL-Gruppe bestand insbesondere darin, relevante Fragestellungen aus der Praxis zu teilen, den Fragebogenentwurf zu kommentieren und so zu verbessern sowie für das Vorhaben zu werben, indem z. B. die an DEAL teilnehmenden Einrichtungen über das Vorhaben informiert wurden. Auch wurden Gespräche mit Mitarbeiter*innen der Universitätsbibliothek der Humboldt-Universität zu Berlin, die für die Erfassung von Publikationskosten zuständig sind, geführt, um praktische Fragen zur Datenpraxis zu erörtern.

Über diese Dialoge hinaus wurde ein Pretest mit 11 Personen durchgeführt. Im Pretest waren Vertreter*innen jeden Einrichtungstyps vertreten. Auch wurde ein*e Expert*in aus einer Forschungsförderorganisation einbezogen. Im Anschluss an den Pretest wurde der Fragebogen angepasst, beispielsweise um die Formulierung von Frage- und Antworttexten nachzuschärfen.

Inhaltlich umfasst der fertige Fragebogen 26 Fragen, die sich auf 16 Fragen mit Einfachauswahl, 4 Fragen mit Mehrfachauswahl, 2 Matrixfragen und 4 Freitextfragen verteilen. 17 Fragen boten Teilnehmenden die Möglichkeit, Antworten über ein Freitextfeld zu ergänzen. 10 Fragen wurden allen Teilnehmenden angezeigt, 16 nur, wenn bestimmte Bedingungen erfüllt waren. Der Fragebogen ist in Anhang A zu finden.

Der Fragebogen wurde zweisprachig (auf Deutsch und Englisch) in der Lime-Survey-Instanz der Humboldt-Universität zu Berlin implementiert. Die Datenschutzerklärung wurde mit der Datenschutzbeauftragten abgestimmt.

Übersicht der kontaktierten Einrichtungen und Rücklaufquoten

|

Einrichtungstyp |

Einrichtungen auf Ausgangsliste |

Eingeladene Einrichtungen |

Rücklauf |

|

Fachhochschule |

186 |

186 |

39,8 % (74) |

|

Institut der Fraunhofer-Gesellschaft |

76 |

76 |

6,6 % (5) |

|

Zentrum der Helmholtz-Gemeinschaft |

18 |

17 |

58,8 % (10) |

|

Institut der Leibniz-Gemeinschaft |

96 |

95 |

48,4 % (46) |

|

Institut der Max-Planck-Gesellschaft |

91 |

77 |

40,3 % (31) |

|

Ressortforschungseinrichtung des Bundes |

45 |

44 |

50 % (22) |

|

Universität |

88 |

88 |

78,4 % (69) |

|

Gesamt |

600 |

583 |

44,3 % (258) |

2.2 Feldphase

Die Umfrage war im Zeitraum von 01. Oktober 2024 bis zum 12. November 2024 aktiv. Im Laufe der Feldphase wurden zwei Erinnerungen an die Teilnehmenden verschickt, am 29. Oktober 2024 und am 05. November 2024. Ergänzend wurde die Umfrage über die E-Mail-Verteiler der dbv-Sektionen 4 und 5 sowie den Verteiler der an DEAL teilnehmenden Einrichtungen beworben.

2.3 Rücklauf

Bis zum Ende der Feldphase gingen 258 vollständige Antworten ein, was einer Rücklaufquote von 44,3 % entspricht. Bei einer Grundgesamtheit von 583 und einer Stichprobengröße von 258 ergibt sich ein maximaler Stichprobenfehler von 4,56 %. Tab. 1 beschreibt den Rücklauf für die einzelnen Einrichtungstypen.

2.4 Datenaufbereitung und Auswertung von Freitextfragen

In Vorbereitung der Auswertung wurden Angaben in Freitextfeldern geprüft und gegebenenfalls umkodiert. Nach Sichtung der Freitextfelder konnten 103 Kommentare zu 13 Fragen einer bestehenden Antwortoption zugeordnet werden. 71 Antworten auf die Freitextfrage 16 wurden angepasst, um, sofern möglich, auswertbare numerische Angaben zu erhalten.

In der Umfrage waren zwei inhaltliche Freitextfragen (Fragen 4 und 9) enthalten. Da die Anzahl der Antworten und die Textmenge zu klein für eine klassische qualitative Inhaltsanalyse waren, wurden die Antworttexte stattdessen zunächst zusammengefasst, um anschließend inhaltsbeschreibende Codes zuzuordnen. So konnte eine systematische Inhaltserfassung erreicht werden; auf die Angabe von Häufigkeiten wurde verzichtet.

3 Ergebnisse

Im Folgenden werden die Umfrageergebnisse beschrieben. Die Fragen werden in der Reihenfolge aufgezählt, in der sie auch im Fragebogen angezeigt wurden. Die Fragentexte werden wiedergegeben, wie sie im Fragebogen formuliert waren. Antworten auf die abschließenden Fragen 25 („Gibt es weitere Anmerkungen zur Erfassung von Publikationskosten an Ihrer Einrichtung, die Sie uns mitteilen möchten?“) und 26 („Möchten Sie informiert werden, wenn Ergebnisse dieser Umfrage veröffentlicht werden?“) werden hier nicht berücksichtigt.

3.1 Bereich der Einrichtung

Bei Frage 1 „In welchem Bereich Ihrer Einrichtung sind Sie tätig?“ (n = 258) gab die überwiegende Mehrzahl (84,1 %, n = 217) der Teilnehmenden an, dass sie an der Bibliothek der Einrichtung ansässig sind. 6,6 % (n = 17) ordneten sich der Leitungsebene, 6,2 % (n = 16) einer anderen zentralen Einrichtung (z. B. Forschungsservice oder Drittmittelabteilung) zu. Jeweils 2 Teilnehmende (0,8 %) waren in der Finanzabteilung bzw. in Forschung und Lehre (z. B. an einer Fakultät, einem Lehrstuhl o. ä.) tätig. 1,6 % (n = 4) machten bei dieser Frage keine Angabe.

3.2 Monitoringaktivitäten

Fragen 2–4 des Fragebogens bezogen sich auf Monitoringaktivitäten an den befragten Einrichtungen.

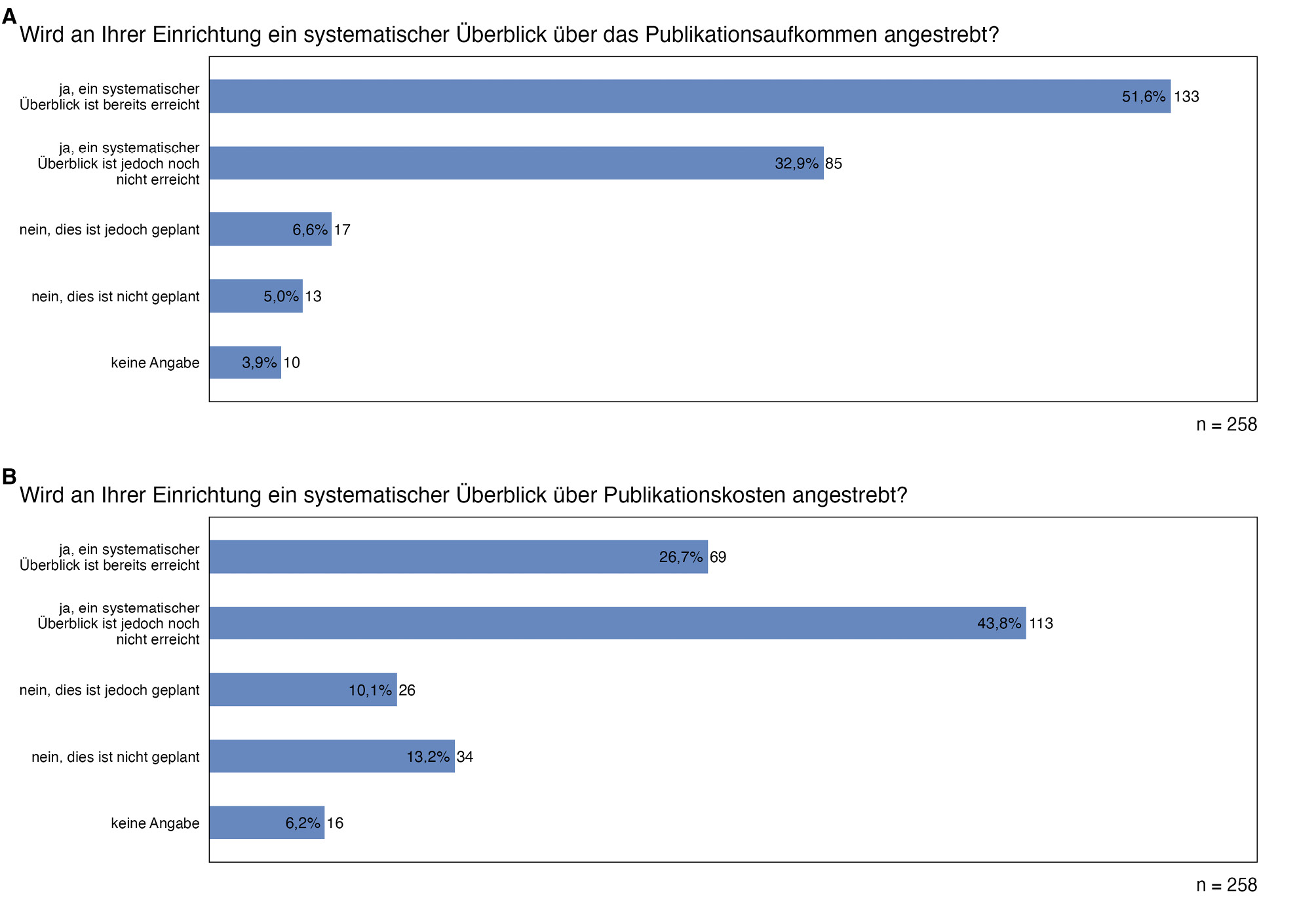

Systematischer Überblick über das Publikationsaufkommen (A) bzw. Publikationskosten (B)

In Bezug auf Monitoringaktivitäten gab etwas mehr als die Hälfte (51,6 %, n = 133) der Teilnehmenden an, dass ein systematischer Überblick über das Publikationsaufkommen bereits erreicht ist (Frage 2 „Wird an Ihrer Einrichtung ein systematischer Überblick über das Publikationsaufkommen angestrebt?“ n = 258, vgl. Abb. 2, A). Etwa ein Drittel (32,9 %, n = 85) strebte einen systematischen Überblick zwar an, hat diesen Zustand jedoch noch nicht erreicht. 6,6 % (n = 17) erfassten das Publikationsaufkommen nicht systematisch, planten dies jedoch zukünftig, 5 % (n = 13) strebten dies auch nicht an. 3,9 % (n = 10) machten bei dieser Frage keine Angabe. Ein systematischer Überblick über das Publikationsaufkommen war bereits an über 75 % der Helmholtz-Zentren (90 %, n = 9), der Ressortforschungseinrichtungen des Bundes (81,8 %, n = 18) und der Leibniz-Institute (78,3 %, n = 36) erreicht.

Auf Frage 3 „Wird an Ihrer Einrichtung ein systematischer Überblick über Publikationskosten angestrebt?“ (n = 258, vgl. Abb. 2, B) antworteten 43,8 % (113) der Teilnehmenden, dass eine systematische Erfassung von Publikationskosten an ihrer Einrichtung zwar vorgesehen, jedoch noch nicht erreicht ist. 26,7 % (n = 69) gaben an, dass ein systematischer Überblick über Publikationskosten bereits umgesetzt ist. Ein solcher systematischer Überblick war für 13,2 % (n = 34) der Teilnehmenden noch nicht erreicht und auch nicht vorgesehen, 10,1 % (n = 26) planten die Umsetzung in Zukunft. 6,2 % (n = 16) machten bei dieser Frage keine Angabe. Ein systematischer Überblick über Publikationskosten war für mindestens 50 % der Einrichtungen eines Typs nur an Ressortforschungseinrichtungen des Bundes (72,7 %, n = 16) und Helmholtz-Zentren (50 %, n = 5) erreicht.

Frage 4 „Weshalb wird an Ihrer Einrichtung kein systematischer Überblick über Publikationskosten angestrebt?“ (n = 24), die als Freitextfrage angelegt war, wurde nur angezeigt, wenn bei Frage 3 die Option „nein, dies ist nicht geplant“ ausgewählt wurde. Am häufigsten wurden der mangelnde Bedarf oder Ressourcen an der Einrichtung als Gründe genannt. In einigen Fällen fehlten Prozesse oder Unterstützung durch die Leitungsebene, oder die Erfassung von Publikationskosten erfolgte an einer übergeordneten Einrichtung.

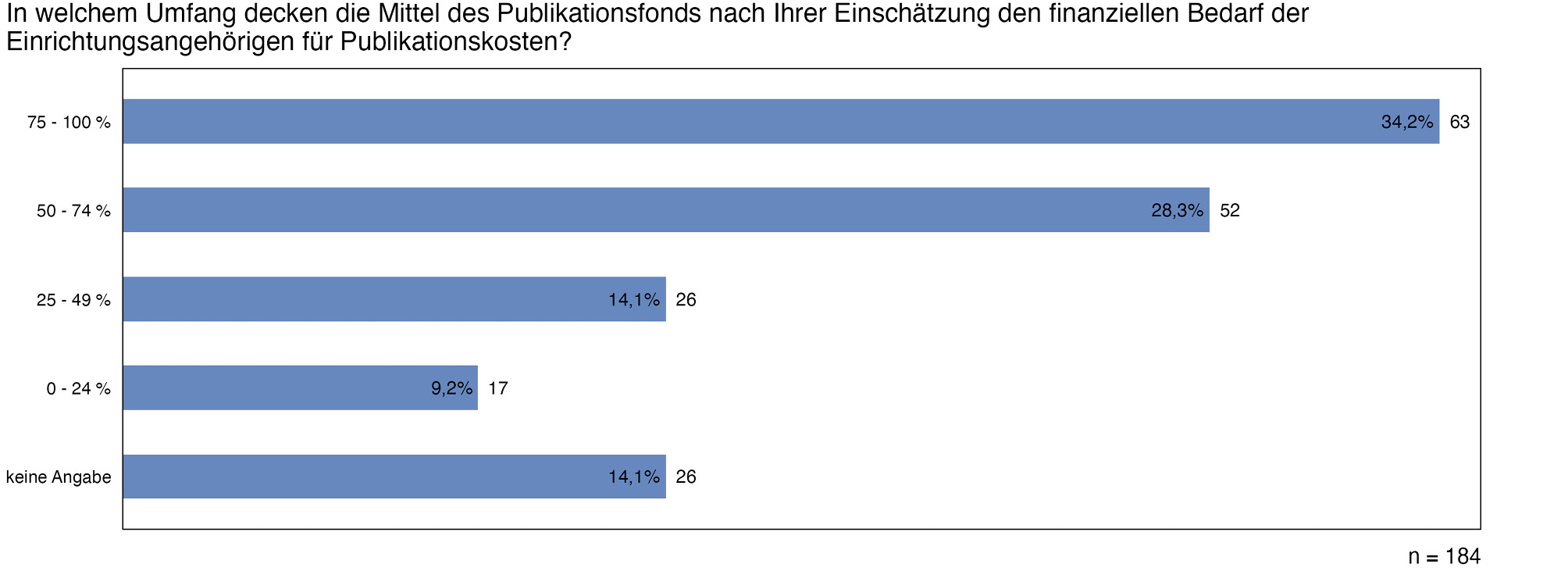

Abdeckung des finanziellen Bedarfs durch Publikationsfonds

3.3 Publikationsfonds

Fragen 5 bis 10 des Fragebogens bezogen sich auf Publikationsfonds.

Die Antworten auf Frage 5 „Können Publikationskosten an Ihrer Einrichtung vollständig oder anteilig durch einen Publikationsfonds bezahlt werden?“ (n = 258) zeigen, dass an der überwiegenden Mehrzahl (74 %, n = 191) der Einrichtungen ein Publikationsfonds vorhanden war. 14,3 % (n = 37) der Befragten gaben an, dass die Implementierung eines Publikationsfonds nicht geplant ist. 7 % (n = 18) haben dies geplant. 4,7 % (n = 12) machten bei dieser Frage keine Angabe. Ein Publikationsfonds war an über 75 % der Universitäten (92,8 %, n = 64) und der Max-Planck-Institute (77,4 %, n = 24) eingerichtet.

Fragen 6–8 wurden nur angezeigt, wenn auf Frage 5 mit der Antwortoption „ja“ geantwortet wurde.

An 75 % (n = 138) der Einrichtungen mit Publikationsfonds war laut Frage 6 „Ist an Ihrer Einrichtung eine anteilige Finanzierung von Publikationskosten (Kostensplitting) möglich?“ (n = 184). 13,6 % (n = 25) der Teilnehmenden gaben an, dass dies an ihrer Einrichtung nicht geplant ist. 3,3 % (n = 6) planten, dies in Zukunft umzusetzen. 8,2 % (n = 15) machten bei dieser Frage keine Angabe.

Frage 7 befasste sich mit den Finanzierungsquellen des Publikationsfonds („Woher stammen die Mittel für den Publikationsfonds?“ n = 184, Mehrfachauswahl möglich). Mit Abstand am häufigsten flossen Haushaltsmittel einer zentralen Serviceeinrichtung (53,3 %, n = 98), beispielsweise der Bibliothek oder der Einrichtung selbst (47,8 %, n = 88) in die Finanzierung des Publikationsfonds ein. Drittmittel, die von einer zentralen Serviceeinrichtung (26,1 %, n = 48) oder der Einrichtung selbst (22,8 %, n = 42) eingeworben wurden, waren etwas weniger verbreitet. Haushaltsmittel aus Abteilungen der Forschung und Lehre (14,7 %, n = 27) und einer übergeordneten Institution (12 %, n = 22), etwa der Max Planck Digital Library (MPDL) im Fall der MPG, trugen ebenfalls in einigen Fällen zur Finanzierung bei. 8,2 % (n = 15) der Teilnehmenden gaben an, dass Drittmittel aus Forschung und Lehre den Publikationsfonds mitfinanzieren, 6,5 % (n = 12) griffen auf Mittel der Länder und 3,3 % (n = 6) auf Drittmittel, die eine übergeordnete Institution eingeworben hat, zurück. 1,1 % (n = 2) machten bei dieser Frage keine Angabe. Die Teilnehmenden wählten bis zu 6 Antwortoptionen aus, im Durchschnitt 2. Dies lässt darauf schließen, dass ein durchschnittlicher Publikationsfonds aus zwei Quellen finanziert wurde.

Auf Frage 8 „In welchem Umfang decken die Mittel des Publikationsfonds nach Ihrer Einschätzung den finanziellen Bedarf der Einrichtungsangehörigen für Publikationskosten?“ (n = 184) gab etwa ein Drittel der Teilnehmenden (34,2 %, n = 63) an, dass der Publikationsfonds den finanziellen Bedarf an der Einrichtung zu „75–100 %“ deckt (vgl. Abb. 3). Ähnlich häufig (28,3 %, n = 52) wurde die Antwortoption „50–74 %“ gewählt. Den finanziellen Bedarf zu „25–49 %“ gedeckt sahen 14,1 % (n = 26) der Teilnehmenden, zu „0–24 %“ 9,2 % (n = 17) der Teilnehmenden. 14,1 % (n = 26) machten bei dieser Frage keine Angabe. Den finanziellen Bedarf einer Einrichtung deckte der Publikationsfonds überwiegend (zu 75–100 %) an mindestens der Hälfte der Ressortforschungseinrichtungen des Bundes (86,7 %, n = 13), der Max-Planck-Institute (52,4 %, n = 11) und der Helmholtz-Zentren (50 %, n = 3), denen diese Frage angezeigt wurde.

Fragen 9 und 10 wurden nur angezeigt, wenn auf Frage 5 mit den Antwortoptionen „nein, dies ist jedoch geplant“ oder „nein, dies ist nicht geplant“ geantwortet wurde.

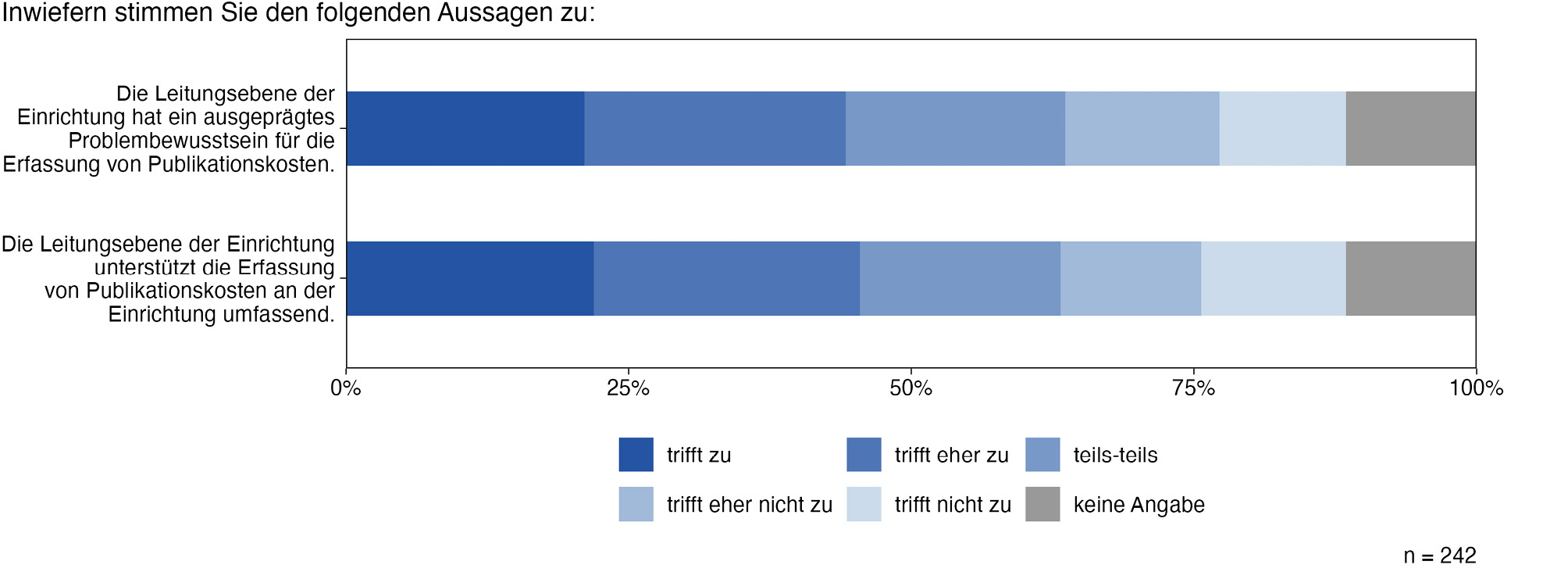

Bewertung des (A) Problembewusstseins auf und (B) Unterstützung durch die Leitungsebene

Die Antworten auf Frage 9 „Aus welchen Mitteln werden Publikationskosten an Ihrer Einrichtung bezahlt?“ (n = 46), die als Freitextfrage angelegt war, zeigten, dass Einrichtungen ohne Publikationsfonds ähnliche Finanzierungsquellen nutzen wie Einrichtungen mit Publikationsfonds. Sie deckten sich weitgehend mit den Antwortoptionen, die für Frage 7 angeboten wurden.

Von den Teilnehmenden der 52 Einrichtungen ohne Publikationsfonds stimmte etwa ein Drittel der Aussage in Frage 10 „Meine Einrichtung sieht Forschende selbst in der Verantwortung, die Finanzierung von Publikationen zu organisieren.“ eher zu (21,2 %, n = 11) bzw. zu (13,5 %, n = 7). 28,8 % (n = 15) antworteten mit „teils-teils“, 19,2 % (n = 10) stimmten nicht, und 7,7 % (n = 4) eher nicht zu. 9,6 % (n = 5) machten bei dieser Frage keine Angabe.

3.4 Verlagsverträge

Die Fragen 11 und 12 des Fragebogens befragten Teilnehmende zu Verlagsverträgen.

91,9 % (n = 237) der Teilnehmenden antworteten „ja“ auf Frage 11 „Nimmt Ihre Einrichtung an einem oder mehreren der DEAL-Verträge teil?“ (n = 258). Von den Einrichtungen, die nicht an den DEAL-Verträgen teilnahmen (5,4 %, n = 14), gab keine an, dies in Zukunft zu planen. 2,7 % (n = 7) machten bei dieser Frage keine Angabe.

Auf Frage 12 „Hat Ihre Einrichtung abseits der DEAL-Verträge Verträge mit Verlagen abgeschlossen, die sich auf Publikationskosten auswirken?“ (n = 258) antworteten 76,4 % (n = 197) der Teilnehmenden, dass ihre Einrichtung weitere Verlagsverträge abgeschlossen hat. 16,3 % (n = 42) hatten keine weiteren Verträge abgeschlossen und dies auch in Zukunft nicht vor, 1,9 % (n = 5) planten den Abschluss weiterer Verträge. 5,4 % (n = 14) machten bei dieser Frage keine Angabe.

3.5 Leitungsebene

Frage 13 „Inwiefern stimmen Sie der folgenden Aussage zu?“ (n = 242) wurde als Matrixfrage konzipiert, mit der Teilnehmende um eine Einschätzung zur Haltung der Leitungsebene gegenüber dem Thema Erfassung von Publikationskosten gebeten wurden (vgl. Abb. 4). Die Frage wurde nur Personen angezeigt, die nicht selbst in Leitungspositionen agierten (wenn auf Frage 1 nicht mit der Antwortoption „Leitungsebene der Einrichtung“ geantwortet wurde).

Der Aussage „Die Leitungsebene der Einrichtung hat ein ausgeprägtes Problembewusstsein für die Erfassung von Publikationskosten.“ in Teilfrage 13 A stimmten 23,1 % (n = 56) der Teilnehmenden eher zu, 21,1 % (n = 51) der Teilnehmenden stimmten zu. 19,4 % (n = 47) der Teilnehmenden gaben „teils-teils“ an, 13,6 % (n = 33) stimmten eher nicht zu, und 11,2 % (n = 27) stimmten nicht zu. 11,6 % (n = 28) machten bei dieser Frage keine Angabe.

Der Aussage in Teilfrage 13 B „Die Leitungsebene der Einrichtung unterstützt die Erfassung von Publikationskosten an der Einrichtung umfassend.“ stimmten 23,6 % (n = 57) der Teilnehmenden eher zu, 21,9 % (n = 53) der Teilnehmenden stimmten zu. 17,8 % (n = 43) der Teilnehmenden gaben „teils-teils“ an, 12,8 % (n = 31) stimmten nicht zu, und 12,4 % (n = 30) stimmten eher nicht zu. 11,6 % (n = 28) machten bei dieser Frage keine Angabe.

Erfassung der Publikationskosten

3.6 Arbeitsabläufe – Rahmenbedingungen

Die Fragen 14 bis 16 des Fragebogens thematisierten allgemeine Rahmenbedingungen zur Gestaltung von Abläufen zur Erfassung von Publikationskosten. Sie wurden nur angezeigt, wenn auf Frage 3 mit „ja, ein systematischer Überblick ist bereits erreicht“ oder „ja, ein systematischer Überblick ist jedoch noch nicht erreicht“ geantwortet wurde.

Auf Frage 14 „Sind Abläufe für die Erfassung von Publikationskosten an Ihrer Einrichtung klar geregelt?“ (n = 178) antworteten 42,7 % (n = 76) der Teilnehmenden mit „ja, es gibt verbindliche Workflows, Geschäftsgänge oder Arbeitsanweisungen“. 38,8 % (n = 69) berichteten, dass es an ihrer Einrichtung Abläufe für die Erfassung von Publikationskosten gibt, diese aber nicht verbindlich geregelt sind. 16,9 % (n = 30) gaben an, dass es an ihrer Einrichtung keine Abläufe gibt. 1,7 % (n = 3) machten bei dieser Frage keine Angabe. Verbindliche Regelungen für die Erfassung von Publikationskosten gab es für mehr als 75 % der Einrichtungen eines Typs, denen diese Frage angezeigt wurde, nur an Ressortforschungseinrichtungen des Bundes (88,2 %, n = 15).

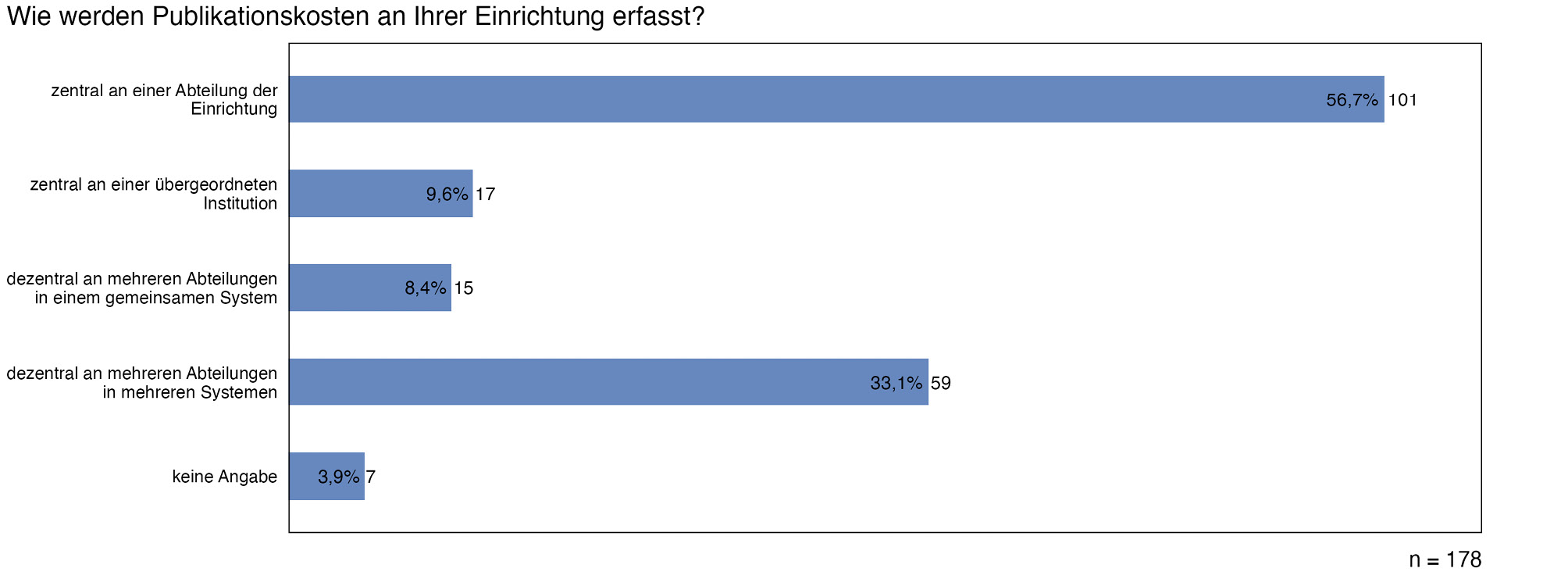

Die Erfassung erfolgte an 56,7 % (n = 101) der Einrichtungen zentral an einer Abteilung der Einrichtung (Frage 15 „Wie werden Publikationskosten an Ihrer Einrichtung erfasst?“ n = 178, Mehrfachauswahl möglich, vgl. Abb. 5). 33,1 % (n = 59) der Teilnehmenden antworteten, dass Publikationskosten dezentral an mehreren Abteilungen und in mehreren Systemen erfasst würden. Eine übergeordnete Einrichtung (wie etwa die MPDL für die MPG) erfasste Publikationskosten zentral für 9,6 % (n = 17) der Einrichtungen. 8,4 % (n = 15) der Teilnehmenden gab an, dass Publikationskosten dezentral an mehreren Abteilungen, aber in einem gemeinsamen System erfasst werden. 3,9 % (n = 7) machten bei dieser Frage keine Angabe. Die Teilnehmenden wählten bis zu 3 Antwortoptionen aus, im Durchschnitt 1,1. Zentral erfasst wurden Publikationskosten an mehr als 75 % der Einrichtungen eines Typs, denen diese Frage angezeigt wurde, nur an Ressortforschungseinrichtungen des Bundes („zentral an einer Abteilung der Einrichtung“, 82,4 %, n = 14) und an Max-Planck-Instituten („zentral an einer übergeordneten Institution“, 77,8 %, n = 14).

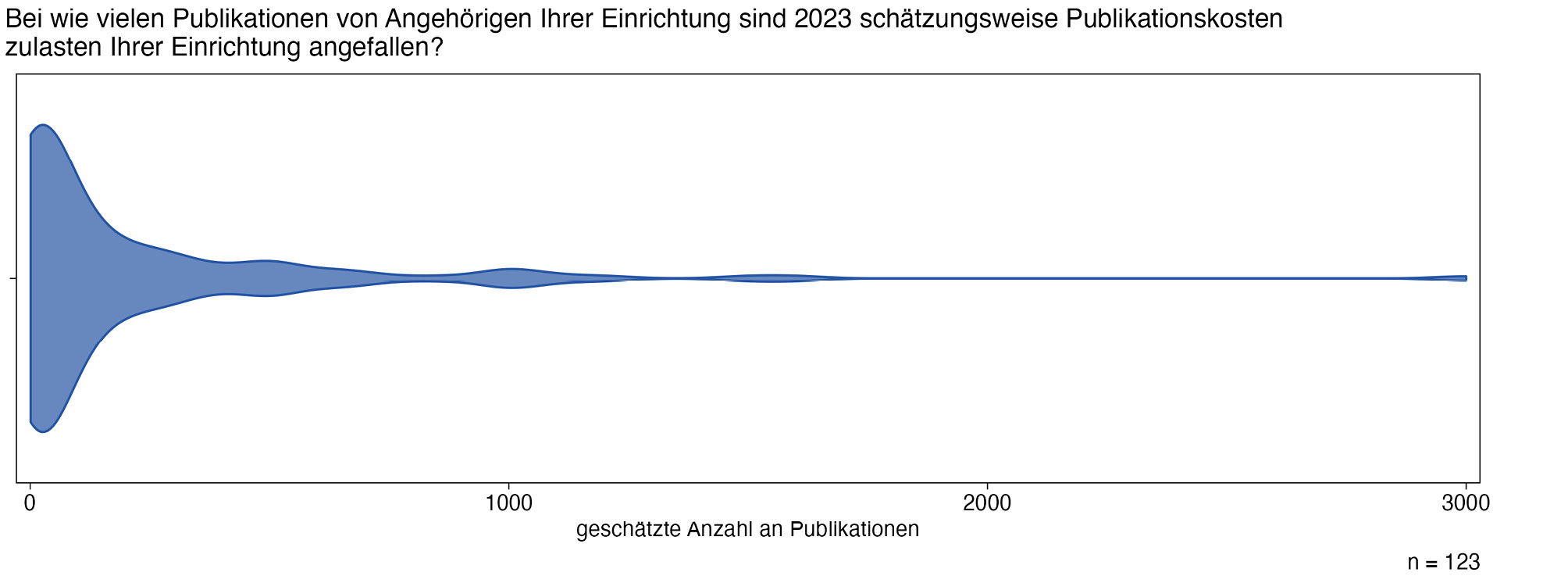

Frage 16 „Bei wie vielen Publikationen von Angehörigen Ihrer Einrichtung sind 2023 schätzungsweise Publikationskosten zulasten Ihrer Einrichtung angefallen?“ (n = 123) war als Freitextfrage angelegt. Teilnehmende gaben Werte zwischen 1 und 3000 an, mit einem Median von 35 und einem Durchschnitt von 226,4 Publikationen (vgl. Abb. 6). Die Standardabweichung war mit 407,6 sehr hoch.

3.7 Arbeitsabläufe – Praxis

Die Fragen 17 bis 21 des Fragebogens befassten sich mit der konkreten Ausgestaltung von Abläufen zur Erfassung von Publikationskosten. Sie wurden nur angezeigt, wenn auf Frage 3 mit „ja, ein systematischer Überblick ist bereits erreicht“ oder „ja, ein systematischer Überblick ist jedoch noch nicht erreicht“ geantwortet wurde.

Die Antworten auf Frage 17 „Welche Bereiche sind an Ihrer Einrichtung in die Erfassung von Publikationskosten involviert?“ (n = 178, Mehrfachauswahl möglich) zeigen, dass an der Mehrzahl der wissenschaftlichen Einrichtungen die Bibliothek (87,6 %, n = 156) und die Finanzabteilung (78,1 %, n = 139) in die Erfassung von Publikationskosten involviert waren. Eine andere zentrale Abteilung (etwa Forschungsservice oder Drittmittelabteilung) war in 38,2 % (n = 68) der Einrichtungen mit dieser Aufgabe befasst. Abteilungen aus Forschung und Lehre waren in 25,3 % (n = 45), die Leitungsebene der Einrichtung in 9 % (n = 16) der Fälle in diese Prozesse involviert. 1,1 % (n = 2) machten bei dieser Frage keine Angabe. Die Teilnehmenden wählten bis zu 4 Antwortoptionen aus, bei einem Median von 2. Dies lässt darauf schließen, dass an einer durchschnittlichen Einrichtung zwei Abteilungen in die Erfassung von Publikationskosten involviert waren.

Schätzung der Anzahl von Publikationen, für die 2023 Publikationskosten angefallen sind

Die Zusammenarbeit der beteiligten Bereiche (Frage 18 „Wie bewerten Sie die Zusammenarbeit der beteiligten Bereiche bei der Erfassung von Publikationskosten?“ n = 178) bewerteten 43,3 % (n = 77) der Teilnehmenden als „eher gut“, 23 % (n = 41) als „sehr gut“. 19,1 % (n = 34) bewerteten die Zusammenarbeit als „mittelmäßig“, 5,1 % (n = 9) als „eher schlecht“. Die Antwortoption „sehr schlecht“ wurde nicht gewählt. 9,6 % (n = 17) machten bei dieser Frage keine Angabe.

Bei Frage 19 „Welche Werkzeuge werden an Ihrer Einrichtung zur Erfassung von Publikationskosten eingesetzt?“ (n = 178, Mehrfachauswahl möglich) gab die Mehrzahl der Teilnehmenden an, dass an ihrer Einrichtung ein Tabellenkalkulationsprogramm (74,2 %, n = 132) oder ein Finanzmanagementsystem (66,3 %, 118) für die Erfassung von Publikationskosten genutzt werden. 48,3 % (m = 86) nutzten Dashboards, die beispielsweise von Verlagen bereitgestellt werden, 33,7 % (n = 60) ein Bibliotheksmanagementsystem und 24,7 % (n = 44) ein Repositorium oder eine vergleichbare Sammlung von Publikationen bzw. Publikationsdaten. 17,4 % (n = 31) berichten, dass an ihrer Einrichtung eine individuelle Datenbank erstellt wurde. Seltener genutzt wurden Ticketsysteme (9,6 %, n = 17), Forschungsinformationssysteme (8,4 %, n = 15) und Wikis (2,8 %, n = 5). 3,9 % (n = 7) machten bei dieser Frage keine Angabe. Die Teilnehmenden wählten bis zu 8 Antwortoptionen aus, im Durchschnitt 2,9. Dies lässt darauf schließen, dass an einer durchschnittlichen Einrichtung rund drei verschiedene Werkzeuge für die Erfassung von Publikationskosten eingesetzt wurden.

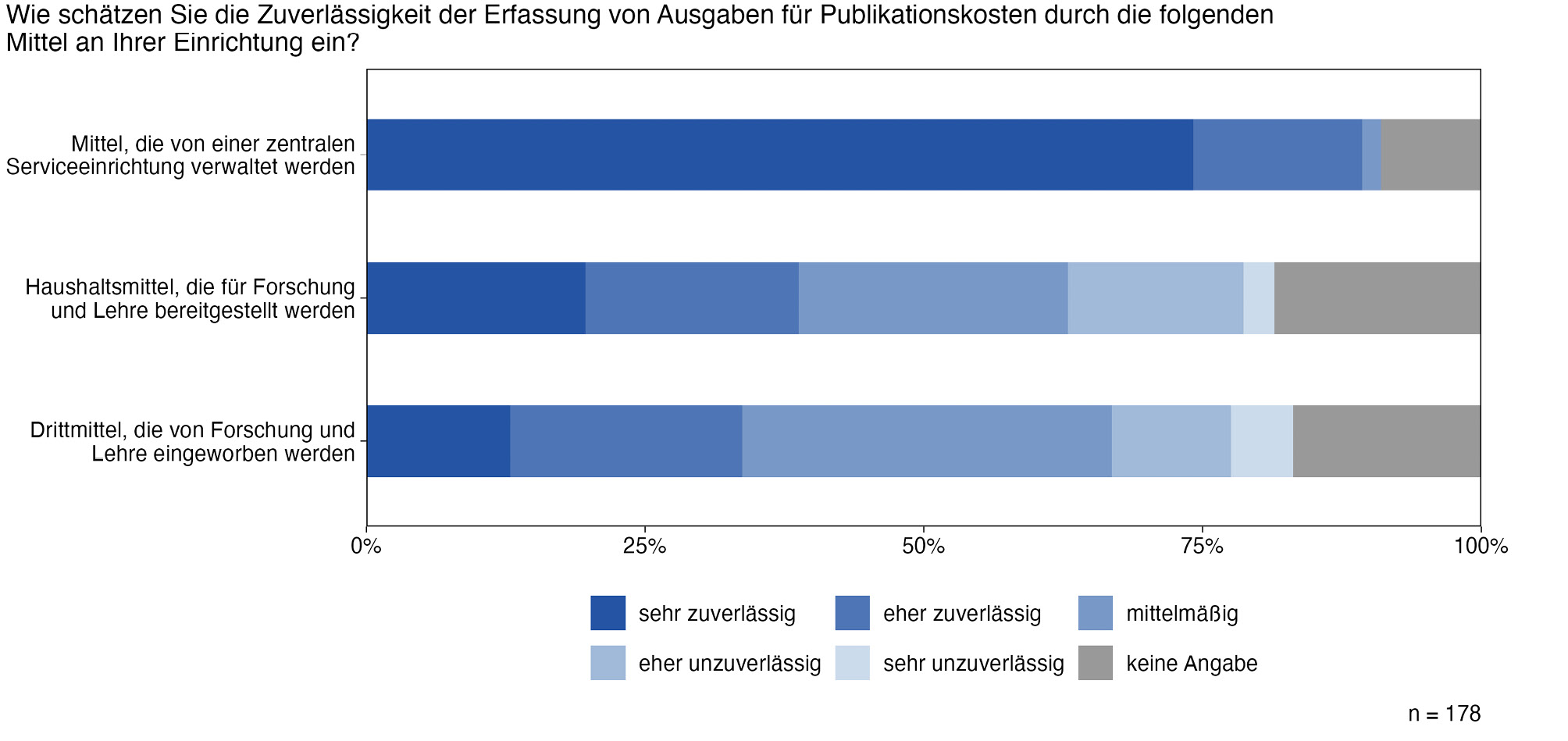

Frage 20 „Wie schätzen Sie die Zuverlässigkeit der Erfassung von Ausgaben für Publikationskosten durch die folgenden Mittel an Ihrer Einrichtung ein?“ (n = 178) wurde als Matrixfrage konzipiert, mit der Teilnehmende um eine Einschätzung der Erfassung für bestimmte Mitteltypen gebeten wurden (vgl. Abb. 7).

Die Erfassung des Mitteltyps „Mittel, die von einer zentralen Serviceeinrichtung verwaltet werden (z. B. über einen Publikationsfonds)“ in Teilfrage 20 A schätzten 74,2 % (n = 132) der Teilnehmenden als „sehr zuverlässig“ und 15,2 % (n = 27) als „eher zuverlässig“ ein. 1,7 % (n = 3) bewerteten die Zuverlässigkeit als „mittelmäßig“. Die Antwortoptionen „eher unzuverlässig“ und „sehr unzuverlässig“ wurden nicht gewählt. 9 % (n = 16) machten bei dieser Teilfrage keine Angabe.

Die Erfassung des Mitteltyps „Drittmittel, die von Forschung und Lehre (z. B. Fakultät, Institut, Department, Lehrstuhl, Sektion, individuelle Forschende) eingeworben werden“ in Teilfrage 20 B schätzten 33,1 % (n = 59) der Teilnehmenden als „mittelmäßig“ ein. 20,8 % (n = 37) bewerteten die Erfassung als „eher zuverlässig“, 12,9 % (n = 23) als „sehr zuverlässig“. Als „eher unzuverlässig“ empfanden 10,7 % (n = 19) und als „sehr unzuverlässig“ 5,6 % (n = 10) der Teilnehmenden die Erfassung. 16,9 % (n = 30) machten bei dieser Teilfrage keine Angabe.

Die Erfassung des Mitteltyps „Haushaltsmittel, die für Forschung und Lehre (z. B. Fakultät, Institut, Department, Lehrstuhl, Sektion, individuelle Forschende) bereitgestellt werden“ in Teilfrage 20 C schätzten 24,2 % (n = 43) der Teilnehmenden als „mittelmäßig“ ein. 19,7 % (n = 35) bewerteten die Erfassung als „sehr zuverlässig“, 19,1 % (n = 34) als „eher zuverlässig“. Als „eher unzuverlässig“ empfanden 15,7 % (n = 28) und als „sehr unzuverlässig“ 2,8 % (n = 5) der Teilnehmenden die Erfassung. 18,5 % (n = 33) machten bei dieser Teilfrage keine Angabe.

Bewertung der Zuverlässigkeit der Erfassung von (A) Mitteln, die von einer zentralen Serviceeinrichtung verwaltet wurden, (B) Drittmitteln, die von Forschung und Lehre eingeworben wurden und (C) Haushaltsmitteln, die für Forschung und Lehre bereitgestellt wurden

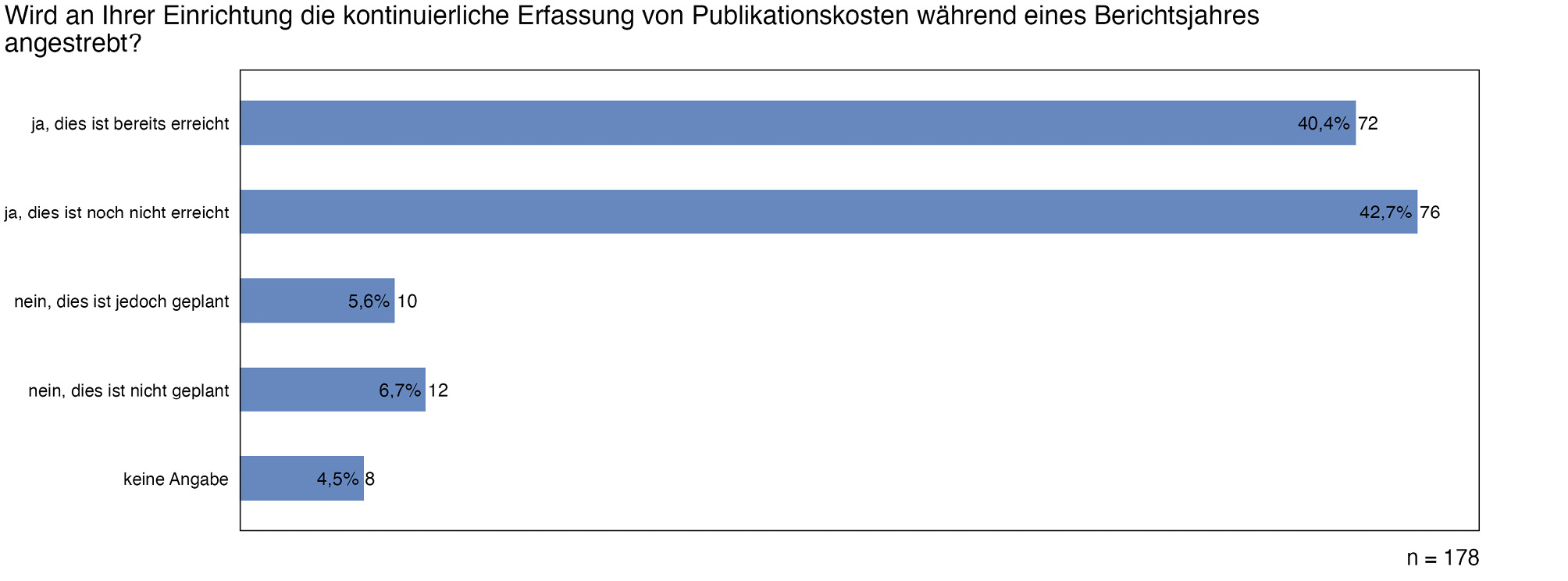

Auf Frage 21 „Wird an Ihrer Einrichtung die kontinuierliche Erfassung von Publikationskosten während eines Berichtsjahres angestrebt?“ (n = 178) antworteten 42,7 % (n = 76) der Teilnehmenden, dass die kontinuierliche Erfassung von Publikationskosten während eines Berichtsjahres angestrebt wird, jedoch noch nicht erreicht ist (vgl. Abb. 8). 40,4 % (n = 72) hatten dieses Ziel bereits erreicht. 6,7 % (n = 12) hatten die kontinuierliche Erfassung nicht erreicht und planten dies auch nicht, 5,6 % (n = 10) sahen dies in Zukunft vor. 4,5 % (n = 8) machten bei dieser Frage keine Angabe.

3.8 Beitrag zur Open-Access-Transformation

Fragen 22 bis 24 des Fragebogens thematisierten den wahrgenommenen Beitrag der Erfassung von Publikationskosten auf die Open-Access-Transformation insgesamt. Frage 22 war eine Filterfrage und wurde nur angezeigt, wenn auf Frage 3 mit „ja, ein systematischer Überblick ist bereits erreicht“ oder „ja, ein systematischer Überblick ist jedoch noch nicht erreicht“ geantwortet wurde.

59 % (n = 105) der Teilnehmenden antworteten auf Frage 22 „Sind die erfassten Publikationskosten Grundlage strategischer Entscheidungen an Ihrer Einrichtung (z. B. im Rahmen der Mittelplanung)?“ (n = 178) mit „ja“. 25,3 % (n = 45) gaben an, dass erfasste Publikationskosten an ihrer Einrichtung nicht zur Entscheidungsfindung beitragen. 15,7 % (n = 28) machten bei dieser Frage keine Angabe.

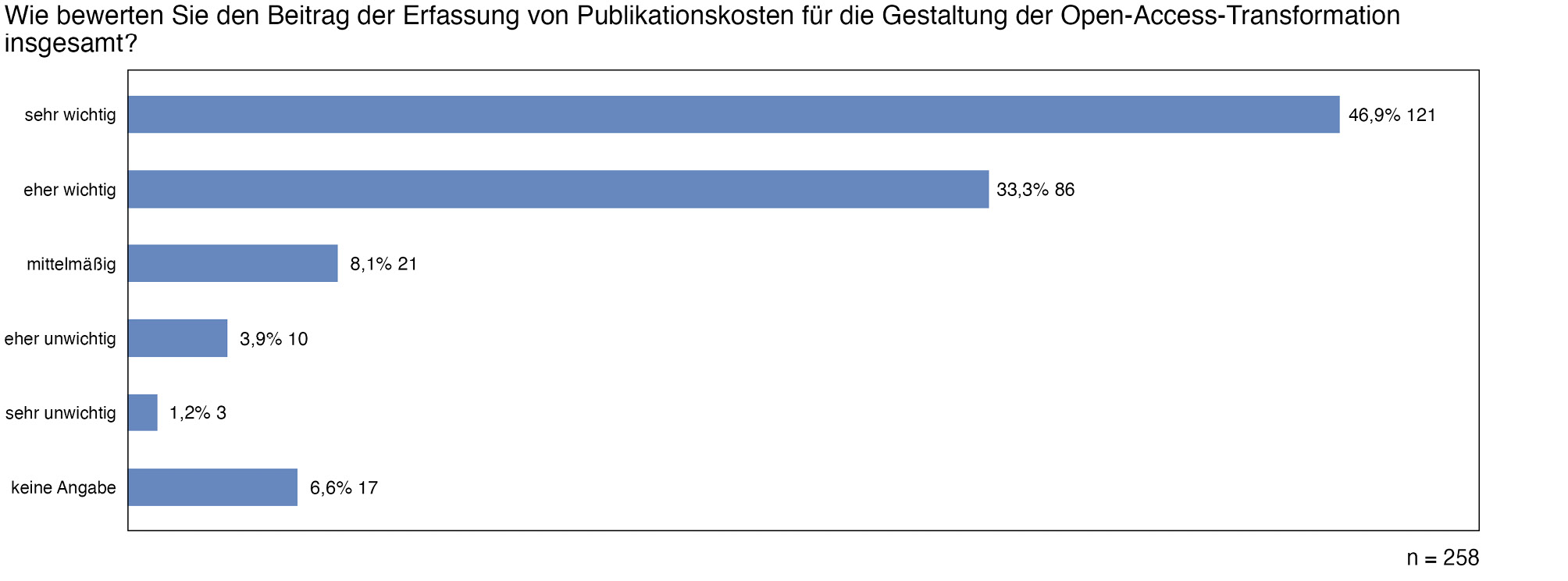

Den Beitrag der Erfassung von Publikationskosten für die Open-Access-Transformation schätzten 46,9 % (n = 121) als „sehr wichtig“, 33,3 % (n = 86) als „eher wichtig“ ein (Frage 23 „Wie bewerten Sie den Beitrag der Erfassung von Publikationskosten für die Gestaltung der Open-Access-Transformation insgesamt?“ n = 258, vgl. Abb. 9). 8,1 % (n = 21) schätzten die Bedeutung als „mittelmäßig“ ein, 3,9 % (n = 10) als „eher unwichtig“ und 1,2 % (n = 3) als „sehr unwichtig“. 6,6 % (n = 17) machten bei dieser Frage keine Angabe. Den Beitrag der Erfassung zur Gestaltung der Open-Access-Transformation bewerteten mehr als 75 % der Helmholtz-Zentren (80 %, n = 8), Universitäten (53,6 %, n = 37) und Fachhochschulen (51,4 %, n = 38) als „sehr wichtig“.

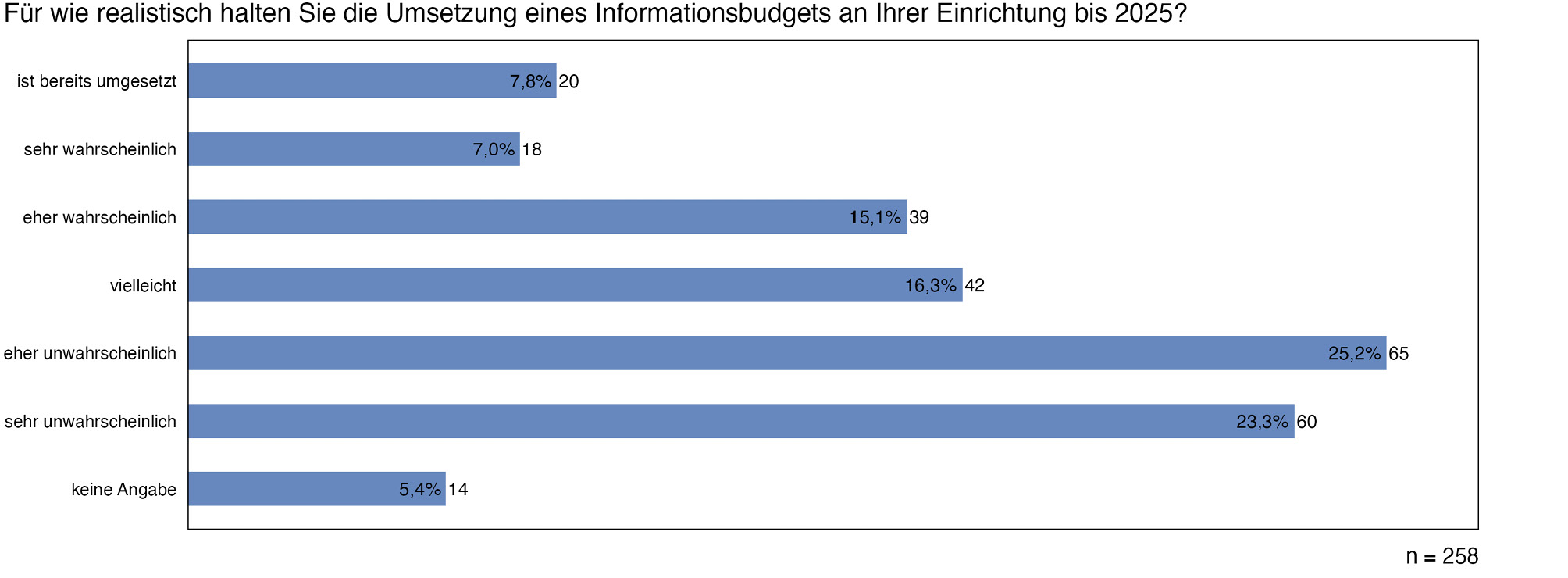

25,2 % (n = 65) der Teilnehmenden hielten die Umsetzung eines Informationsbudgets an ihrer Einrichtung bis 2025 für „eher unwahrscheinlich“, 23,3 % (n = 60) für „sehr unwahrscheinlich“ (Frage 24 „Für wie realistisch halten Sie die Umsetzung eines Informationsbudgets an Ihrer Einrichtung bis 2025?“ n = 258, vgl. Abb. 10). 16,3 % (n = 42) wählten die Option „vielleicht“. Für „eher wahrscheinlich“ hielten diese Entwicklung 15,1 % (n = 39) der Teilnehmenden. 7,8 % (n = 20) gaben an, dass ein Informationsbudget an ihrer Einrichtung bereits umgesetzt ist. 7 % (n = 18) hielten die Umsetzung im genannten Zeitraum für „sehr wahrscheinlich“. 5,4 % (n = 14) machten bei dieser Frage keine Angabe. Die Umsetzung eines Informationsbudgets bis 2025 war für mindestens die Hälfte der Einrichtungen eines Typs nur an Helmholtz-Zentren wahrscheinlich („eher wahrscheinlich“, 50 %, n = 5).

Kontinuierliche Erfassung von Publikationskosten während eines Berichtsjahres

4 Diskussion

4.1 Monitoringaktivitäten sind noch nicht flächendeckend etabliert

Die Erhebung zeigt, dass Monitoringaktivitäten – sowohl für das Publikationsaufkommen als auch für die -kosten an einer Einrichtung – noch nicht flächendeckend etabliert sind. So gibt nur etwa die Hälfte der Teilnehmenden an, dass an ihrer Einrichtung ein systematischer Überblick über das Publikationsaufkommen etabliert ist, und nur 26,7 % haben dies für Publikationskosten erreicht. Diese Monitoringaktivitäten stehen in enger Interaktion: Die Erfassung des Publikationsaufkommens einer Einrichtung trägt zu einer zuverlässigen und vollständigen Erfassung der anfallenden Publikationskosten bei. Sie könnten an wissenschaftlichen Einrichtungen darum gemeinsam etabliert werden. Einige Einrichtungen nutzen beispielsweise das Bibliotheksmanagementsystem oder das institutionelle Repositorium, um einen Überblick über das Publikationsaufkommen und anfallende Publikationskosten gemeinsam zu gewinnen.

4.2 Publikationsfonds sind tragende Säule der OA-Finanzierung

Publikationsfonds werden seit 2010 von der DFG gefördert und sind inzwischen weit verbreitet. Mit 74 % ist an der überwiegenden Mehrzahl der Einrichtungen bereits ein Publikationsfonds vorhanden. Bibliotheken tragen bereits wesentlich zur Finanzierung der Publikationsfonds bei, sowohl durch die Bereitstellung von Haushaltsmitteln als auch das Einwerben von Drittmitteln. Dies verdeutlicht die zentrale Rolle, die Bibliotheken bei der Finanzierung von Open-Access-Publikationen einnehmen. An der Mehrzahl der Einrichtungen mit Publikationsfonds deckt dieser aktuell mehr als die Hälfte des finanziellen Bedarfs ab, jedoch ist eine Finanzierungslücke sichtbar. Die Bündelung von Mitteln in Publikationsfonds scheint sich positiv auf die Zuverlässigkeit der Erfassung von Publikationskosten auszuwirken: Publikationskosten, die über den Publikationsfonds finanziert werden, werden im Vergleich zu Mitteln anderer Herkunft deutlich zuverlässiger erfasst.

4.3 Potenzial der Erfassung von Publikationskosten wird noch nicht voll ausgeschöpft

Teilnehmende messen der Erfassung von Publikationskosten einen wesentlichen Beitrag zur Open-Access-Transformation bei. Die Umfrageergebnisse lassen jedoch auch erkennen, dass das Problembewusstsein auf und die Unterstützung durch die Leitungsebene der wissenschaftlichen Einrichtungen als ausbaufähig bewertet werden. Sie zeigen auch, dass erfasste Publikationskosten häufiger als Grundlage für strategische Entscheidungen hinzugezogen werden könnten. Insgesamt entsteht so der Eindruck, dass das Potenzial der Erfassung von Publikationskosten noch nicht voll ausgeschöpft wird.

Bewertung des Beitrags der Erfassung von Publikationskosten für die Gestaltung der Open-Access-Transformation

Wissenschaftliche Einrichtungen verfolgen diverse Ansätze, um Publikationskosten zu erfassen. An vielen Einrichtungen könnten diese Verfahren zukünftig weiter systematisiert werden. Zum Zeitpunkt der Befragung waren an den teilnehmenden Einrichtungen zwar teilweise Abläufe vorhanden, aber diese sind oft nicht verbindlich geregelt. Auffällig ist, dass die Erfassung in der Tendenz entweder zentral an einer Abteilung oder dezentral an mehreren Abteilungen und in mehreren Systemen erfolgt. Die zentrale Erfassung führt zu einer zuverlässigeren Erfassung von Publikationskosten, während dezentrale Ansätze eher anfällig für Fehler sind – so wird die Erfassung an den meisten Einrichtungen nur für zentral verwaltete Mittel aus Publikationsfonds als zuverlässig bewertet, nicht aber für andere Mitteltypen. Insgesamt zeigt sich, dass die Erfassung auf die Teilnehmenden unzuverlässiger wirkt, wenn die Publikationskosten verteilt bezahlt werden. Die Erfassung von Publikationskosten ist eine kollaborative Aufgabe: Die Zusammenarbeit verschiedener Abteilungen innerhalb einer Einrichtung ist üblich, meist sind mindestens zwei Abteilungen, etwa die Bibliothek und die Finanzabteilung, involviert. Die Zusammenarbeit ist an einigen Einrichtungen noch ausbaufähig, wird von den Teilnehmenden aber insgesamt als eher gut bewertet. Die Umfrage zeigt, dass die Nutzung von Tabellenkalkulationsprogrammen für die Erfassung von Publikationskosten weit verbreitet ist. Das liegt sicher auch daran, dass die Meldung von Mitteln aus dem DFG-Programm „Open-Access-Publikationskosten“ bisher über Excel-Tabellen erfolgt. Die Nutzung dieser Programme deutet jedoch auch darauf hin, dass aktuell viel manuelle Arbeit in die Kostenerfassung fließt und Möglichkeiten zu Datenaustausch und automatisierter Aggregation fehlen. Zusammenfassend ist festzuhalten, dass die Professionalisierung des Managements von Publikationen und Kosten weiter gefördert werden sollte.

4.4 Informationsbudgets befinden sich noch im Aufbau

Einige wenige Einrichtungen haben nach eigener Aussage bereits ein Informationsbudget etabliert, insgesamt ist das Konzept jedoch noch nicht weit verbreitet. Ein großer Teil der Teilnehmenden hält die Umsetzung an ihrer Einrichtung bis 2025, wie es die Empfehlung des WR nahe legt, für unwahrscheinlich. Die Umfrageergebnisse zeigen jedoch auch, dass einige Einrichtungen bereits erste Voraussetzungen für die Umsetzung eines Informationsbudgets erfüllen. So führen einige Einrichtungen bereits Monitoringaktivitäten (für Publikationsaufkommen oder -kosten) durch oder arbeiten daran. Viele Einrichtungen haben die kontinuierliche Erfassung von Publikationskosten während des Berichtsjahres etabliert oder streben dies an, was eine weitere Voraussetzung für die Etablierung eines „realen“ Informationsbudgets wäre. Die Ergebnisse deuten darauf hin, dass Prozesse für eine kontinuierliche Kostenerfassung zwar prinzipiell etabliert sind; für die Umsetzung eines Informationsbudgets fehlt es jedoch noch an weiteren Faktoren, etwa der Zusammenführung von Daten aus verschiedenen Quellen.

4.5 Finanzierung der Open-Access-Transformation sollte weiter untersucht werden

Die Umfrageergebnisse zeigen, dass Bibliotheken eine zentrale Rolle bei der Finanzierung der Open-Access-Transformation spielen: Sie sind an den meisten Einrichtungen mit Publikationsfonds an dessen Finanzierung beteiligt. Der Publikationsfonds deckt aktuell jedoch nicht an jeder Einrichtung den gesamten finanziellen Bedarf, und die Verantwortung für die Finanzierung von Publikationskosten wird an einigen Einrichtungen noch vorwiegend bei den individuellen Autor*innen gesehen. Hier stellt sich die Frage, welche Chancen und Herausforderungen für die Schaffung von Kostentransparenz mit der direkten Kostenbeteiligung von Autor*innen verbunden sind und wie diese mit dem Ziel der Etablierung von Informationsbudgets interagieren.

Bewertung der Umsetzung eines Informationsbudgets bis 2025

5 Limitationen

Mit Blick auf die Vielfalt des Wissenschaftssystems fokussiert sich die Umfrage auf öffentliche Einrichtungen, an denen Forschung im Rahmen der genannten Einrichtungstypen betrieben wird. Eine verlässliche Übersicht der Ressortforschungseinrichtungen der Länder konnte jedoch nicht identifiziert werden, sodass dieser Einrichtungstyp nicht berücksichtigt wurde.

Wie Tab. 1 zeigt, variiert der Rücklauf teilweise deutlich für die verschiedenen Einrichtungstypen. Besonders gering ist der Rücklauf für Institute der Fraunhofer-Gesellschaft. Die Umfrageergebnisse lassen darum nur sehr eingeschränkt Aussagen über Abläufe an diesen Einrichtungen zu.

Die Reihenfolge von Fragen innerhalb eines Fragebogens kann einen Einfluss auf das Antwortverhalten der Teilnehmenden haben. Darum ist es beispielsweise möglich, dass Antworten auf Frage 23 positiver ausfallen, weil sie gegen Ende gestellt wurde.

6 Fazit

Die Ergebnisse der Erhebung zeigen, dass die Monitoringaktivitäten von Publikationsaufkommen und -kosten weiterhin ausbaufähig sind. Wissenschaftliche Bibliotheken haben mit dem Aufbau von Publikationsfonds neue Aufgaben übernommen, die eng mit weiteren bibliothekarischen Handlungsfeldern wie dem Forschungsinformationsmanagement verknüpft sind. Eine zentrale Herausforderung stellt die verteilte Herkunft und Verwendung finanzieller Mittel dar, da organisationale Strukturen die Entwicklung des Monitorings maßgeblich beeinflussen. Während die Relevanz der Daten auf operativer Ebene für die Weiterentwicklung der Open-Access-Transformation bereits erkannt wurde, werden diese Daten bislang noch nicht in ausreichendem Maße für strategische Entscheidungen genutzt. Dies zeigt sich auch daran, dass die Perspektive eines umfassenden Informationsbudgets an wissenschaftlichen Einrichtungen bislang nur zurückhaltend betrachtet wird.

Aus den Erkenntnissen der Erhebung lassen sich einige Handlungsempfehlungen ableiten:

Die Erfassung von Publikationskosten sollte weiter professionalisiert und die resultierenden Daten verstärkt für strategische Entscheidungen genutzt werden. Dies kann durch eine intensivere Interaktion mit dem Forschungsinformationsmanagement auf Basis offener Daten und Dateninfrastrukturen, wie sie in der Barcelona Declaration on Open Research Information[31] beschrieben werden, erreicht werden. Auf Grundlage dieser Daten lässt sich zudem das wissenschaftsgeleitete Open-Access-Publizieren gezielter weiterentwickeln.[32] Auch kann durch offenen Dateninfrastrukturen die digitale Souveränität der Einrichtungen gefördert werden.[33]

Instrumente wie Publikationsfonds sollten in Abhängigkeit der lokalen Gegebenheiten schrittweise zu Informationsbudgets weiterentwickelt werden. Zur Unterstützung der Einrichtungen scheinen weitere Initiativen und Projekte erforderlich.

Eine intensivere Diskussion über die Finanzarchitektur der Open-Access-Transformation ist notwendig, um die Planungssicherheit der Einrichtungen zu verbessern. Dabei gilt es, das Zusammenspiel verschiedener Finanzierungs- und Geschäftsmodelle stärker zu berücksichtigen und die Ziele der Transformation klarer zu definieren.

Für die bibliotheks- und informationswissenschaftliche Forschung ergibt sich ein Bedarf an weiteren Analysen zur Open-Access-Transformation. Insbesondere bieten offene Normdaten wie ORCID und ROR sowie offene Infrastrukturen wie OpenAlex wegweisende Möglichkeiten, Transparenz im Bereich der wissenschaftlichen Kommunikation zu schaffen. Entsprechend sollten im Bereich der Aus- und Weiterbildung zusätzliche Angebote entwickelt werden, um die Professionalisierung im Umgang mit Publikations- und Kostendaten in ihrer Vielfalt zu fördern. So kann ein nachhaltiger und transparenter Prozess der Open-Access-Transformation unterstützt werden.

Danksagung

Wir danken Ida Mäder, Tanya Lackner und Melanie Schreiber von der Universitätsbibliothek der Humboldt-Universität zu Berlin sowie den Pretester*innen für ihre Unterstützung bei der Fragebogenerstellung. Darüber hinaus bedanken wir uns bei Karin Ilg, Jochen Johannsen, Oliver Kohl-Frey und Katrin Stump aus der DEAL-Gruppe für die kritische Durchsicht einer frühen Version dieses Beitrags.

Anhang A: Fragebogen

|

Nr. |

Fragetext |

Antwortoptionen |

Fragetyp |

Bedingung |

|

01 |

In welchem Bereich Ihrer Einrichtung sind Sie tätig? |

zentrale Einrichtung: Bibliothek zentrale Einrichtung: andere (z. B. Forschungsservice, Drittmittelabteilung) Leitungsebene der Einrichtung Finanzabteilung Forschung und Lehre (z. B. Fakultät, Institut, Department, Lehrstuhl, Sektion, individuelle Forschende) anderer Bereich keine Angabe |

Einfachauswahl |

keine |

|

02 |

Wird an Ihrer Einrichtung ein systematischer Überblick über das Publikationsaufkommen angestrebt? |

ja, ein systematischer Überblick ist bereits erreicht ja, ein systematischer Überblick ist jedoch noch nicht erreicht nein, dies ist jedoch geplant nein, dies ist nicht geplant keine Angabe |

Einfachauswahl |

keine |

|

03 |

Wird an Ihrer Einrichtung ein systematischer Überblick über Publikationskosten angestrebt? |

ja, ein systematischer Überblick ist bereits erreicht ja, ein systematischer Überblick ist jedoch noch nicht erreicht nein, dies ist jedoch geplant nein, dies ist nicht geplant keine Angabe |

Einfachauswahl |

keine |

|

04 |

Weshalb wird an Ihrer Einrichtung kein systematischer Überblick über Publikationskosten angestrebt? |

NA |

Freitext |

auf Frage 3 mit „nein, dies ist nicht geplant“ geantwortet |

|

05 |

Können Publikationskosten an Ihrer Einrichtung vollständig oder anteilig durch einen Publikationsfonds bezahlt werden? |

ja nein, dies ist jedoch geplant nein, dies ist nicht geplant keine Angabe |

Einfachauswahl |

keine |

|

06 |

Ist an Ihrer Einrichtung eine anteilige Finanzierung von Publikationskosten (Kostensplitting) möglich? |

ja nein, dies ist jedoch geplant nein, dies ist nicht geplant keine Angabe |

Einfachauswahl |

auf Frage 5 mit „ja“ geantwortet |

|

07 |

Woher stammen die Mittel für den Publikationsfonds? |

Einrichtung: Haushaltsmittel Einrichtung: Drittmittel zentrale Serviceeinrichtung (z. B. Bibliothek) an der Einrichtung: Haushaltsmittel zentrale Serviceeinrichtung (z. B. Bibliothek) an der Einrichtung: Drittmittel übergeordnete Institution (z. B. bei der MPG die MPDL): Haushaltsmittel übergeordnete Institution (z. B. bei der MPG die MPDL): Drittmittel Forschung und Lehre (z. B. Fakultät, Institut, Department, Lehrstuhl, Sektion, individuelle Forschende): Haushaltsmittel Forschung und Lehre (z. B. Fakultät, Institut, Department, Lehrstuhl, Sektion, individuelle Forschende): Drittmittel Bundesland keine Angabe |

Mehrfachauswahl |

auf Frage 5 mit „ja“ geantwortet |

|

08 |

In welchem Umfang decken die Mittel des Publikationsfonds nach Ihrer Einschätzung den finanziellen Bedarf der Einrichtungsangehörigen für Publikationskosten? |

0–24 % 25–49 % 50–74 % 75–100 % keine Angabe |

Einfachauswahl |

auf Frage 5 mit „ja“ geantwortet |

|

09 |

Aus welchen Mitteln werden Publikationskosten an Ihrer Einrichtung bezahlt? |

NA |

Freitext |

auf Frage 5 mit „nein, dies ist jedoch geplant“ oder „nein, dies ist nicht geplant“ geantwortet |

|

10 |

Inwiefern stimmen Sie der folgenden Aussage zu: Meine Einrichtung sieht Forschende selbst in der Verantwortung, die Finanzierung von Publikationen zu organisieren. |

trifft zu trifft eher zu teils-teils trifft eher nicht zu trifft nicht zu keine Angabe |

Einfachauswahl |

auf Frage 5 mit „nein, dies ist jedoch geplant“ oder „nein, dies ist nicht geplant“ geantwortet |

|

11 |

Nimmt Ihre Einrichtung an einem oder mehreren der DEAL-Verträge teil? |

ja nein, dies ist jedoch geplant nein, dies ist nicht geplant keine Angabe |

Einfachauswahl |

keine |

|

12 |

Hat Ihre Einrichtung abseits der DEAL-Verträge Verträge mit Verlagen abgeschlossen, die sich auf Publikationskosten auswirken? |

ja nein, dies ist jedoch geplant nein, dies ist nicht geplant keine Angabe |

Einfachauswahl |

keine |

|

13 |

Inwiefern stimmen Sie den folgenden Aussagen zu: 13.1: Die Leitungsebene der Einrichtung hat ein ausgeprägtes Problembewusstsein für die Erfassung von Publikationskosten. 13.2: Die Leitungsebene der Einrichtung unterstützt die Erfassung von Publikationskosten an der Einrichtung umfassend. |

trifft zu trifft eher zu teils-teils trifft eher nicht zu trifft nicht zu keine Angabe |

Matrix |

auf Frage 1 nicht mit „Leitungsebene der Einrichtung“ geantwortet |

|

14 |

Sind Abläufe für die Erfassung von Publikationskosten an Ihrer Einrichtung klar geregelt? |

ja, es gibt verbindliche Workflows, Geschäftsgänge oder Arbeitsanweisungen ja, aber Prozesse sind nicht verbindlich geregelt nein keine Angabe |

Einfachauswahl |

auf Frage 3 mit „ja, ein systematischer Überblick ist bereits erreicht“ oder „ja, ein systematischer Überblick ist jedoch noch nicht erreicht“ geantwortet |

|

15 |

Wie werden Publikationskosten an Ihrer Einrichtung erfasst? |

zentral an einer Abteilung der Einrichtung zentral an einer übergeordneten Institution (z. B. bei der MPG die MPDL) dezentral an mehreren Abteilungen in einem gemeinsamen System dezentral an mehreren Abteilungen in mehreren Systemen keine Angabe |

Mehrfachauswahl |

auf Frage 3 mit „ja, ein systematischer Überblick ist bereits erreicht“ oder „ja, ein systematischer Überblick ist jedoch noch nicht erreicht“ geantwortet |

|

16 |

Bei wie vielen Publikationen von Angehörigen Ihrer Einrichtung sind 2023 schätzungsweise Publikationskosten zulasten Ihrer Einrichtung angefallen? |

geschätzte Anzahl bearbeiteter Rechnungen für das Kalenderjahr 2023 |

Freitext |

auf Frage 3 mit „ja, ein systematischer Überblick ist bereits erreicht“ oder „ja, ein systematischer Überblick ist jedoch noch nicht erreicht“ geantwortet |

|

17 |

Welche Bereiche sind an Ihrer Einrichtung in die Erfassung von Publikationskosten involviert? |

zentrale Einrichtung: Bibliothek zentrale Einrichtung: andere (z. B. Forschungsservice, Drittmittelabteilung) Leitungsebene der Einrichtung Finanzabteilung Forschung und Lehre (z. B. Fakultät, Institut, Department, Lehrstuhl, Sektion, individuelle Forschende) keine Angabe |

Mehrfachauswahl |

auf Frage 3 mit „ja, ein systematischer Überblick ist bereits erreicht“ oder „ja, ein systematischer Überblick ist jedoch noch nicht erreicht“ geantwortet |

|

18 |

Wie bewerten Sie die Zusammenarbeit der beteiligten Bereiche bei der Erfassung von Publikationskosten? |

sehr gut eher gut mittelmäßig eher schlecht sehr schlecht keine Angabe |

Einfachauswahl |

auf Frage 3 mit „ja, ein systematischer Überblick ist bereits erreicht“ oder „ja, ein systematischer Überblick ist jedoch noch nicht erreicht“ geantwortet |

|

19 |

Welche Werkzeuge werden an Ihrer Einrichtung zur Erfassung von Publikationskosten eingesetzt? |

Finanzmanagementsystem Bibliotheksmanagementsystem Forschungsinformationssystem Dashboard (z. B. von Verlagen) Tabellenkalkulationsprogramm Repositorium, Publikationsserver, Publikationsdatenbank, Hochschulbibliographie individuelle Datenbank Bestellsystem, Ticketsystem, Onlineformular Wiki keine Angabe |

Mehrfachauswahl |

auf Frage 3 mit „ja, ein systematischer Überblick ist bereits erreicht“ oder „ja, ein systematischer Überblick ist jedoch noch nicht erreicht“ geantwortet |

|

20 |

Wie schätzen Sie die Zuverlässigkeit der Erfassung von Ausgaben für Publikationskosten durch die folgenden Mittel an Ihrer Einrichtung ein? 20.1: Mittel, die von einer zentralen Serviceeinrichtung verwaltet werden (z. B. über einen Publikationsfonds) 20.2: Drittmittel, die von Forschung und Lehre (z. B. Fakultät, Institut, Department, Lehrstuhl, Sektion, individuelle Forschende) eingeworben werden 20.3: Haushaltsmittel, die für Forschung und Lehre (z. B. Fakultät, Institut, Department, Lehrstuhl, Sektion, individuelle Forschende) bereitgestellt werden |

sehr zuverlässig eher zuverlässig mittelmäßig eher unzuverlässig sehr unzuverlässig keine Angabe |

Matrix |

auf Frage 3 mit „ja, ein systematischer Überblick ist bereits erreicht“ oder „ja, ein systematischer Überblick ist jedoch noch nicht erreicht“ geantwortet |

|

21 |

Wird an Ihrer Einrichtung die kontinuierliche Erfassung von Publikationskosten während eines Berichtsjahres angestrebt? |

ja, dies ist bereits erreicht ja, dies ist jedoch noch nicht erreicht nein, dies ist jedoch geplant nein, dies ist nicht geplant keine Angabe |

Einfachauswahl |

auf Frage 3 mit „ja, ein systematischer Überblick ist bereits erreicht“ oder „ja, ein systematischer Überblick ist jedoch noch nicht erreicht“ geantwortet |

|

22 |

Sind die erfassten Publikationskosten Grundlage strategischer Entscheidungen an Ihrer Einrichtung (z. B. im Rahmen der Mittelplanung)? |

ja nein keine Angabe |

Einfachauswahl |

auf Frage 3 mit „ja, ein systematischer Überblick ist bereits erreicht“ oder „ja, ein systematischer Überblick ist jedoch noch nicht erreicht“ geantwortet |

|

23 |

Wie bewerten Sie den Beitrag der Erfassung von Publikationskosten für die Gestaltung der Open-Access-Transformation insgesamt? |

sehr wichtig eher wichtig mittelmäßig eher unwichtig sehr unwichtig keine Angabe |

Einfachauswahl |

keine |

|

24 |

Für wie realistisch halten Sie die Umsetzung eines Informationsbudgets an Ihrer Einrichtung bis 2025? |

ist bereits umgesetzt sehr wahrscheinlich eher wahrscheinlich vielleicht eher unwahrscheinlich sehr unwahrscheinlich keine Angabe |

Einfachauswahl |

keine |

|

25 |

Gibt es weitere Anmerkungen zur Erfassung von Publikationskosten an Ihrer Einrichtung, die Sie uns mitteilen möchten? |

NA |

Freitext |

keine |

|

26 |

Möchten Sie informiert werden, wenn Ergebnisse dieser Umfrage veröffentlicht werden? |

ja (bitte ergänzen Sie Ihre Email-Adresse im Kommentar) nein |

Einfachauswahl |

keine |

Über die Autoren

Dorothea Strecker

Heinz Pampel

Jonas Höfting

Funder Name: Deutsche Forschungsgemeinschaft

Funder Id: http://dx.doi.org/10.13039/501100001659

Grant Number: 528466070

Förderinformationen: Die Erhebung wurde im Rahmen des von der Deutschen Forschungsgemeinschaft (DFG) geförderten Projektes „Datenpraxis zur Gestaltung der Open-Access-Transformation – Analyse, Empfehlung, Training & Vernetzung (OA Datenpraxis)“ gefördert (Projektnummer 528466070). Die Arbeit von Heinz Pampel wurde durch das Einstein Center Digital Future (ECDF) gefördert.

Forschungsdaten: Die der Auswertung zugrundeliegenden Daten wurden anonymisiert über Zenodo zugänglich gemacht.[34]

Literaturverzeichnis

Bundesministerium für Bildung und Forschung; Kultusministerkonferenz (2023): Open Access in Deutschland gemeinsame Leitlinien von Bund und Ländern. Verfügbar unter https://www.bmbf.de/SharedDocs/Publikationen/DE/1/772960_Open_Access_in_Deutschland.html.Search in Google Scholar

Eppelin, Anita; Pampel, Heinz; Bandilla, Wolfgang; Kaczmirek, Lars (2012): Umgang mit Open-Access-Publikationsgebühren – die Situation in Deutschland in 2010. In: GMS Medizin – Bibliothek – Information, 12 (1), Doc04. DOI:10.3205/mbi000240.Search in Google Scholar

EUROHORCs; European Science Foundation (2009): EUROHORCs and ESF vision on a globally competitive era and their road map for actions. Verfügbar unter http://www.esf.org/fileadmin/user_upload/esf/EUROHORCs-ESF-Road-Map-Report_2009.pdf.Search in Google Scholar

Fournier, Johannes; Weihberg, Roland (2013): Das Förderprogramm „Open Access Publizieren“ der Deutschen Forschungsgemeinschaft. Zum Aufbau von Publikationsfonds an wissenschaftlichen Hochschulen in Deutschland. In: Zeitschrift für Bibliothekswesen und Bibliographie, 60 (5), 236–43. DOI:10.3196/186429501360528.10.3196/186429501360528Search in Google Scholar

Haustein, Stefanie; Schares, Eric; Alperin, Juan Pablo et al. (2024): Estimating global article processing charges paid to six publishers for open access between 2019 and 2023. arXiv. DOI:10.48550/ARXIV.2407.16551.Search in Google Scholar

Matthias, Lisa; Jahn, Najko; Laakso, Mikael (2019): The Two-Way Street of Open Access Journal Publishing: Flip It and Reverse It. In: Publications, 7 (2), 23. DOI:10.3390/publications7020023.10.3390/publications7020023Search in Google Scholar

Max-Planck-Gesellschaft (2003): Berlin declaration on open access to knowledge in the sciences and humanities. Verfügbar unter https://openaccess.mpg.de/Berliner-Erklaerung.Search in Google Scholar

Mittermaier, Bernhard (2017): Hybrider Open Access. In: Praxishandbuch Open Access, hg. von Konstanze Söllner und Bernhard Mittermaier, 87–93. Berlin: De Gruyter Saur. DOI:10.1515/9783110494068-010.10.1515/9783110494068-010Search in Google Scholar

Mittermaier, Bernhard (2022): Das Informationsbudget – Konzept und Werkstattbericht. In: o-bib. Das offene Bibliotheksjournal, 9 (4), 1–17. DOI:10.5282/O-BIB/5864.Search in Google Scholar

Mittermaier, Bernhard (2023a): DEAL: Wo stehen wir nach 10 Jahren? (Teil 1). In: BIT online, 25.Search in Google Scholar

Mittermaier, Bernhard (2023b): DEAL: Wo stehen wir nach 10 Jahren? (Teil 2). In: BIT online, 26.Search in Google Scholar

open-access.network Fokusgruppe Informationsbudget (2024): Workflow Publikationskosten: Publikation mit Einzelrechnung. DOI:10.5281/zenodo.11915411.Search in Google Scholar

Pampel, Heinz (2019): Auf dem Weg zum Informationsbudget: Zur Notwendigkeit von Monitoringverfahren für wissenschaftliche Publikationen und deren Kosten. Arbeitspapier. DOI:10.2312/os.helmholtz.006.Search in Google Scholar

Pampel, Heinz (2021): Strategische und operative Handlungsoptionen für wissenschaftliche Einrichtungen zur Gestaltung der Open-Access-Transformation. DOI:10.18452/22946.Search in Google Scholar

Pampel, Heinz; Bargheer, Margo; Bertelmann, Roland et al. (2024): Thesen zur Zukunft des wissenschaftsgeleiteten Open-Access-Publizierens – Entwicklung und Diskussion in einem partizipativen Prozess. In: BIBLIOTHEK – Forschung und Praxis, 48 (2), 322–33. DOI:10.1515/bfp-2024-0027.10.1515/bfp-2024-0027Search in Google Scholar

Pampel, Heinz; Jahn, Najko; Bertelmann, Roland et al. (2024): Datenpraxis zur Gestaltung der Open-Access-Transformation – Analyse, Empfehlung, Training & Vernetzung (OA Datenpraxis). DOI:10.5281/ZENODO.10794298.Search in Google Scholar

Pampel, Heinz; Mittermaier, Bernhard (2024): Open Access und Zeitschriften. In: Praxishandbuch Bibliotheksmanagement, hg. von Jochen Johannsen, Bernhard Mittermaier, Hildegard Schäffler und Konstanze Söllner, 315–32. Berlin: De Gruyter Saur. DOI:10.1515/9783111046341-020.10.1515/9783111046341-020Search in Google Scholar

Pieper, Dirk; Broschinski, Christoph (2018): OpenAPC: A contribution to a transparent and reproducible monitoring of fee-based open access publishing across institutions and nations. In: Insights the UKSG journal, 31, 39. DOI:10.1629/uksg.439.10.1629/uksg.439Search in Google Scholar

Schmidt, Birgit; Ilg-Hartbecke, Karin (2009): Open Access am Standort D – erweiterte Perspektiven für die Wissenschaft. In: GMS Medizin – Bibliothek – Information, 9 (1), Doc05. DOI:10.3205/mbi000133.Search in Google Scholar

Schön, Margit; Barbers, Irene; Mittermaier, Bernhard (2024): Publikationskostenmonitoring: Aktueller Stand und Herausforderungen des Monitorings von Publikationskosten an deutschen wissenschaftlichen Einrichtungen. DOI:10.5281/ZENODO.10810729.Search in Google Scholar

Smits, Robert-Jan; Pells, Rachael (2022): Plan S for shock: Science. Shock. Solution. Speed. London: Ubiquity Press. DOI:10.5334/bcq.10.5334/bcqSearch in Google Scholar

Strecker, Dorothea; Pampel, Heinz; Höfting, Jonas (2025): Datensatz zu: Erfassung von Publikationskosten an wissenschaftlichen Einrichtungen in Deutschland. Zenodo. DOI:10.5281/zenodo.14732554.10.59350/wnnk6-rzr69Search in Google Scholar

Wissenschaftsrat (2022): Empfehlungen zur Transformation des wissenschaftlichen Publizierens zu Open Access. DOI:10.57674/FYRC-VB61.Search in Google Scholar

Wissenschaftsrat (2023): Empfehlungen zur Souveränität und Sicherheit der Wissenschaft im digitalen Raum. DOI:10.57674/m6pk-dt95.Search in Google Scholar

© 2025 bei den Autoren, publiziert von Walter de Gruyter GmbH, Berlin/Boston

Dieses Werk ist lizenziert unter der Creative Commons Namensnennung 4.0 International Lizenz.

Articles in the same Issue

- Titelseiten

- Fachbeiträge

- Digitale Erschließung historischer Bibliotheken: Erkenntnisse und Perspektiven aus dem Projekt Bibliotheca Eugeniana Digital

- Umgang mit dem Unsichtbaren – Neurodiversity-Management in Bibliotheken

- Visionieren, beschreiben, verpacken – ein Praxisbericht zum Forschungsdatenmanagement in den Künsten

- KI-Tools für die wissenschaftliche Literaturrecherche: Potenziale, Problematiken, Didaktik und Zukunftsperspektiven

- What May Be Expected from the OMC Work on Libraries (2023–2026)

- Erfassung von Publikationskosten an wissenschaftlichen Einrichtungen in Deutschland

- Sonstige Beiträge

- Wie schreibt man die Bibliotheksgeschichte Chinas?

- Rezensionen

- Geschichte des deutschen Buchhandels im 19. und 20. Jahrhundert. Im Auftrag des Börsenvereins des Deutschen Buchhandels, hg. von der Historischen Kommission. Band 5. Im Auftrag der Historischen Kommission, hg. von Thomas Keiderling, Christoph Links und Klaus G. Saur, in Zusammenarbeit mit Carsten Wurm: Deutsche Demokratische Republik. Teil 3: Verlage 3, Verbreitender Buchhandel und Bibliotheken. IX, 624 S. Abb. und Tab. Berlin, Boston: De Gruyter, 2024. ISBN 978-3-11-077950-9. € 189,95

- Hans-Christoph Hobohm: Informationsverhalten. (Age of Access? Grundfragen der Informationsgesellschaft, Band 5). Berlin, Boston: De Gruyter Saur, 2024. 444 S., 28 Illustr. Online-Ausgabe: ISBN: 978-3-11-039618-8

- Andreas Degkwitz und Barbara Schleihagen (Hrsg.): Demokratie und Politik in Öffentlichen und Wissenschaftlichen Bibliotheken. Politikfelder deutscher Bibliotheken. Berlin, Boston: De Gruyter, 2024. https://doi.org/10.1515/9783111053240, ISBN: 9783111053080, geb. Ausg., € 74,95

- Ute Engelkenmeier, Kerstin Keller-Loibl, Bernd Schmid-Ruhe, Richard Stang (Hrsg.): Handbuch Bibliothekspädagogik. Berlin, Boston: De Gruyter Saur, 2024. X, 507 S., ISBN 9783111032030, https://doi.org/10.1515/9783111032030, geb. Ausg., ISBN 9783111028057, € 124,95

- Helmut Rohlfing (Hrsg.): Inkunabelkatalog der Niedersächsischen Staats- und Universitätsbibliothek Göttingen. Wiesbaden: Harrassowitz, 2024 (Inkunabelkatalog der Niedersächsischen Staats- und Universitätsbibliothek Göttingen, Bd. 4). 382 Seiten; ISBN 978-3-447-12225-2; 98,00 €

- Ulrich Johannes Schneider: Andrew Carnegies Bibliotheken. Über Moderne und Öffentlichkeit (Themen: 110). München: Carl Friedrich von Siemens Stiftung, 2024. 110 S., ISBN 978-3-938593-39-4. Brosch. € 18,-

Articles in the same Issue

- Titelseiten

- Fachbeiträge

- Digitale Erschließung historischer Bibliotheken: Erkenntnisse und Perspektiven aus dem Projekt Bibliotheca Eugeniana Digital

- Umgang mit dem Unsichtbaren – Neurodiversity-Management in Bibliotheken

- Visionieren, beschreiben, verpacken – ein Praxisbericht zum Forschungsdatenmanagement in den Künsten

- KI-Tools für die wissenschaftliche Literaturrecherche: Potenziale, Problematiken, Didaktik und Zukunftsperspektiven

- What May Be Expected from the OMC Work on Libraries (2023–2026)

- Erfassung von Publikationskosten an wissenschaftlichen Einrichtungen in Deutschland

- Sonstige Beiträge

- Wie schreibt man die Bibliotheksgeschichte Chinas?

- Rezensionen

- Geschichte des deutschen Buchhandels im 19. und 20. Jahrhundert. Im Auftrag des Börsenvereins des Deutschen Buchhandels, hg. von der Historischen Kommission. Band 5. Im Auftrag der Historischen Kommission, hg. von Thomas Keiderling, Christoph Links und Klaus G. Saur, in Zusammenarbeit mit Carsten Wurm: Deutsche Demokratische Republik. Teil 3: Verlage 3, Verbreitender Buchhandel und Bibliotheken. IX, 624 S. Abb. und Tab. Berlin, Boston: De Gruyter, 2024. ISBN 978-3-11-077950-9. € 189,95

- Hans-Christoph Hobohm: Informationsverhalten. (Age of Access? Grundfragen der Informationsgesellschaft, Band 5). Berlin, Boston: De Gruyter Saur, 2024. 444 S., 28 Illustr. Online-Ausgabe: ISBN: 978-3-11-039618-8

- Andreas Degkwitz und Barbara Schleihagen (Hrsg.): Demokratie und Politik in Öffentlichen und Wissenschaftlichen Bibliotheken. Politikfelder deutscher Bibliotheken. Berlin, Boston: De Gruyter, 2024. https://doi.org/10.1515/9783111053240, ISBN: 9783111053080, geb. Ausg., € 74,95

- Ute Engelkenmeier, Kerstin Keller-Loibl, Bernd Schmid-Ruhe, Richard Stang (Hrsg.): Handbuch Bibliothekspädagogik. Berlin, Boston: De Gruyter Saur, 2024. X, 507 S., ISBN 9783111032030, https://doi.org/10.1515/9783111032030, geb. Ausg., ISBN 9783111028057, € 124,95

- Helmut Rohlfing (Hrsg.): Inkunabelkatalog der Niedersächsischen Staats- und Universitätsbibliothek Göttingen. Wiesbaden: Harrassowitz, 2024 (Inkunabelkatalog der Niedersächsischen Staats- und Universitätsbibliothek Göttingen, Bd. 4). 382 Seiten; ISBN 978-3-447-12225-2; 98,00 €

- Ulrich Johannes Schneider: Andrew Carnegies Bibliotheken. Über Moderne und Öffentlichkeit (Themen: 110). München: Carl Friedrich von Siemens Stiftung, 2024. 110 S., ISBN 978-3-938593-39-4. Brosch. € 18,-