Die Schweizer Schuldenbremse: empirische Effekte auf Schuldenquote und Ausgabekategorien

-

Przemyslaw Brandt

und

Christoph A. Schaltegger

und

Christoph A. Schaltegger

Zusammenfassung

Seit ihrer direktdemokratischen Einführung im Jahr 2003 hat die Schweizer Schuldenbremse auf Bundesebene die fiskalische Entwicklung maßgeblich geprägt. Przemyslaw Brandt, Lukas Mair, Martin Mosler und Christoph A. Schaltegger untersuchen die Auswirkungen der Fiskalregel mit Hilfe der synthetischen Kontrollmethode auf finanzpolitische Kenngrößen. Die Schuldenquote des Bundes sank demnach aufgrund der Schuldenbremse um über 21 Prozentpunkte. Bei den Militärausgaben lässt sich ein Rückgang um durchschnittlich 0,3 Prozentpunkte pro Jahr beobachten. Für die Gesamtausgaben wie für die Ausgaben in den Bereichen Soziales, Subventionen und Bildung sowie für die Investitionen des Bundes zeigen sich hingegen keine statistisch robusten Effekte. Die Ergebnisse verdeutlichen, dass sorgfältig konzipierte Fiskalregeln öffentliche Finanzen langfristig stabilisieren können, ohne Einschränkungen zentraler Ausgabenbereiche nach sich zu ziehen. Die Schweizer Schuldenbremse kann durch ihre Transparenz und Stringenz als Referenz für Staaten dienen, die ihre Fiskalregeln weiterentwickeln möchten.

1 Schuldenbremsen als fiskalischer Anker

Die öffentlichen Finanzen stehen in zahlreichen Staaten vor zunehmenden Herausforderungen. Nach der Finanzkrise und der Covid-19-Pandemie belastet vor allem die demografische Alterung staatliche Budgets (Mitchener und Trebesch 2023). Dieser Trend wird sich in den kommenden Jahrzehnten weiter verstärken. Die Europäische Kommission (2024) prognostiziert, dass der Altersquotient in der EU, also der Anteil der über 64-Jährigen an der Gesamtbevölkerung, von rund 36 Prozent im Jahr 2022 auf 59 Prozent bis 2070 steigen wird.

Für die Schweiz erwarten Colombier et al. (2024) auf Basis der Prognosen des Bundesamts für Statistik einen Anstieg von derzeit etwa 31 Prozent auf 50 Prozent bis 2060. Beide Berichte unterstreichen, dass diese demografische Entwicklung die Finanzierungsbasis der Renten- und Gesundheitssysteme erheblich belasten wird. Damit übereinstimmend heben Brändle et al. (2022) hervor, dass die Hauptlast der demografischen Entwicklung auf die Altersrenten, das Gesundheitswesen und die Langzeitpflege entfallen wird.

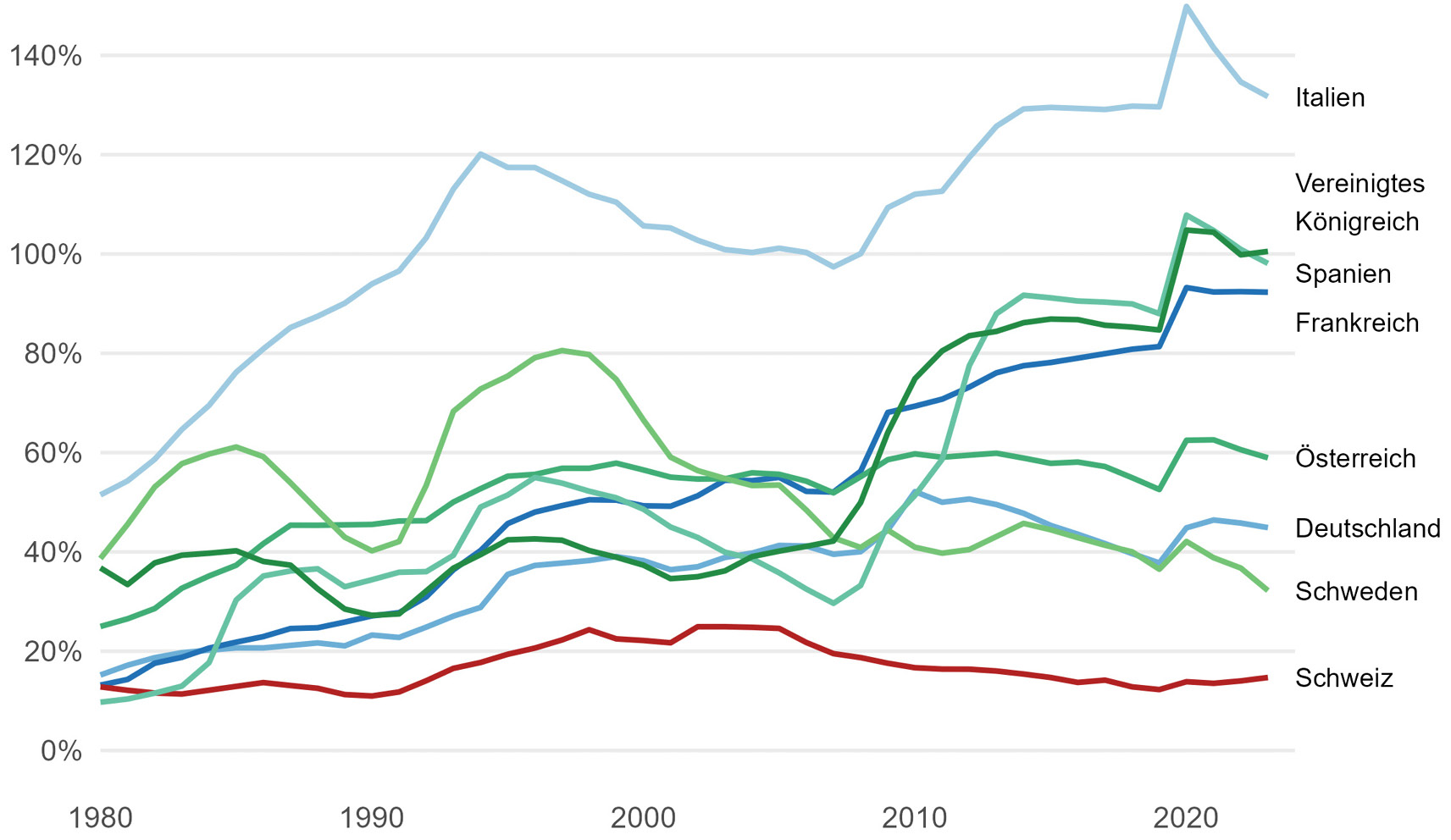

Eine zentrale Herausforderung wird in vielen Ländern der wachsende Anteil der Sozialausgaben sein, der durch die Alterung voraussichtlich weiter zunimmt und in vielen öffentlichen Haushalten erheblichen Reformdruck erzeugt (Schuknecht und Zemanek 2021). Die globale Lage der Staatsverschuldung, dargestellt in Abbildung 1, spiegelt diese Entwicklung in Teilen bereits wider: Seit den achtziger Jahren haben sich die Nettoschuldenquoten vieler entwickelter Volkswirtschaften merklich erhöht. Trotz dieser Tendenzen wird über Wirksamkeit und Sinnhaftigkeit strikter Fiskalregeln zunehmend debattiert (siehe zum Beispiel Fuest et al. 2024a, Heinemann 2024 sowie Truger 2024).

Dabei haben sich Fiskalregeln bereits vielfach als Leitplanken etabliert, die helfen, die Staatsfinanzen in aller Welt zu stabilisieren (Potrafke und Schaltegger 2022). Gemäß Davoodi et al. (2022) wirkten im Jahr 2021 Fiskalregeln in mehr als 100 Ländern (Abbildung 2). Fiskalregeln erlegen der Finanzpolitik meist durch numerische Grenzen eine dauerhafte Beschränkung auf. Sie können entweder als Schuldenregeln die Brutto- oder Netto-Verschuldung direkt begrenzen, das zulässige Budgetdefizit als Budgetausgleichsregeln einschränken, die Staatsausgaben via Ausgabenregeln deckeln oder Höchstgrenzen für die Einnahmen in Form von Einnahmeregeln festlegen. Ihre Steuerbarkeit, der Bezug zur Verschuldung und die Komplexität variieren je nach Regeltyp (Brändle und Elsener 2024).

Nettoschuldenquoten ausgewählter Länder, 1980–2023

Quelle: eigene Darstellung, basierend auf Internationaler Währungsfonds 2024a

Aus einer vornehmlich politökonomischen Motivation sollen die Fiskalregeln Regierungen dazu anhalten, politische Prioritäten im Budget zu setzen und ihre begrenzten fiskalischen Ressourcen effizient zu nutzen. Die Fiskalregeln wirken damit gesellschaftlich nicht erwünschten, institutionell-politischen Anreizen für Akteure mit Budgethoheit entgegen. Als Beispiel sei die Begrenzung politischer Budgetzyklen genannt (vgl. zum Beispiel Bonfatti und Forni 2019, Burret und Feld 2018, de Haan und Klomp 2013, Gootjes, de Haan und Jong-A-Pin 2021, Mair und Mosler 2025 sowie Potrafke 2025). Ein weiteres Beispiel ist die Eindämmung des Prinzipal-Agenten-Problems in der Haushaltspolitik, das entsteht, wenn politische Akteure fiskalische Ressourcen für Partikularinteressen verwenden, ohne die Budgetdisziplin zu berücksichtigen (vgl. zum Beispiel Eslava 2011 und Hagen 2002).

Die wissenschaftliche Literatur liefert vielfältige Indizien für die Wirksamkeit von Schuldenbremsen. In entwickelten Volkswirtschaften und Schwellenländern begrenzten diese Regelungen Defizite, verbesserten Primärsalden und reduzierten die Verschuldungsquote (vgl. zum Beispiel Asatryan et al. 2018, Badinger und Reuter 2017, Cordes et al. 2015, Debrun et al. 2008, Fall et al. 2015 sowie Nerlich und Reuter 2013). Hervorzuheben ist in diesem Zusammenhang auch die Schweizer Schuldenbremse, die gemäß früherer Studien die Haushaltssalden verbessert und die Staatsverschuldung gedrosselt hat (Pfeil und Feld 2024 sowie Salvi, Schaltegger und Schmid 2020).

Für die Wirkung von Fiskalregeln ist die genaue Ausgestaltung relevant. Gründler, Heil und Potrafke (2021) argumentieren beispielsweise, dass Regelungen für Ausnahmen von einer Schuldenbremse enge Grenzen ziehen sollten, da sonst die Versuchung groß sein könnte, neue außergewöhnliche Situationen auszurufen und so die Schuldenbremse zu umgehen.

Fiskalregeln beeinflussen nicht nur die Staatsverschuldung und Haushaltsdefizite. Sie können auch auf die Zusammensetzung der Ausgaben selbst wirken. Starre Fiskalregeln führen teilweise zu einem Rückgang öffentlicher Investitionen und der Sozialausgaben (Dahan und Strawczinsky 2013, Delgado-Téllez et al. 2022, Nerlich und Reuter 2013 sowie Wijsman und Crombez 2021). Die empirische Evidenz zeigt aber auch, dass Investitionen in Ländern mit flexiblen Fiskalregeln nicht von Kürzungen betroffen sind (Ardanaz et al. 2021 sowie Vinutris 2023). Eine Überblicksstudie von Blesse, Dorn und Lay (2023) bestätigt diese Beobachtung. Die Autoren finden keine systematische Evidenz für einen negativen Effekt von Fiskalregeln auf öffentliche Investitionen. Auch Fuest, Gründler und Potrafke (2019) können für Deutschland keinen negativen Einfluss der deutschen Schuldenbremse auf öffentliche Investitionen feststellen. Für die Schweiz finden Salvi, Schaltegger und Schmid (2020), dass die Schuldenbremse zwar einen Rückgang der laufenden Ausgaben und insbesondere der Militärausgaben bewirkte, nicht jedoch zu allgemeinen Kürzungen der Investitionsausgaben führte.

Einführung von Fiskalregeln seit 1985

Quelle: eigene Darstellung, basierend auf Davoodi et al. 2022

Die Aufgabenteilung zwischen Bund und nachgelagerten Staatsebenen stellt ein zentrales Thema im Zusammenhang mit der Ausgestaltung von Fiskalbeziehungen dar. Buettner, Hauptmeier und Schwager (2006) zeigen für Deutschland, dass Bestrebungen der Landesregierungen, auf die fiskalischen Ressourcen der Kommunen zuzugreifen, diese dazu zwangen, ihre Steuersätze anzuheben.

In der föderalen Struktur der Schweiz verfügen die Kantone über eine weitreichende Steuerautonomie, was den Einfluss des Bundes auf die Steuerpolitik der Kantone begrenzt. Ausgaben, die in den Verantwortungsbereich der Kantone verlagert werden, unterliegen demnach nicht der Schuldenbremse des Bundes. Dies könnte einen Anreiz für eine Verlagerung von Staatsausgaben auf die kantonale Ebene schaffen, um die restriktiven Vorgaben der Schuldenbremse zu umgehen. Die kantonalen Fiskalregeln und die enge Einbindung der Kantone in die Verhandlungen zur Aufgabenteilung verringern diesen Anreiz jedoch deutlich (Kirchgässner 2013 sowie Mair und Mosler 2025). Auch Salvi, Schaltegger und Schmid (2020) finden keine Hinweise dafür, dass die Schuldenbremse eine Verschiebung öffentlicher Ausgaben in die Kantone begünstigt.

In einer aktuellen Überblicksstudie kommen Brändle und Elsener (2024) zu dem Schluss, dass effektiv ausgestaltete Fiskalregeln selbst unter wachsenden fiskalischen Herausforderungen beibehalten werden sollten, da empirische Befunde auf ihre langfristige Wirksamkeit hinweisen. Solche Regeln ermöglichten eine langfristige Haushaltsstabilität, stärkten das Vertrauen der Finanzmärkte und schüfen fiskalische Puffer für künftige Krisen, selbst wenn der Bedarf an öffentlichen Ausgaben stetig wachse. Darüber hinaus zeigen die Autoren, dass Fiskalregeln über mehrere Kanäle wirken. Sie seien mit besseren Haushaltssalden und einer geringeren Verschuldung verbunden, verbesserten die Genauigkeit von Budgetprognosen und unterstützten die Bewertung der öffentlichen Anleihen. Zudem könnten gut konzipierte Fiskalregeln eine antizyklische Wirkung entfalten und erleichterten fiskalische Anpassungen während Haushaltskonsolidierungen, ohne zwingend die wirtschaftliche Stabilität zu gefährden. Gleichzeitig betonen die Autoren, es sei notwendig, den Zusammenhang zwischen Fiskalregeln und der Zusammensetzung öffentlicher Ausgaben genauer zu untersuchen – beispielsweise die Wirkung von Fiskalregeln auf zentrale öffentliche Aufgabenbereiche (vgl. Brändle und Colombier 2016 sowie Schakel et al. 2018). Diese Notwendigkeit motiviert unseren Beitrag mit Fokus auf die Schweiz.

2 Institutioneller Hintergrund der Schweizer Schuldenbremse

2.1 Direktdemokratische Legitimation

Die Schweizer Bundesverfassung beinhaltete bereits ab 1959 einen Artikel, der vorschrieb, Budgetdefizite unter Berücksichtigung der Wirtschaftslage abzubauen (Jarck et al. 2022). Während der neunziger Jahre stiegen die Bundesschulden dennoch beinahe jährlich an. Die Nettoschuldenquote des Bundes wuchs von rund 11 Prozent des BIP im Jahr 1990 auf etwa 22,2 Prozent im Jahr 2000 (Internationaler Währungsfonds 2024). Dieser Anstieg der Nettoschuldenquote wurde dabei teilweise durch eine Rezession verursacht (Salvi, Schaltegger und Schmid 2020). Das BIP-Wachstum stagnierte und die Arbeitslosigkeit nahm zu. Zusätzlich belastete der starke Schweizer Franken die Exportwirtschaft; er schmälerte die Wettbewerbsfähigkeit der Schweizer Wirtschaft. Erschwerend kam hinzu, dass sich Deutschland, einer der wichtigsten Handelspartner der Schweiz, in einer Phase schwacher Nachfrage befand (Brandt et al. 2025).

Ein weiterer Grund für den Anstieg der Nettoschuldenquote war, dass man in Phasen wirtschaftlichen Aufschwungs die Gelegenheit zur fiskalischen Konsolidierung verstreichen ließ. Steuererhöhungen unterlagen verfassungsrechtlichen Änderungen und damit einer obligatorischen Volksabstimmung, während Ausgabenerhöhungen in der Regel lediglich eine einfache Mehrheit im Parlament benötigten. Dies führte tendenziell zu prozyklischen Ausgabenerhöhungen (Geier 2011 sowie Schaltegger und Weder 2010).

Die Schweizer Bundesversammlung beschloss am 22. Juni 2001 die Einführung der Schuldenbremse, um den genannten Problemen entgegenzuwirken. Am 2. Dezember 2001 stimmte die Bevölkerung in einer Volksabstimmung mit 85 Prozent Ja-Stimmen für die Schuldenbremse. Die Fiskalregel ist somit das Resultat eines direktdemokratischen Prozesses, was ihr eine hohe politische Legitimität verschafft. Diese breite demokratische Zustimmung erhöht ihre Verbindlichkeit, erschwert politische Aufweichungen und trägt dazu bei, langfristige fiskalische Stabilität zu gewährleisten (Schaltegger und Mosler 2023). Seit 2003 ist die Schuldenbremse im Artikel 126 der Bundesverfassung verankert. Die konkreten Regelungen sind im Finanzhaushaltsgesetz festgelegt (Eidgenössische Finanzverwaltung 2024b).

2.2 Das institutionelle Design der Fiskalregel

Die Bundesverfassung schreibt nunmehr vor, dass die Ausgaben über den gesamten Konjunkturzyklus hinweg die Einnahmen nicht übersteigen dürfen. Die jährlichen Gesamtausgaben des Bundes sind deshalb an eine Obergrenze gebunden, den sogenannten Ausgabenplafond. Dieser wird auf Basis der erwarteten Einnahmen und unter Berücksichtigung der aktuellen konjunkturellen Lage berechnet. Dabei dient der Konjunkturfaktor als Multiplikator für die zulässigen Ausgaben. In Abschwungphasen liegt er über 1, in Zeiten der Hochkonjunktur unter 1. Dadurch sind in Rezessionsjahren Defizite zulässig, während in wirtschaftlich günstigen Zeiten Überschüsse erzielt werden müssen. Dieser Mechanismus trägt zur Stabilisierung des nominellen Schuldenstandes bei und führt tendenziell zu einer Abnahme der Schuldenquote (Salvi et al. 2020).

Überschreiten die tatsächlichen Ausgaben den Ausgabenplafond, entsteht ein Fehlbetrag, der auf dem Ausgleichskonto verbucht wird. Dieses Konto erfasst demnach Differenzen zwischen prognostizierten und tatsächlichen Ergebnissen. Defizite, die 6 Prozent der Gesamtausgaben übersteigen, müssen innerhalb von drei Jahren durch eine Senkung der Ausgabenobergrenze ausgeglichen werden (Eidgenössische Finanzverwaltung 2024b). Überschüsse des Ausgleichskontos werden hingegen für den Schuldenabbau genutzt.

Darüber hinaus verfügt die Schuldenbremse über eine Ausnahmebestimmung. Das Parlament kann bei schwerwiegenden, nicht steuerbaren Verwerfungen den Ausgabenplafond mit qualifizierter Mehrheit erhöhen. Zu diesen Verwerfungen zählen zum Beispiel schwere Rezessionen, Naturkatastrophen oder Krieg (Jarck et al. 2022). So konnte der Bund während der Corona-Krise unter Einhaltung der Schuldenbremse hohe außerordentliche Ausgaben zur Abfederung der wirtschaftlichen Verwerfungen tätigen. Defizite werden auf dem Amortisationskonto verbucht und müssen innerhalb der folgenden sechs Rechnungsperioden über Überschüsse im ordentlichen Haushalt abgetragen werden (Mosler und Schaltegger 2023).

Die Wirksamkeit der Schuldenbremse bei außerordentlichen Ausgaben wird durch zwei zentrale Instrumente sichergestellt: das Amortisationskonto und den Sanktionsmechanismus. Das Amortisationskonto fungiert als Kontrollstatistik, indem es außergewöhnliche Einnahmen und Ausgaben erfasst.[1] Defizite im außerordentlichen Haushalt müssen zudem über den ordentlichen Haushalt ausgeglichen werden. Der Sanktionsmechanismus wiederum gewährleistet, dass Abweichungen von der Regel automatisch korrigiert werden, was die Glaubwürdigkeit und Wirksamkeit der Schuldenbremse stärkt.

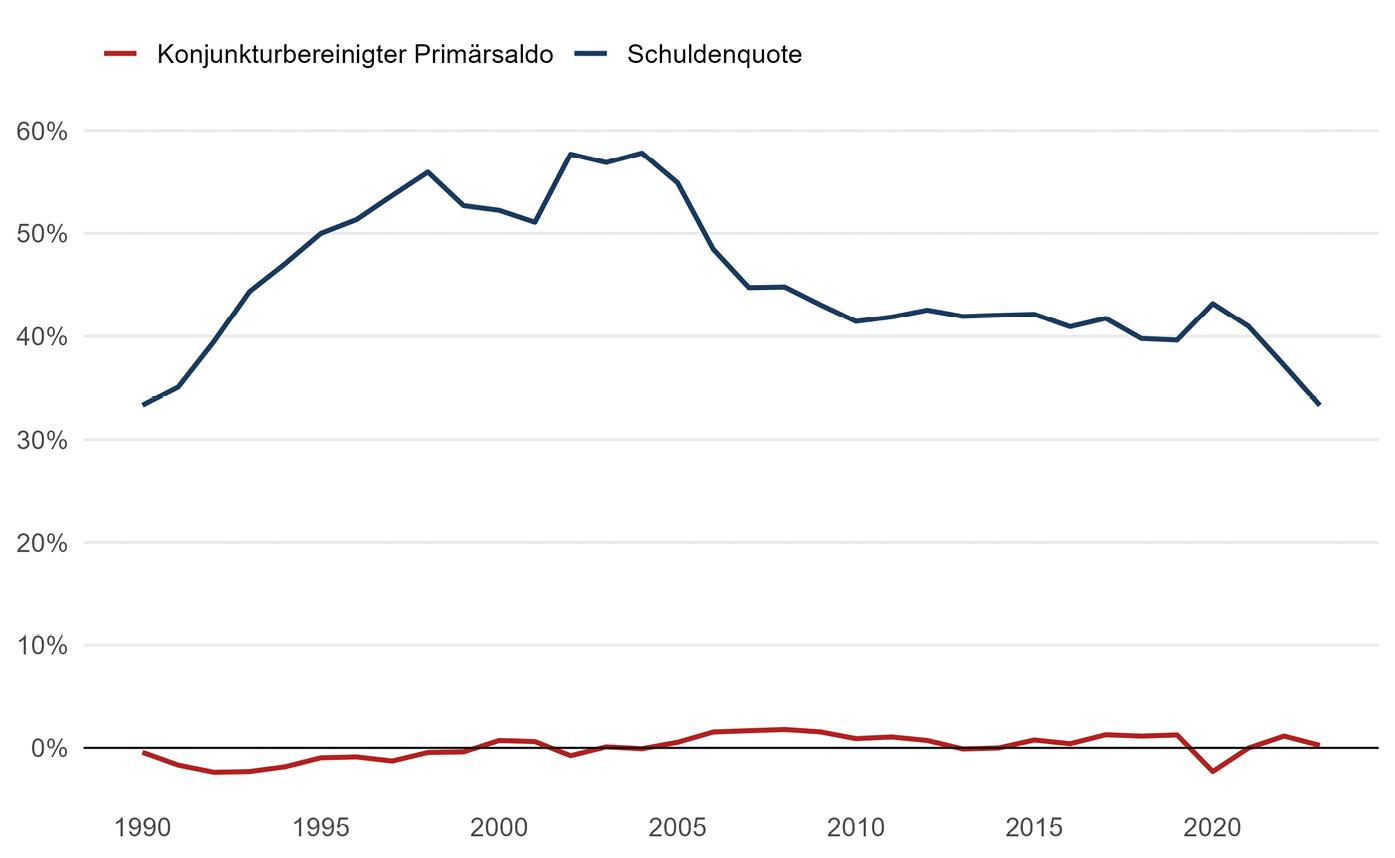

Nettoschuldenquote und konjunkturbereinigter Primärsaldo des Schweizer Gesamtstaates in Prozent des Potenzial-BIP, 1990–2023

Quelle: eigene Darstellung, basierend auf Internationaler Währungsfonds 2024a,b

2.3 Notwendige Konsolidierungen nach Einführung der Schuldenbremse

Um den Maßgaben der Schuldenbremse zu entsprechen, musste die Schweiz bereits bei deren Einführung zwei Konsolidierungspakete schnüren. Mit den Entlastungspaketen EP03 und EP04 wurde das Haushaltsdefizit gesenkt und die Vorgaben der Schuldenbremse konnten eingehalten werden (Brandt et al. 2025). Die Entlastungspakete setzten vornehmlich auf der Ausgabenseite des Staatshaushalts an. Abbildung 3 zeigt zur Veranschaulichung die Nettoschuldenquote sowie den konjunkturbereinigten Primärsaldo des Schweizer Gesamtstaats von 1990 bis 2023 in Prozent des Potenzial-Bruttoinlandsprodukts (BIP). Der konjunkturbereinigte Primärsaldo bereinigt den herkömmlichen Primärsaldo um Schwankungen der Einnahmen aufgrund des Konjunkturzyklus. Da solche Schwankungen außerhalb des unmittelbaren Einflusses der Fiskalpolitik liegen, vermittelt diese Bereinigung ein günstigeres Bild der tatsächlichen fiskalischen Lage (Fedelino et al. 2009).

Die Abbildung macht deutlich, dass die fiskalischen Herausforderungen in der Schweiz in den neunziger Jahren nicht allein durch konjunkturelle Schwankungen bedingt waren. Vielmehr waren die fast durchgängig negativen konjunkturbereinigten Primärsalden ein Indiz für strukturelle Defizite, die aus der diskretionären Finanzpolitik folgten. Erst mit der Einführung der Schuldenbremse im Jahr 2003 änderte sich die fiskalische Lage grundlegend: Seither zeigen die Daten mit wenigen Ausnahmen Überschüsse. Dies ist ein erstes deskriptives Indiz dafür, dass die Schuldenbremse eine disziplinierende Wirkung auf die Fiskalpolitik hatte und wesentlich zur Konsolidierung der öffentlichen Finanzen beigetragen hat.

Empirische Resultate stützen diese Interpretation. Salvi, Schaltegger und Schmid (2020) untersuchen die Wirkung der Schweizer Schuldenbremse auf die öffentliche Verschuldung mithilfe der synthetischen Kontrollmethode. Sie zeigen, dass die Einführung der Schuldenbremse auf Bundesebene im Jahr 2003 die öffentliche Schuldenquote in der Schweiz bis 2010 jährlich um durchschnittlich 2,5 Prozentpunkte reduziert hat. Dabei finden sie keine Hinweise, dass diese Reduktion durch eine Verlagerung der Schulden auf subnationale Ebenen oder durch Kürzungen bei Investitionsausgaben verursacht wurde. Pfeil und Feld (2024) ergänzen diese Befunde. Ebenfalls mithilfe der synthetischen Kontrollmethode zeigen sie, dass die Schuldenbremse den Haushaltssaldo im Durchschnitt um etwa 3,7 Prozentpunkte in einem Zeitraum von fünf Jahren nach ihrer Einführung verbesserte.

In weiterer Ergänzung zu Salvi, Schaltegger und Schmid (2020) und Pfeil und Feld (2024), die den Einfluss der Schuldenbremse primär auf die Schuldenquote und den Haushaltssaldo untersuchen, richten wir in diesem Beitrag den Fokus auf neuere Daten und mögliche Veränderungen in der Ausgabenstruktur. Die Schuldenbremse betrifft zwar den gesamten Bundeshaushalt und macht keine expliziten Vorgaben für einzelne Ausgabenkategorien, doch es bleibt die Frage, ob sie die Prioritätensetzung in der Ausgabenpolitik beeinflusst hat. Mit diesem Fokus ergänzt unsere Analyse die bestehende Literatur, indem wir untersuchen, ob und inwiefern sich die Einführung der Schuldenbremse auf die Zusammensetzung der öffentlichen Ausgaben ausgewirkt hat.

3 Empirisches Vorgehen

3.1 Die Idee einer synthetischen Schweiz

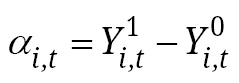

Die synthetische Kontrollmethode ist ein statistisches Vorgehen, um Effekte von Interventionen wie der Schweizer Schuldenbremse kausal zu schätzen. Dafür wird für jede Zielvariable ein statistischer Zwilling der Schweiz basierend auf einer gewichteten Auswahl vergleichbarer Volkswirtschaften ohne Intervention gebildet. So lässt sich ein kontrafaktisches Szenario modellieren. Die Gewichtungsmatrix innerhalb der Kontrollgruppe wird so gewählt, dass die resultierende synthetische Schweiz im Zeitraum vor Einführung der Schuldenbremse hinsichtlich der Ergebnisvariable als auch der erklärenden Variablen (Prädiktorvariablen) möglichst genau mit der realen Schweiz übereinstimmt (Abadie und Gardeazabal 2003 sowie Abadie et al. 2010 und 2015). Dafür wird die Abweichung zwischen der realen und der synthetischen Schweiz als Wurzel des mittleren quadratischen Fehlers für die Periode vor der Schuldenbremse minimiert. Formal lässt sich der Effekt der Intervention wie folgt ausdrücken:

(1).

(1).

Dabei vergleicht man die tatsächliche Schuldenquote der Schweiz,  , mit der Schuldenquote eines synthetischen Zwillings, welche die Schweiz gehabt hätte, wenn die Schuldenbremse nicht eingeführt worden wäre,

, mit der Schuldenquote eines synthetischen Zwillings, welche die Schweiz gehabt hätte, wenn die Schuldenbremse nicht eingeführt worden wäre,  . Die quantitative Einschätzung erfolgt neuerlich anhand der Wurzel der mittleren quadratischen Abweichung zwischen beiden Gruppen. Eine Erhöhung der Differenz nach der Einführung der Schuldenbremse weist auf einen potenziellen Effekt der Intervention hin.

. Die quantitative Einschätzung erfolgt neuerlich anhand der Wurzel der mittleren quadratischen Abweichung zwischen beiden Gruppen. Eine Erhöhung der Differenz nach der Einführung der Schuldenbremse weist auf einen potenziellen Effekt der Intervention hin.

Die Robustheit der Ergebnisse wird mit Hilfe von Placebo-Tests überprüft. Der erste Placebo-Test misst, wie häufig ein Ergebnis vergleichbarer oder höherer Größenordnung für andere Länder beobachtet werden kann. Wenn andere Länder ohne die Intervention der Schuldenbremse auf der Bundesebene eine ähnlich große oder größere Differenz zu ihrem synthetischen Gegenstück aufweisen, ist nicht auszuschließen, dass die Ergebnisse durch Zufall oder externe Faktoren bedingt sind. Als zweiter Placebo-Test wird das Einführungsjahr der Schuldenbremse in die Periode vor 2003 verlagert. Wenn die Differenz zwischen der realen und der synthetischen Schweiz mit einem fiktiven Einführungsjahr der Schuldenbremse vor 2003 gleich groß oder größer ist als mit dem Einführungsjahr 2003, lassen sich abermals Zufall oder externe Faktoren nicht ausschließen.

Um die Robustheitstests zu bewerten, berechnen wir das Verhältnis des Fehlers nach der Reform zum Fehler vor der Reform. Ist dieses Verhältnis für die Schweiz höher als für andere Länder, spricht dies gemäß dem ersten Placebo-Test für die Robustheit der Ergebnisse. Beim zweiten Placebo-Test sollte das höchste Verhältnis genau dann auftreten, wenn das Einführungsjahr der Schuldenbremse korrekt auf 2003 gesetzt ist. Andernfalls könnte dies darauf hindeuten, dass die beobachteten Effekte nicht direkt mit der Reform zusammenhängen.

3.2 Entwickelte Volkswirtschaften liefern die Kontrollgruppe

Um die synthetischen Gegenstücke zu generieren, sind Länder auszuwählen, die für die Kontrollgruppe infrage kommen. In einem ersten Schritt beschränkt sich die Untersuchung auf entwickelte Volkswirtschaften, wobei Mitgliedstaaten der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) als generell mit der Schweiz vergleichbar bewertet werden. In einem zweiten Schritt werden die beiden jüngsten OECD-Mitglieder Kolumbien und Costa Rica ausgeschlossen, da sie erst gegen Ende der Betrachtungsperiode der internationalen Organisation beigetreten sind (OECD 2025a). In einem dritten Schritt werden alle OECD-Länder ausgeschlossen, die während der Betrachtungsperiode ihr politisches System grundlegend verändert haben, da der institutionelle Neuaufbau der politischen Systeme mit den langfristig gewachsenen Institutionen der Schweiz kaum vergleichbar ist. Hierzu zählen wir die Länder des ehemaligen Ostblocks wie Tschechien, die Slowakei, Slowenien, Ungarn, Estland, Lettland und Litauen (Salvi, Schaltegger und Schmid 2020). In einem vierten Schritt werden Mitgliedstaaten aus der Kontrollgruppe ausgeschlossen, sofern die für die Analyse relevanten Daten nicht in einer Menge vorliegen, die für eine statistische Auswertung ausreicht. Dazu zählen die Niederlande, Israel und Südkorea.

Auch Länder, die in der betrachteten Periode eine größere Schuldenkrise bewältigen mussten, könnten die Analyse verfälschen. Daher schließen wir in einem fünften Schritt Griechenland, Irland, Portugal, die Türkei, Mexiko, Polen und Chile aus der Kontrollgruppe aus (vgl. Reinhart und Rogoff 2011). In einem letzten Schritt wurden Länder ausgeschlossen, die in der Vorperiode eine Intervention in Form einer transparenten und von Sanktionsmechanismen begleiteten Fiskalregel auf nationaler Ebene aufweisen. Daher wurden die Vereinigten Staaten von Amerika nicht für die Bildung der synthetischen Schweiz berücksichtigt (Davoodi et al. 2022). Deutschland wurde hingegen in die Kontrollgruppe aufgenommen, da die Fiskalregel dort erst 2011 und damit deutlich nach der Schweizer Intervention eingeführt wurde. Wir schätzen die Antizipationseffekte in der Vorperiode als schwach ausgeprägt ein (Fuest et al. 2024b). Allerdings könnten die Ergebnisse für den Zeitraum nach 2010 demnach eher eine untere Begrenzung der Effekte darstellen.

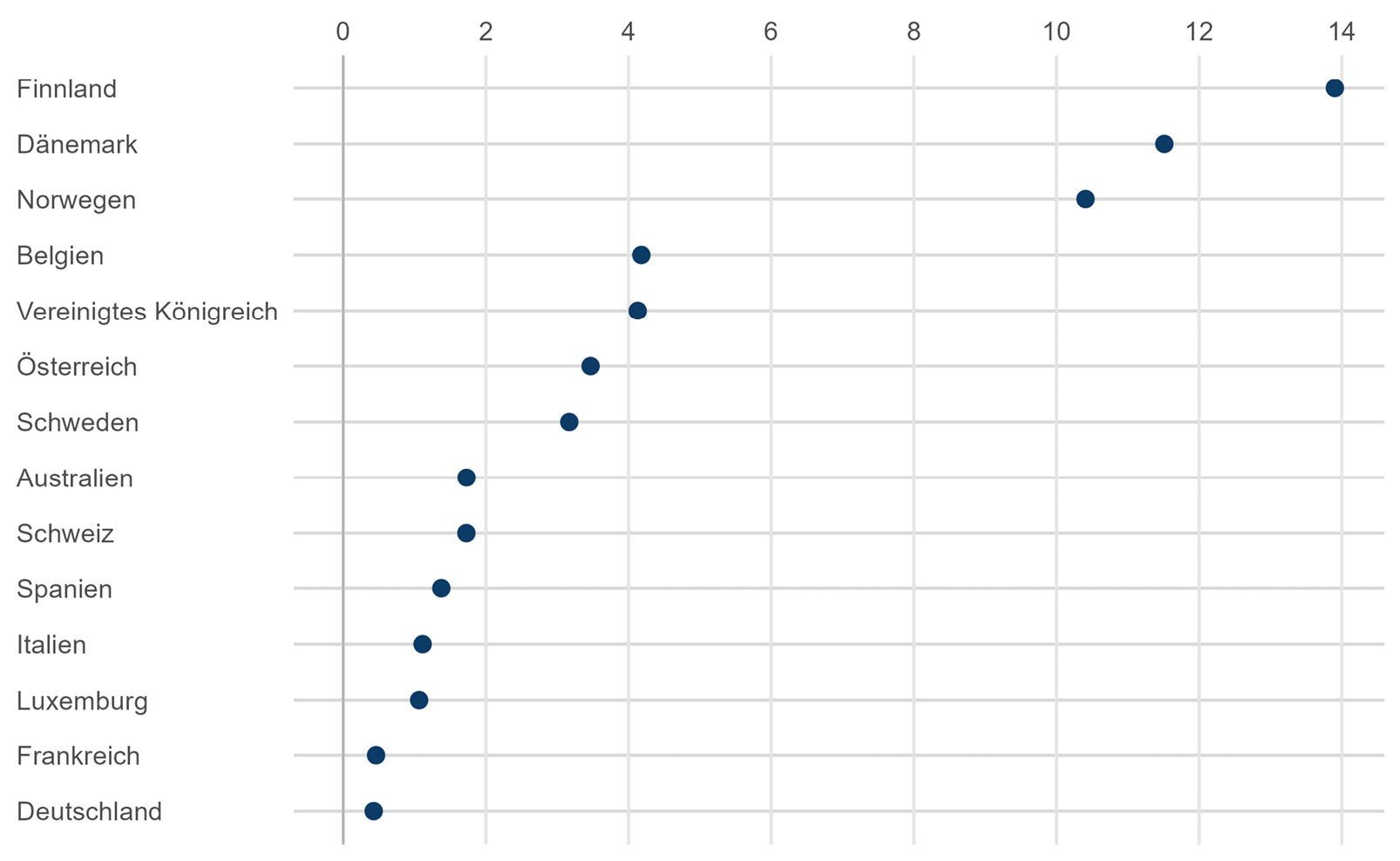

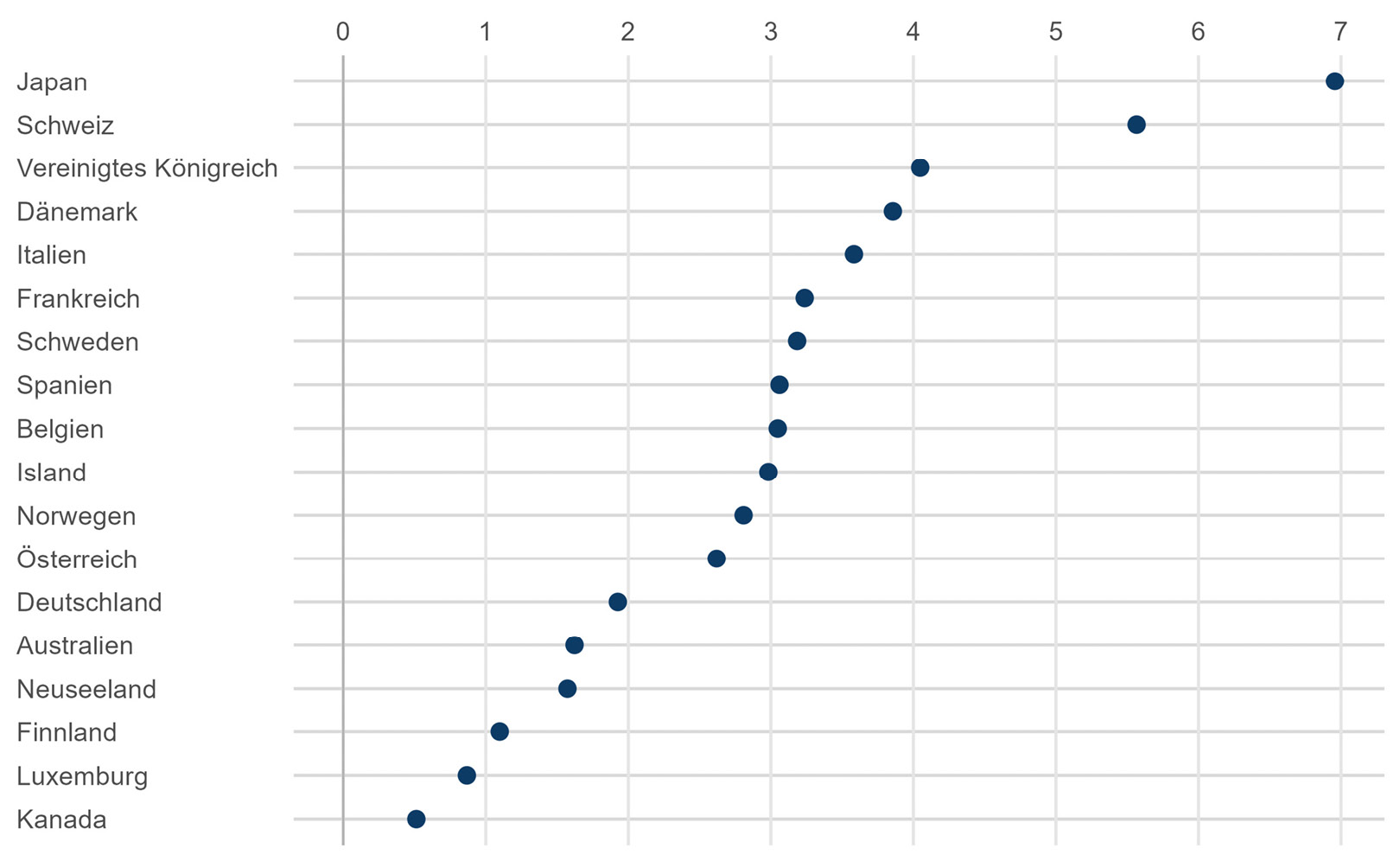

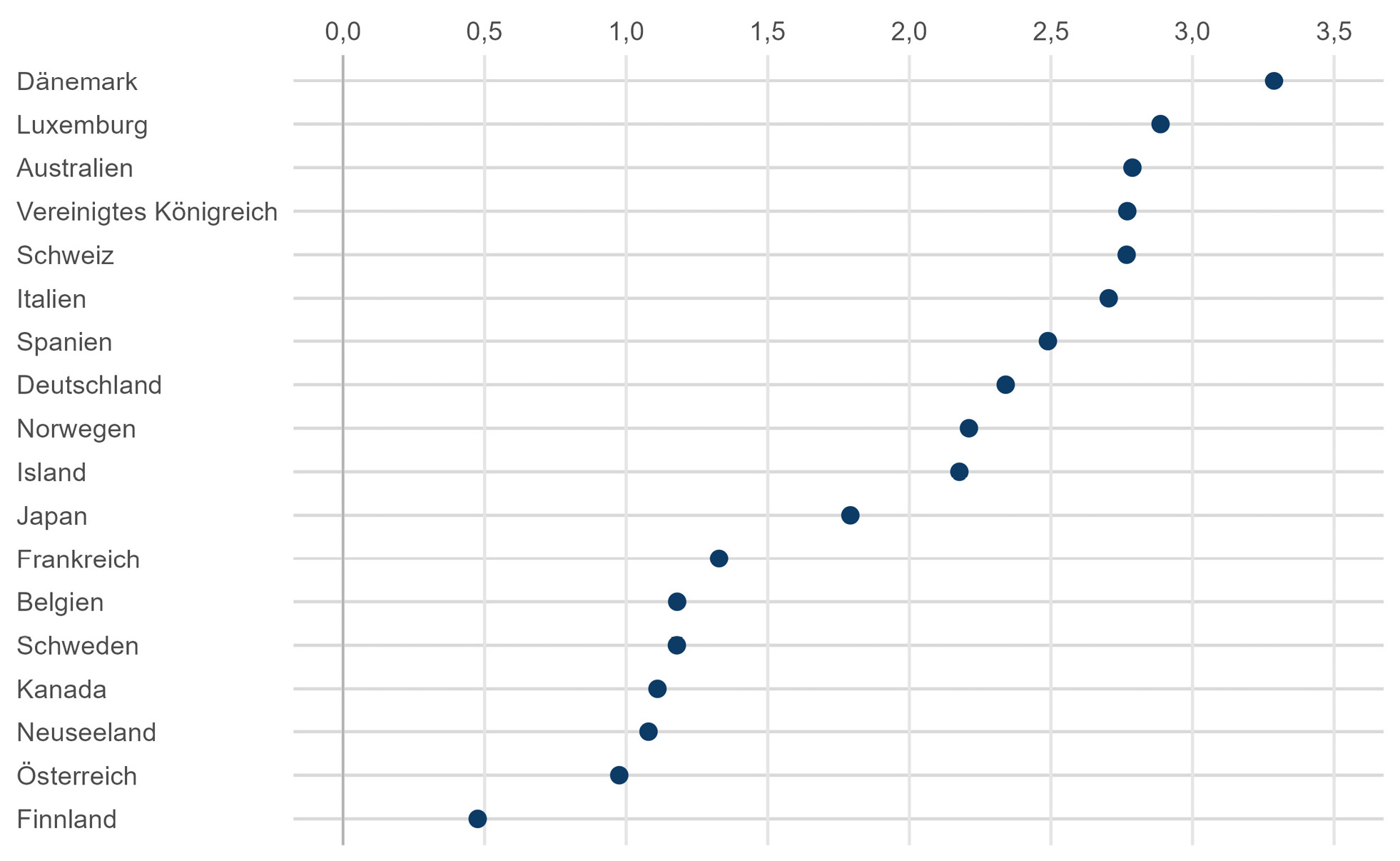

Die synthetischen Zwillinge werden somit aus einer gewichteten Zusammenstellung von 17 OECD-Mitgliedsstaaten gebildet. Die Kontrollgruppe besteht aus den Ländern Australien, Belgien, Dänemark, Deutschland, Finnland, Frankreich, Island, Italien, Japan, Kanada, Luxemburg, Neuseeland, Norwegen, Österreich, Schweden, Spanien und dem Vereinigten Königreich.

3.3 Prädiktorvariablen formen die statistischen Zwillinge

Zur Generierung der synthetischen Schweiz beziehen wir im Rückgriff auf Salvi, Schaltegger und Schmid (2020) sowohl ökonomische als auch politische Variablen als Prädiktorvariablen ein. Das BIP pro Kopf dient als Indikator für die wirtschaftliche Leistungsfähigkeit eines Landes (OECD 2024c). Zusätzlich verwenden wir die Arbeitslosenquote, da sie potenziellen Einfluss auf die Sozialausgaben und damit auf Primärdefizite und Staatsverschuldung hat (ILO 2024). Der Anteil der Erwerbsbevölkerung wird als Indikator für die demografische Struktur einbezogen (OECD 2024d), da diese sowohl die Ausgaben für Personen im Rentenalter als auch jene für die jüngere Bevölkerung beeinflussen und damit einen Effekt auf die Ausgabenkomposition generell haben kann. Die Gesundheitsausgaben als Anteil am BIP sind ein weiterer Prädiktor für die Bestimmung der statistischen Zwillinge, da sie die Dynamik staatlichen Ausgabenverhaltens maßgeblich prägen (OECD 2024a). Zur Berücksichtigung makroökonomischer Instabilitäten beziehen wir zudem die Inflation der Konsumentenpreise ein (OECD 2024e). Außerdem berücksichtigen wir die Offenheit des Handels, um mögliche Außenhandels- und externe Finanzierungseffekte zu erfassen (Inter-Amerikanische Entwicklungsbank 2021).

Die politischen Prädiktorvariablen umfassen institutionelle und politische Faktoren, welche die Anreizstrukturen von Regierungen beeinflussen können. Wir nutzen die verbleibende Dauer der aktuellen Legislaturperiode, da gemäß der Theorie der politischen Konjunkturzyklen zu erwarten ist, dass die Staatsausgaben vor Wahlen steigen können (Inter-Amerikanische Entwicklungsbank 2021). Weiterhin wird ein Indikator für föderalistische Strukturen einbezogen, da föderale Systeme und politische Fragmentierung die Ausgabenpolitik beeinflussen können. Der Indikator ist binär und nimmt den Wert 1 an, falls die untergeordneten Regierungsebenen Steuer-, Ausgaben- oder Gesetzgebungskompetenzen haben. Andernfalls beträgt der Wert 0 (Inter-Amerikanische Entwicklungsbank 2021).

Ein zusätzlicher Prädiktor misst die politische Ausrichtung der Regierung, da diese die Budgetentscheidungen und damit die Verschuldung sowie die Ausgabenstruktur beeinflussen kann. Hierfür nehmen wir ein Maß auf, welches die parteipolitische Orientierung in der Wirtschaftspolitik erfasst. Die Variable klassifiziert Parteien als rechts (1), Mitte (2) oder links (3), basierend auf ihrer ideologischen Ausrichtung gemäß der Inter-Amerikanischen Entwicklungsbank (2021). Und schließlich nehmen wir die Mitgliedschaft in der Eurozone als Dummy-Variable auf, um die Auswirkungen der europäischen Währungsunion auf die Schulden- und Ausgabenpolitik zu erfassen (Inter-Amerikanische Entwicklungsbank 2021).

Im empirischen Hauptmodell kommt somit ein Set ökonomisch relevanter Prädiktorvariablen zum Einsatz. Ziel ist es, nicht nur die Zielgröße möglichst gut abzubilden, sondern auch zentrale strukturelle Merkmale wie die wirtschaftliche Leistungsfähigkeit oder die politischen Rahmenbedingungen der tatsächlichen Schweiz zu berücksichtigen. Dies schafft eine inhaltlich fundierte und methodisch robuste Vergleichsbasis, die eine rein statistische Anpassung vermeidet. Die einheitliche Verwendung dieser Prädiktorvariablen über alle untersuchten Zielgrößen hinweg erhöht zudem die Vergleichbarkeit der Ergebnisse.

Die gleichzeitige Verwendung der Zielgröße und weiterer erklärender Variablen zur Konstruktion der synthetischen Schweiz birgt methodische Risiken. Der Einbezug der Zielvariable als Prädiktorvariable reicht beispielsweise gemäß Kaul et al. (2022) aus, um den Einfluss aller übrigen erklärenden Variablen vollständig zu verdrängen – unabhängig davon, wie ökonomisch relevant diese sind. Das kann zu verzerrten Schätzungen und fehlerhaften Schlussfolgerungen führen. Aus diesem Grund werden Zielvariable sowie die erklärenden Variablen im Hauptmodell nicht gemeinsam als Prädiktorvariablen genutzt.

Als alternative Möglichkeit zur Konstruktion der synthetischen Schweiz verwenden wir in einem Robustheitstest ausschließlich die Zielgröße in der Vorinterventionsperiode zur Gewichtungsauswahl. Dieses Vorgehen ermöglicht eine möglichst genaue Nachzeichnung der Entwicklung vor der Intervention und kann über viele Perioden hinweg eine gute Übereinstimmung mit der tatsächlichen Zielgröße erzeugen. Sie erschwert jedoch die ökonomische Interpretation und Vergleichbarkeit über mehrere betrachtete Zielvariablen hinweg. Eine solche Konstruktion der synthetischen Schweiz nutzen wir als Robustheitstest, um zu überprüfen, ob die Ergebnisse bei einer alternativen Konstruktion des synthetischen Zwillings der Schweiz abweichen (siehe Kapitel 4.9).

3.4 Zielvariablen zeigen den fiskalischen Effekt

In der empirischen Untersuchung werden die Effekte der Schuldenbremse auf sieben abhängige Variablen untersucht, jeweils gemessen als Anteil am BIP. Die Nettoschuldenquote des Schweizer Bundes als erste abhängige Variable spiegelt das Verhältnis der gesamten Schuldenverbindlichkeiten abzüglich der finanziellen Vermögenswerte relativ zum BIP wider (Internationaler Währungsfonds 2024a). Die Gesamtausgabenquote umfasst danach sämtliche öffentlichen Ausgaben des Bundes und zeigt, ob die Schuldenbremse zu einer generellen Reduktion staatlicher Ausgaben geführt hat (Weltbank 2024b).

Die Militärausgabenquote erfasst die Ausgaben für Verteidigung und militärische Sicherheit, wodurch geprüft werden kann, ob sicherheitsrelevante Bereiche trotz fiskalischer Einschränkungen priorisiert wurden (SIPRI 2024). Sie umfasst alle laufenden und investiven Ausgaben für Streitkräfte, Verteidigungsbehörden, paramilitärische Einheiten, sofern militärisch ausgerichtet, sowie militärische Raumfahrtprogramme. Diese Ausgaben werden in der Schweiz von der Bundesebene getragen. Es gibt erste empirische Evidenz dafür, dass mit Einführung der Schuldenbremse ein Rückgang der Militärausgaben zu beobachten ist (Mosler und Schaltegger 2024 sowie Salvi, Schaltegger und Schmid 2020). Während die Verteidigungsausgaben der Schweiz in den achtziger Jahren noch jährlich etwa 1,7 Prozent des Bruttoinlandprodukts entsprachen, sank dieser Betrag in den neunziger Jahren auf durchschnittlich 1,35 Prozent. Mit der abhängigen Variable wird untersucht, ob die Einführung der Schuldenbremse diesen Trend nochmals verschärft hat.

Die Sozialausgabenquote berücksichtigt die Ausgaben für soziale Sicherungssysteme, die von allen Staatsebenen inklusive des Schweizer Bundes kontrolliert werden, und erlaubt Rückschlüsse darauf, ob soziale Leistungen unter der Schuldenbremse gekürzt wurden (OECD 2024b). Die Sozialausgaben beinhalten dabei unter anderem Ausgaben für Altersrenten, Gesundheitsausgaben, Ausgaben bei Erwerbsunfähigkeit sowie Ausgaben im Zusammenhang mit der Arbeitslosigkeit. Eine häufig geäußerte Kritik an Fiskalregeln besteht darin, dass sie möglicherweise zu einer Reduktion der Sozialausgaben führen könnten. Dahan und Strawczynski (2013) sowie Nerlich und Reuter (2013) liefern zu dieser Frage für andere Länder empirische Evidenz. Mit der abhängigen Variable wird nun untersucht, ob in der Schweiz die Schuldenbremse zu einem Rückgang der Sozialausgaben geführt hat.

Die Subventionsausgabenquote exklusive Sozialversicherungen umfasst Zuschüsse und Unterstützungsleistungen des Bundes an Unternehmen sowie andere Institutionen (Weltbank 2024a). Sie gibt Aufschluss darüber, ob die Schuldenbremse die Subventionspolitik des Bundes eingeschränkt hat. Subventionen stellen eine bedeutende Ausgabenkategorie dar, die häufig mit dem Einfluss gut organisierter Interessengruppen verknüpft ist. Die Ausgaben sind daher oftmals mit entsprechend höheren politischen Kosten verbunden, was den Bereich vor Kürzungen tendenziell schützt (siehe zum Beispiel Coate und Morris 1995 sowie Coughlin et al. 1990). Gleichzeitig stehen Subventionen bei fiskalischen Konsolidierungsmaßnahmen teils im Fokus, da sie für viele Wählergruppen weniger unmittelbar sichtbar sind als zum Beispiel Sozialausgaben.

Die Bildungsausgabenquote des Schweizer Bundes umfasst primär Ausgaben für die tertiären Bildungsstufen, insbesondere in der Forschung und an den Eidgenössischen Technischen Hochschulen (OECD 2025b). Da die Daten in nationalen Währungen vorliegen, wurde die Quote jeweils anhand des BIP in derselben Währung berechnet (Weltbank 2025). Zur Schätzung des Effekts der Schuldenbremse auf die Bildungsausgaben müssen wir, weil nur begrenzt Daten verfügbar sind, auf eine kleinere Kontrollgruppe zurückgreifen: Für Island, Japan, Kanada und Neuseeland liegen keine hinreichend langen Zeitreihen vor. Zudem steht für die Schweiz lediglich ein Präinterventionszeitraum von fünf Jahren zur Verfügung, was die Schätzung potenziell unpräziser macht.

Schließlich schätzen wir den Effekt der Schuldenbremse auf die Investitionsausgaben des Bundes. Dazu greifen wir auf die Bruttoanlageinvestitionen des Zentralstaats laut OECD (2025b) zurück. Diese Variable umfasst typischerweise Ausgaben für Forschung und Entwicklung, militärische Waffensysteme, Verkehrsinfrastruktur sowie öffentliche Immobilien wie Schulen und Spitäler (Salvi, Schaltegger und Schmid 2020). Die Daten liegen in den nationalen Währungen vor, weshalb das Bruttoinlandprodukt in derselben Währung zur Berechnung der Investitionsquote herangezogen wurde (Weltbank 2025). Die Datenverfügbarkeit ist ähnlich eingeschränkt wie bei den Bildungsausgaben: Für Island, Japan, Kanada und Neuseeland fehlen ausreichend lange Zeitreihen, und auch hier steht für die Schweiz nur ein fünfjähriger Zeitraum vor Einführung der Schuldenbremse zur Verfügung, was die Präzision der Schätzung entsprechend begrenzt.

Die Gesundheitsausgaben haben wir auf Bundesebene nicht untersucht, da sie im Schweizer Föderalismus weitgehend von Kantonen und Gemeinden getragen werden. Der Einfluss der Schuldenbremse des Bundes ist in diesem Bereich begrenzt, da die entsprechenden Ausgaben des Bundes nur einen kleinen Teil der gesamten Gesundheitsausgaben ausmachen und zudem gesetzlich fixiert sind. So sind die Bundesbeiträge zur individuellen Prämienverbilligung mit einer Formel an die Entwicklung der Ausgaben der obligatorischen Krankenpflegeversicherung gekoppelt (Bundesamt für Gesundheit 2024). Für weiterführende Analysen auf kantonaler Ebene sei hierzu auf die Arbeit von Brändle und Colombier (2016) verwiesen.

3.5 Herausforderungen bei der Anwendung der synthetischen Kontrollmethode

Obwohl die synthetische Kontrollmethode in der Literatur als robuste Methode zur Schätzung der empirischen Effekte von politischen Interventionen gilt, bringt sie spezifische methodische Herausforderungen mit sich (Abadie 2021).

Erstens hängt die Aussagekraft der Ergebnisse von der Übereinstimmung der Zielvariable der realen und der synthetischen Einheit in der Präinterventionsperiode ab. Ist dies nicht der Fall, sind die Ergebnisse verzerrt, da die synthetische Einheit nicht zuverlässig abbildet, wie sich die Zielvariable ohne Intervention entwickelt hätte. Zweitens besteht insbesondere bei kurzen Präinterventionsperioden das Risiko einer Überanpassung an die Daten. In solchen Fällen kann das Optimierungsverfahren zufällige Schwankungen in der Zielvariable fälschlich als systematische Muster interpretieren. Dies kann dazu führen, dass sich das Modell zu stark an Zufallsbewegungen anpasst, was die Aussagekraft der Ergebnisse für die Nachperiode erheblich einschränkt. Drittens kann eine zu große oder heterogene Kontrollgruppe die Vergleichbarkeit beeinträchtigen, da sich die Eigenschaften der Einheiten stark unterscheiden und der algorithmische Auswahlprozess dadurch ökonomisch wenig intuitive Gewichtungen erzeugen kann.

In dieser Studie sind wir solchen Herausforderungen durch die Beschränkung auf entwickelte OECD-Länder mit stabilen politischen und fiskalischen Rahmenbedingungen begegnet, um grundlegende strukturelle Ähnlichkeiten mit der Schweiz zu gewährleisten. Gleichwohl sind Unterschiede zwischen der realen Schweiz und ihrer synthetischen Kontrollgruppe nicht vollständig vermeidbar. Sie spiegeln reale institutionelle und ökonomische Besonderheiten wider, die auch bei sorgfältiger Auswahl bestehen bleiben. Eine gewisse Restabweichung ist daher erwartbar und beeinträchtigt die Aussagekraft der Methode nicht grundsätzlich – vorausgesetzt, die zur Konstruktion der synthetischen Einheit herangezogenen Prädiktorvariablen bleiben über Länder hinweg vergleichbar.

Eine zusätzliche methodische Herausforderung ergibt sich daraus, dass für jede fiskalische Zielvariable ein eigener synthetischer Zwilling konstruiert wird. Dieses Vorgehen folgt der etablierten empirischen Praxis bei Anwendung der synthetischen Kontrollmethode auf mehrere Ergebnisvariablen (vgl. zum Beispiel Absher, Grier und Grier 2020, Bohn, Lofstrom und Raphael 2014 sowie Peri und Yasenov 2019). Methodisch ist dies sinnvoll, da unterschiedliche fiskalische Zielgrößen jeweils von eigenen Einflussfaktoren geprägt sind und mithin spezifische Vergleichsgruppen erfordern. Eine einheitliche Kontrollgruppe für alle Zielgrößen, beispielsweise auf Basis der Schuldenquote, würde der inhaltlichen Heterogenität fiskalischer Strukturen nicht gerecht, was die Übereinstimmung der Zielvariablen in der Präinterventionsperiode erheblich beeinträchtigen müsste.

Gleichwohl ist einzuräumen, dass die sich daraus ergebende Variation in den zugrunde liegenden Ländergewichtungen ökonomisch nicht immer intuitiv erscheint. Diese Heterogenität ist jedoch ein Resultat des datengetriebenen Optimierungsprozesses. Die synthetische Kontrollmethode zielt primär auf eine möglichst gute Übereinstimmung der Zielvariablen der realen und der synthetischen Einheit in der Vorperiode. Die resultierenden Gewichtungen und Prädiktorenauswahlen spiegeln daher vor allem jene Kombination wider, die im jeweiligen Fall die beste Übereinstimmung erzeugt.

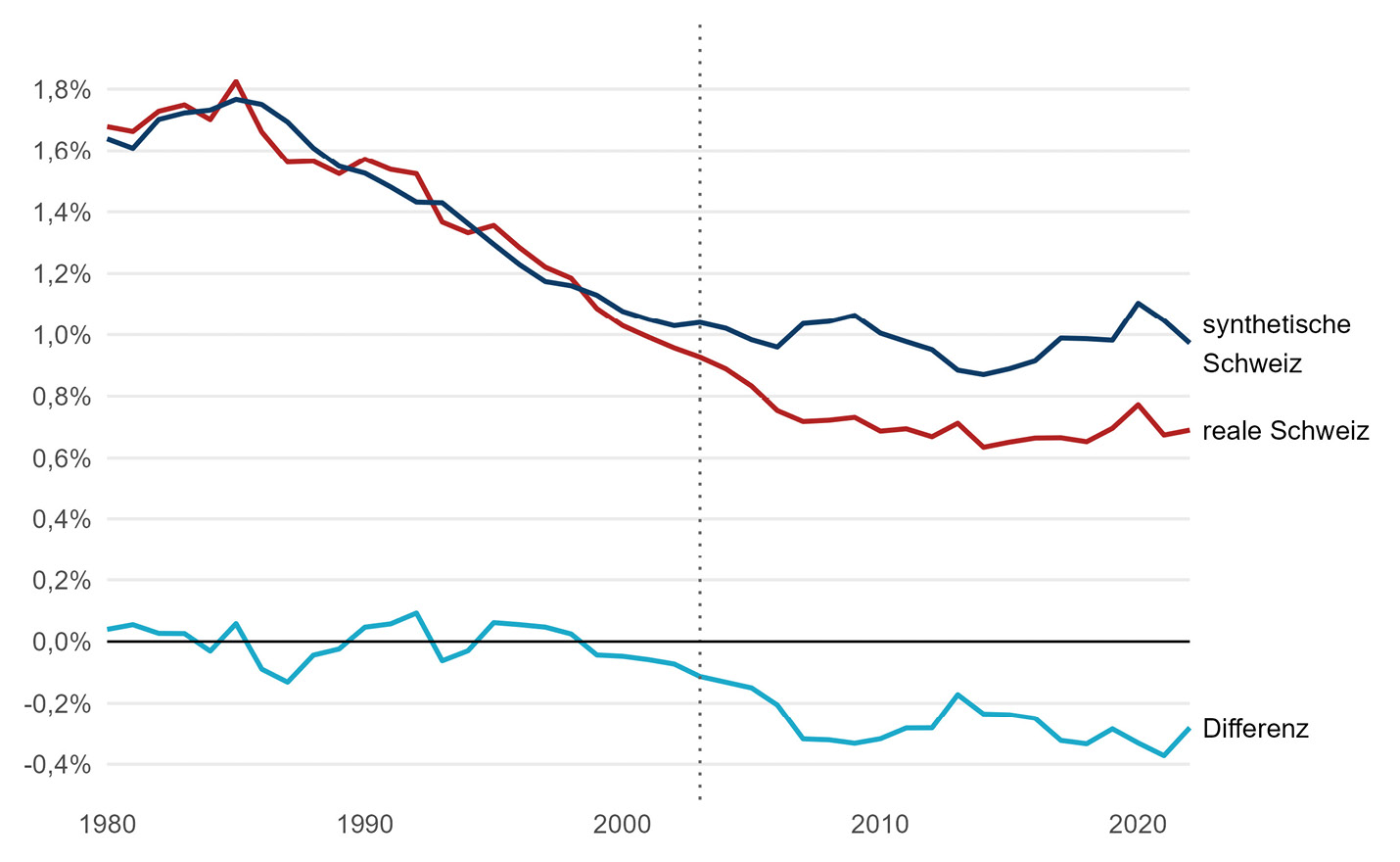

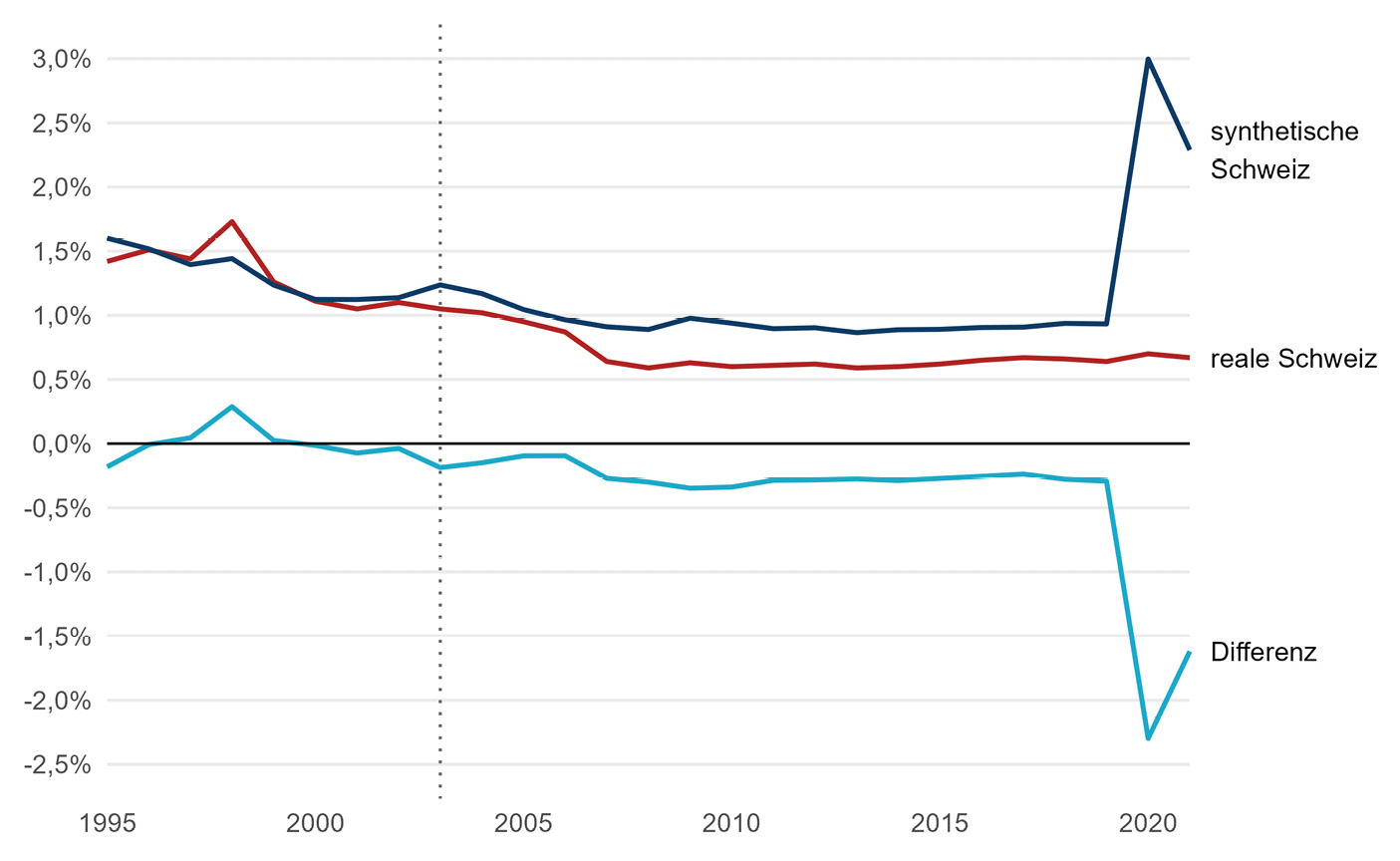

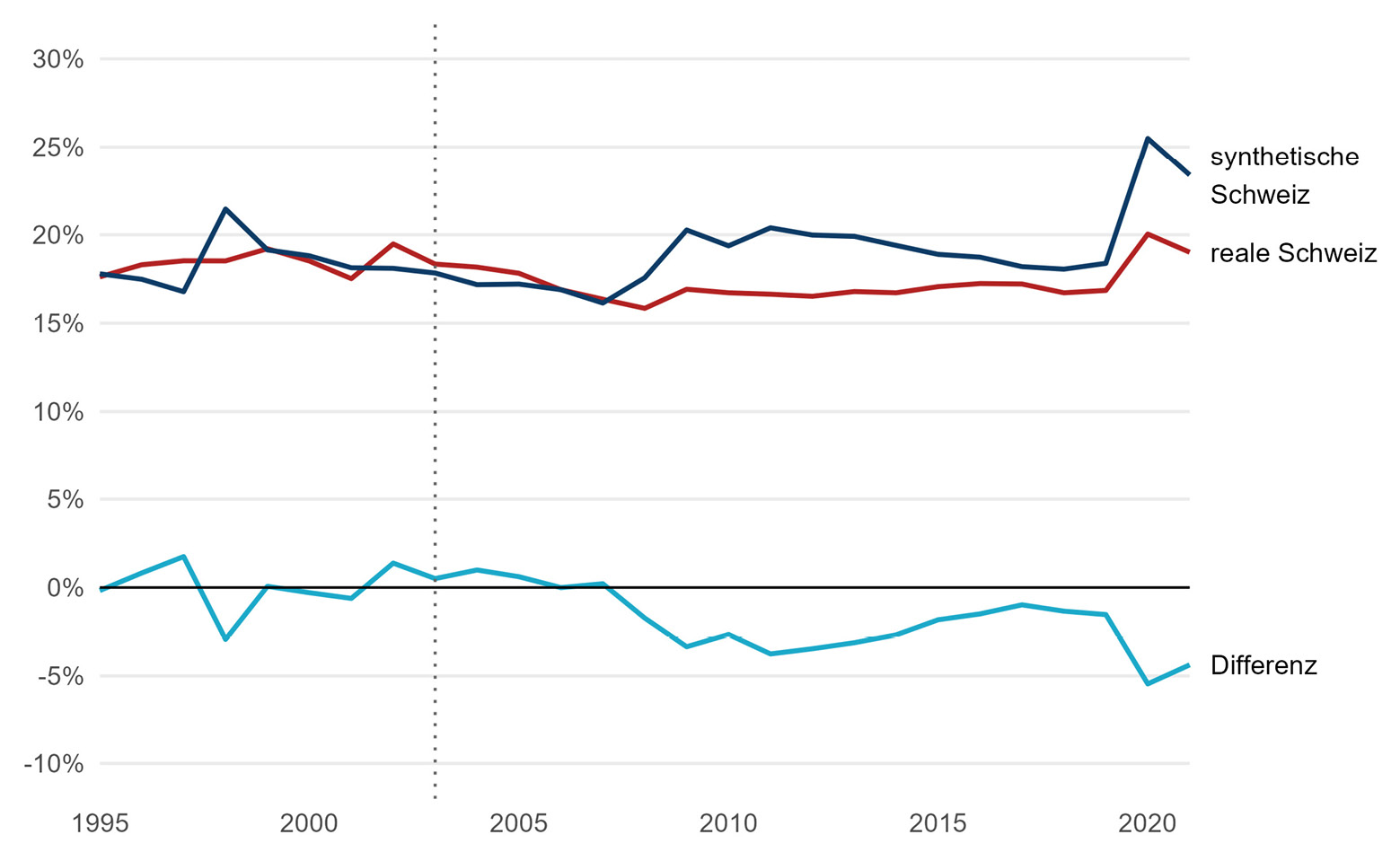

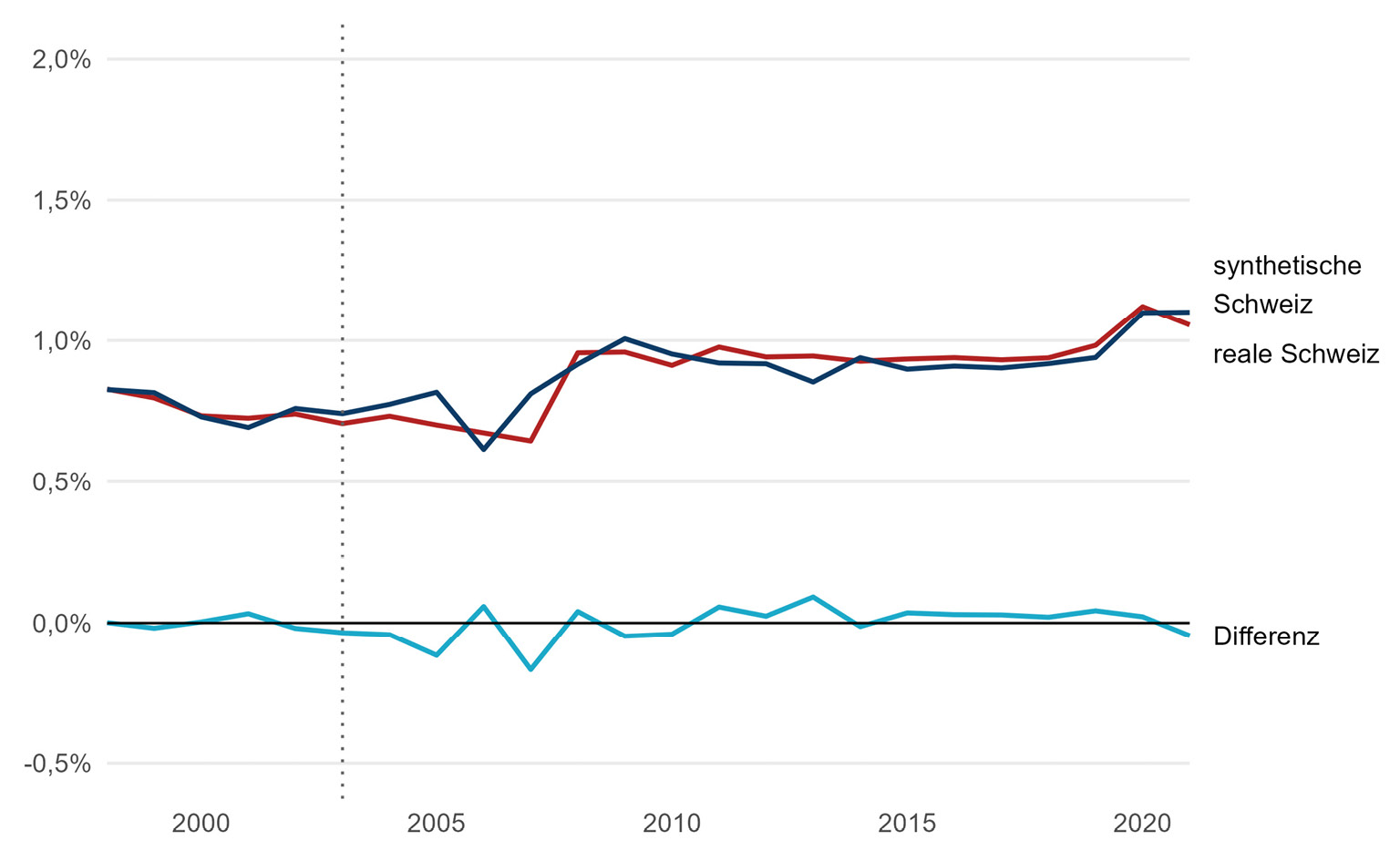

Entwicklung der Schuldenquote des Schweizer Bundes und der synthetischen Schweiz

Quelle: IWF 2024 und eigene Berechnungen

4 Auswirkungen der Schweizer Schuldenbremse auf fiskalische Kennzahlen

Die tatsächliche Schweiz weist einen Rückgang der Schuldenquote gegenüber der synthetischen Schweiz auf. Demnach könnte das Wachstum der öffentlichen Verschuldung nach Einführung der Schuldenbremse geringer ausgefallen sein, als es ohne Schuldenbremse der Fall gewesen wäre. Es stellt sich die Frage, ob die Ausgaben ebenfalls von der Schuldenbremse betroffen waren oder bestimmte Ausgaben stärker von der Schuldenbremse eingeschränkt wurden als andere. Zusätzlich zur Staatsschuldenquote untersuchen wir daher auch die gesamten Staatsausgaben sowie insbesondere die Entwicklung der Militärausgaben, der Sozialausgaben, der Subventionen, der Bildungsausgaben und der öffentlichen Investitionen genauer.

4.1 Substanzieller Rückgang der Schuldenquote

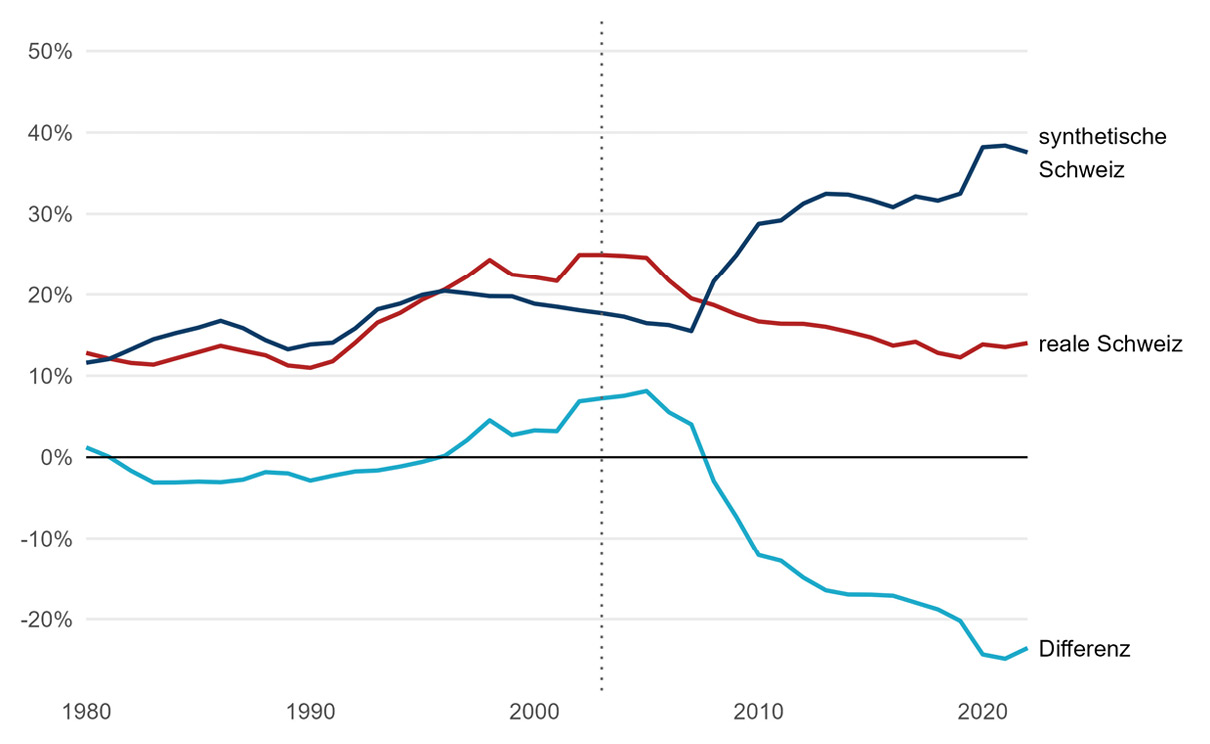

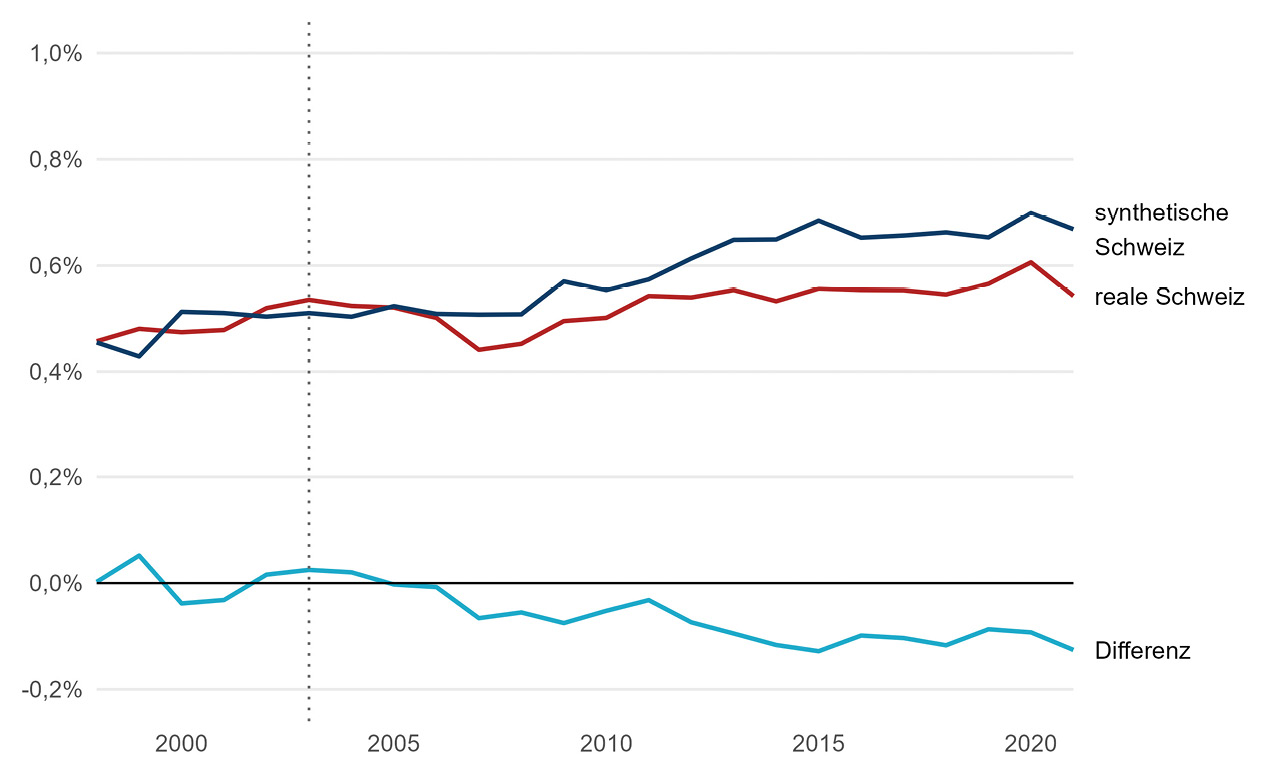

Die tatsächliche und die synthetische Schweiz zeigen vor der Einführung der Schuldenbremse einen ähnlichen Verlauf sowie ein vergleichbares Niveau der Schuldenquote. In Abbildung 4 ist die Differenz der beiden Schuldenquoten in Prozentpunkten angegeben. Vor Einführung der Schuldenbremse schwankte die Differenz demnach um die Nulllinie herum. Einige Jahre nach Einführung der Schuldenbremse entfernen sich die zwei Kurven substanziell voneinander. Die Intervention hat demnach die Schuldenquote effektiv reduziert.

Im Jahr 2022 lag die Staatsschuldenquote der tatsächlichen Schweiz mehr als 20 Prozentpunkte unter dem Niveau ihres statistischen Zwillings. Die Schuldenquote der Schweiz wäre dieser Betrachtung zufolge ohne Schuldenbremse potenziell nahezu doppelt so hoch ausgefallen. Die Schuldenbremse hat zudem nicht nur den initialen Anstieg der Schuldenquote bis etwa 2010 gedämpft, sondern zusätzlich den weiteren Zuwachs der Verschuldung während der Corona-Krise abgefedert. In der Schweiz haben die zusätzlichen Ausgaben zur Stützung der Wirtschaft während der Pandemie nur zu einem leichten Anstieg der Schuldenquote geführt, während in der synthetischen Schweiz ein sprunghafter Anstieg zu erkennen ist.

Dies ist bemerkenswert, da die pandemiebedingten Zusatzausgaben aufgrund der Ausnahmeklausel nicht von der Schuldenbremse erfasst wurden. Man kann die Ergebnisse dahingehend interpretieren, dass die Schuldenbremse generell zu einem Anstieg der fiskalischen Disziplin auf Bundesebene geführt hat. Zugleich ist jedoch zu berücksichtigen, dass die Schweiz seit Mitte der Nullerjahre eine ausgesprochen positive wirtschaftliche Entwicklung verzeichnet. Auch während der Finanz- und Eurokrise sowie der Corona-Pandemie blieb der wirtschaftliche Einbruch in der Schweiz im internationalen Vergleich moderat (Indergand 2025). Diese günstige Wirtschaftsentwicklung hat vermutlich ebenfalls zur Reduktion der Schuldenquote beigetragen.

Die synthetische Schweiz wird aus den verfügbaren Ländern auf Basis der Kontrollvariablen erstellt. Die Zielvariable ist die Verschuldungsquote und soll in der Zeit vor Einführung der Schuldenbremse zwischen der tatsächlichen und der synthetischen Schweiz möglichst ähnlich sein. Die Kontrollvariablen sollen dazu beitragen, dass die synthetische Schweiz mit der tatsächlichen Schweiz vergleichbar ist.

Entwicklung der Ausgabenquote des Schweizer Bundes und der synthetischen Schweiz

Quelle: Weltbank 2024b und eigene Berechnungen

Die Prädiktorvariablen fließen unterschiedlich stark in die Zusammenstellung der synthetischen Schweiz ein und erhalten entsprechend ein Gewicht zugewiesen (vgl. Tabelle A1 im Anhang). Die bedeutendste Prädiktorvariable für die Auswahl der Länder ist das BIP pro Kopf, dessen Gewicht bei etwa drei Viertel liegt. Außerdem hatte die Inflationsrate der Konsumentenpreise einen hohen Einfluss auf die Bildung der synthetischen Schweiz. Die Arbeitslosenquote, der Anteil der Erwerbsbevölkerung, die Gesundheitsausgaben, die politische Ausrichtung der Regierung sowie der Indikator für die föderalistische Struktur des Landes spielten eine eher untergeordnete Rolle. Keinen Einfluss auf die Auswahl der Länder hatte die Offenheit des Handels. Die synthetische Schweiz setzt sich für die abhängige Variable der Staatsschuldenquote schwerpunktmäßig aus drei Ländern zusammen, von denen Deutschland den größten Anteil hat (vgl. Tabelle A2 im Anhang). Luxemburg und Island ergänzen die Kontrollgruppe.

Ein Vergleich einzelner Merkmale zwischen der tatsächlichen Schweiz und der synthetischen Schweiz zeigt, dass die meisten Prädiktorvariablen ähnliche Werte erreichen (vgl. Tabelle A3 im Anhang). Insbesondere beim Anteil der Erwerbsbevölkerung, dem BIP pro Kopf und der Inflationsrate liegen die Werte nah beisammen.

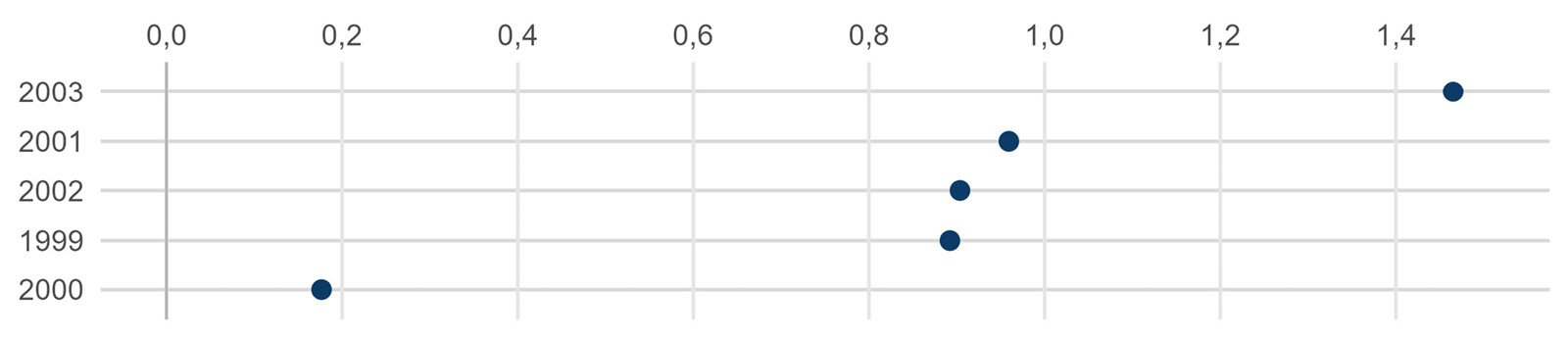

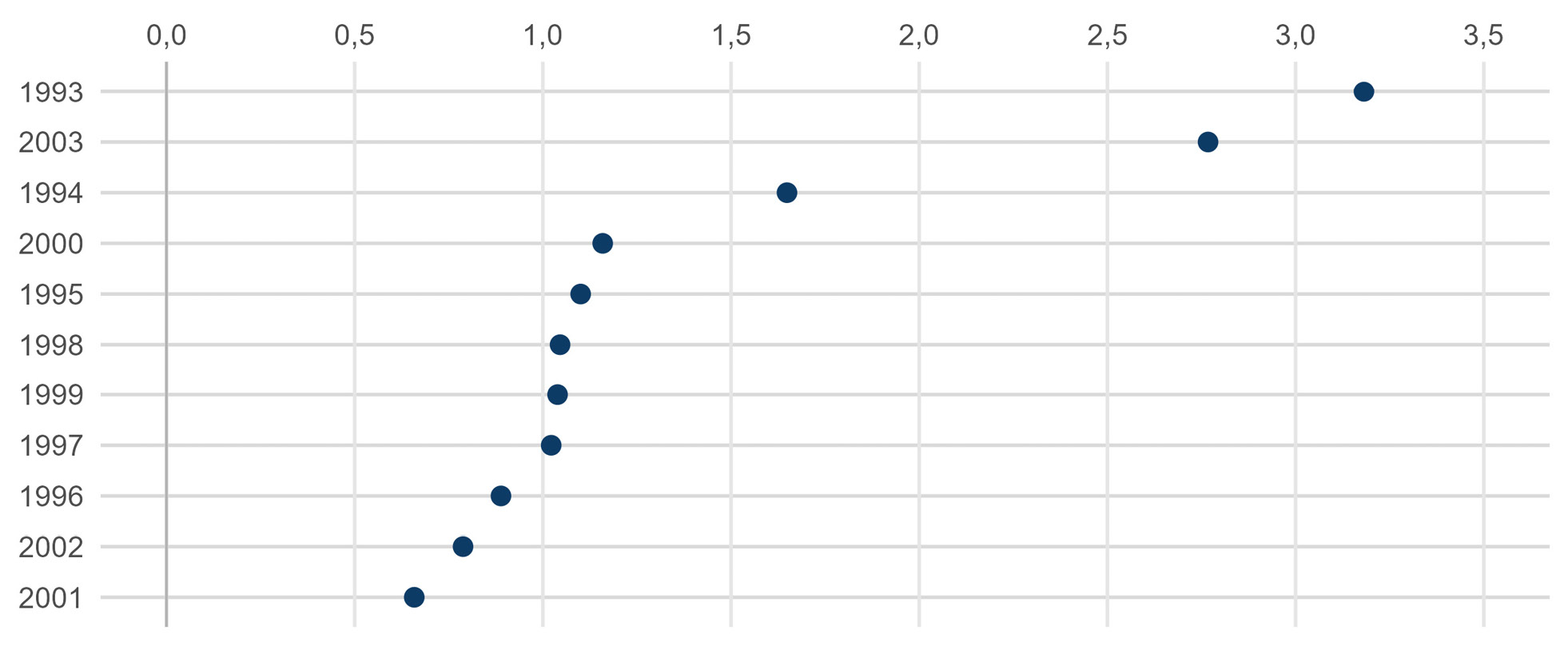

Wenn man die gleiche Vorgehensweise auf andere Länder überträgt, so weist von den betrachteten Ländern die Schweiz gemäß des ersten Placebo-Tests die größte Differenz zwischen dem tatsächlichen Verlauf der Schuldenquote und dem Verlauf der Schuldenquote des synthetischen Ebenbildes in der Zeit nach 2003 auf (vgl. Abbildung A1 im Anhang). Wenn der Interventionszeitpunkt auf einen Zeitpunkt vor Einführung der Schuldenbremse verlagert wird, so fallen die Differenzen zwischen der Schweiz und der synthetischen Schweiz im Zeitraum nach der Intervention stets niedriger aus. Die größte Differenz wird beim tatsächlichen Interventionsjahr 2003 erreicht (vgl. Abbildung A2 im Anhang). Die Ergebnisse sind demnach als robust anzusehen.

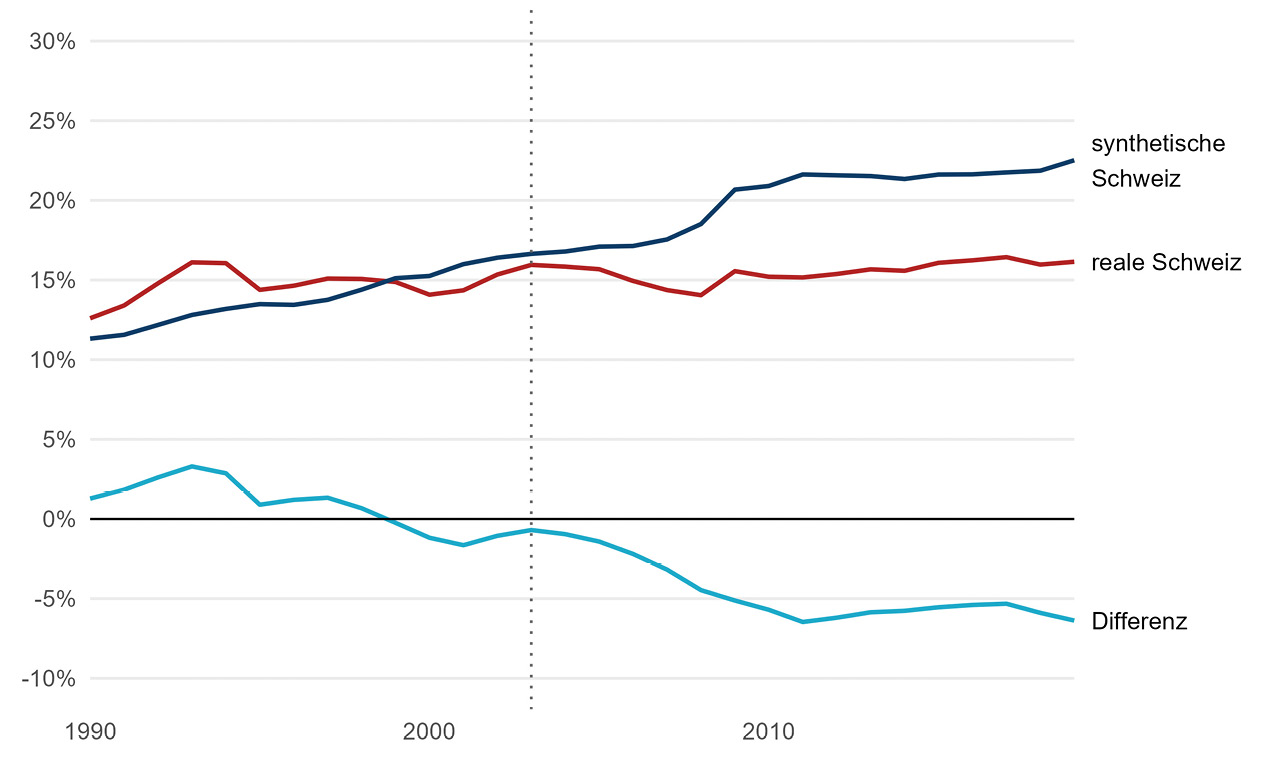

4.2 Die Schweiz zeigt tendenziell kaum Veränderungen in den Gesamtausgaben

Im Vergleich zur synthetischen Schweiz ist in Abbildung 5 zu erkennen, dass die aggregierten Ausgaben in der Zeit nach der Einführung der Schuldenbremse zwar niedriger ausgefallen sind. Der Effekt ist aber nur schwach ausgeprägt. Mit Ausnahme der Anfangszeit ist die Entwicklung der Staatsausgaben in Relation zum BIP in beiden Fällen konstant. Die Schuldenbremse hat demnach den punktuellen Anstieg der Ausgaben verringert, was auf eine verstärkte Ausgabendisziplin zurückzuführen sein dürfte. Die Differenz der Gesamtausgaben des Bundes in Prozent des BIP zwischen der Schweiz und der synthetischen Schweiz betrug im Jahr 2009 drei Prozentpunkte und stieg im Zuge der Corona-Pandemie auf nahezu sechs Prozentpunkte an. Darüber hinaus wird ersichtlich, dass die Corona-Pandemie zu einem sprunghaften Anstieg der Ausgaben geführt hat. Allerdings ist dieser Sprung in der synthetischen Schweiz noch größer ausgefallen.

Entwicklung der Militärausgaben des Schweizer Bundes und der synthetischen Schweiz

Quelle: SIPRI 2024 und eigene Berechnungen

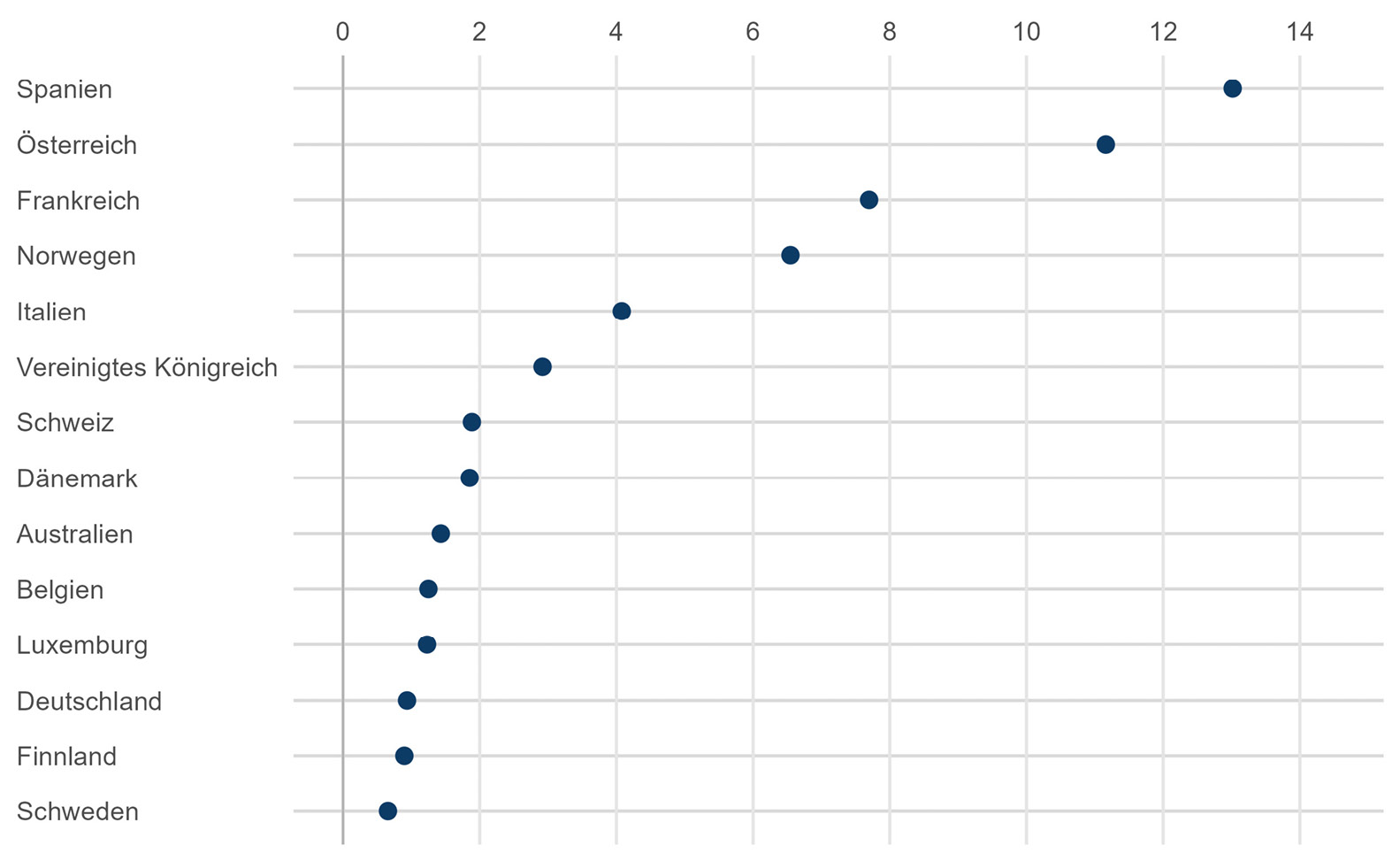

Von den Prädiktorvariablen hat die politische Ausrichtung der Regierung das größte Gewicht erhalten (vgl. Tabelle A4 im Anhang). Von den restlichen Prädiktorvariablen hat die Inflation ein hohes Gewicht erhalten. Basierend auf den Variablengewichten wird die synthetische Schweiz vor Einführung der Schuldenbremse in Bezug auf die Ausgabenquote am besten durch die gewichtete Summe aus Japan, Australien und Kanada repräsentiert (vgl. Tabelle A5 im Anhang).

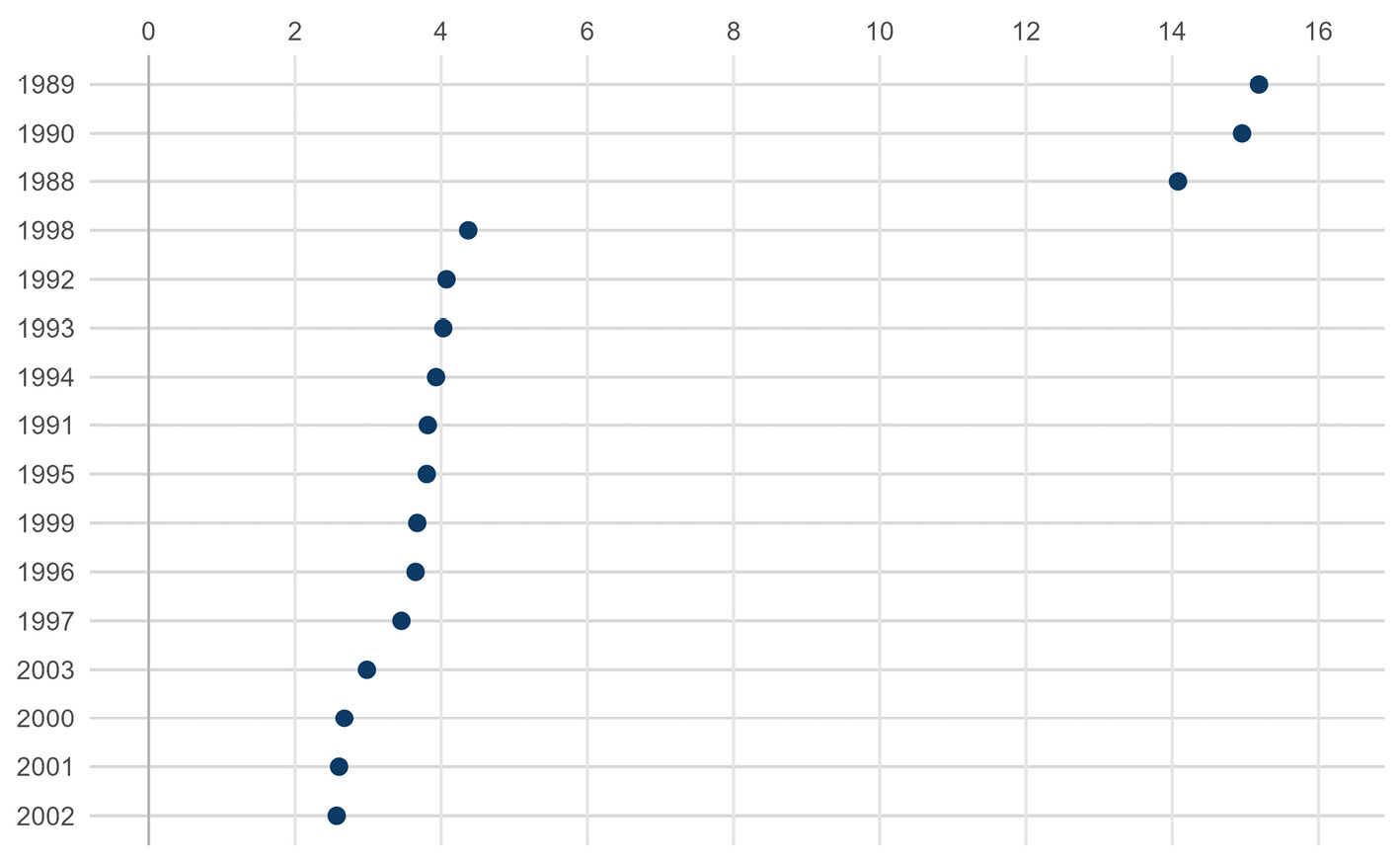

Die empirischen Ergebnisse sind angesichts der durch die Schuldenbremse gesunkenen Schuldenquote naheliegend. Jedoch ist bei einer Untersuchung anderer Länder die Wahrscheinlichkeit hoch, dass die Differenz zwischen dem betrachteten Land und seinem synthetischen Abbild mindestens ebenso groß ausfällt. Tatsächlich weist Schweden demnach den größten Unterschied in der Abweichung zum synthetischen Gegenstück nach 2003 auf (vgl. Abbildung A3 im Anhang). Wird der Interventionszeitpunkt vor die Einführung der Schuldenbremse verlagert, zeigt sich die größte Differenz im Jahr 1997 (vgl. Abbildung A4 im Anhang). Dies deutet darauf hin, dass die Ergebnisse nur eingeschränkt als robust interpretiert werden können.

4.3 Die Schweiz reduzierte die Militärausgaben

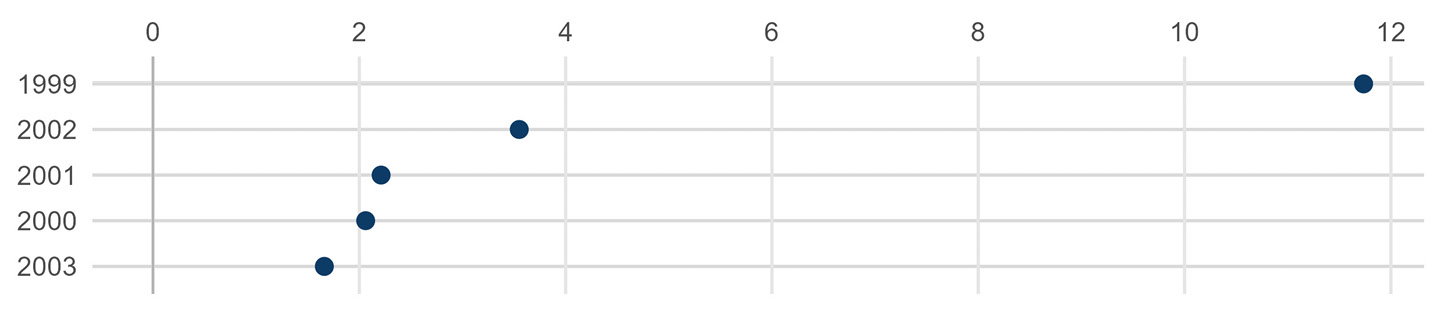

In der Zeit vor der Einführung der Schuldenbremse waren die Militärausgaben sowohl für die Schweiz als auch für die synthetische Schweiz bei vergleichbaren Werten rückläufig. In der Zeit nach Einführung der Schuldenbremse divergieren die Werte hingegen deutlich, wie aus Abbildung 6 hervorgeht. Die Differenz zum statistischen Zwilling beträgt im Jahr 2022 knapp 0,3 Prozentpunkte und ist mit kleineren Abweichungen nach oben und unten seit 2006 stabil. Die jährlichen Verteidigungsausgaben lagen für die synthetische Schweiz im Durchschnitt der Jahre 2003 bis 2022 bei 0,99 Prozent des BIP, in der tatsächlichen Schweiz lagen die Werte hingegen bei 0,72 Prozent. Die empirischen Ergebnisse deuten auf einen negativen Effekt der Schuldenbremse auf die Verteidigungsausgaben hin. Sie fallen demnach seit Einführung der Schuldenbremse niedriger aus als wenn diese nicht eingeführt worden wäre.

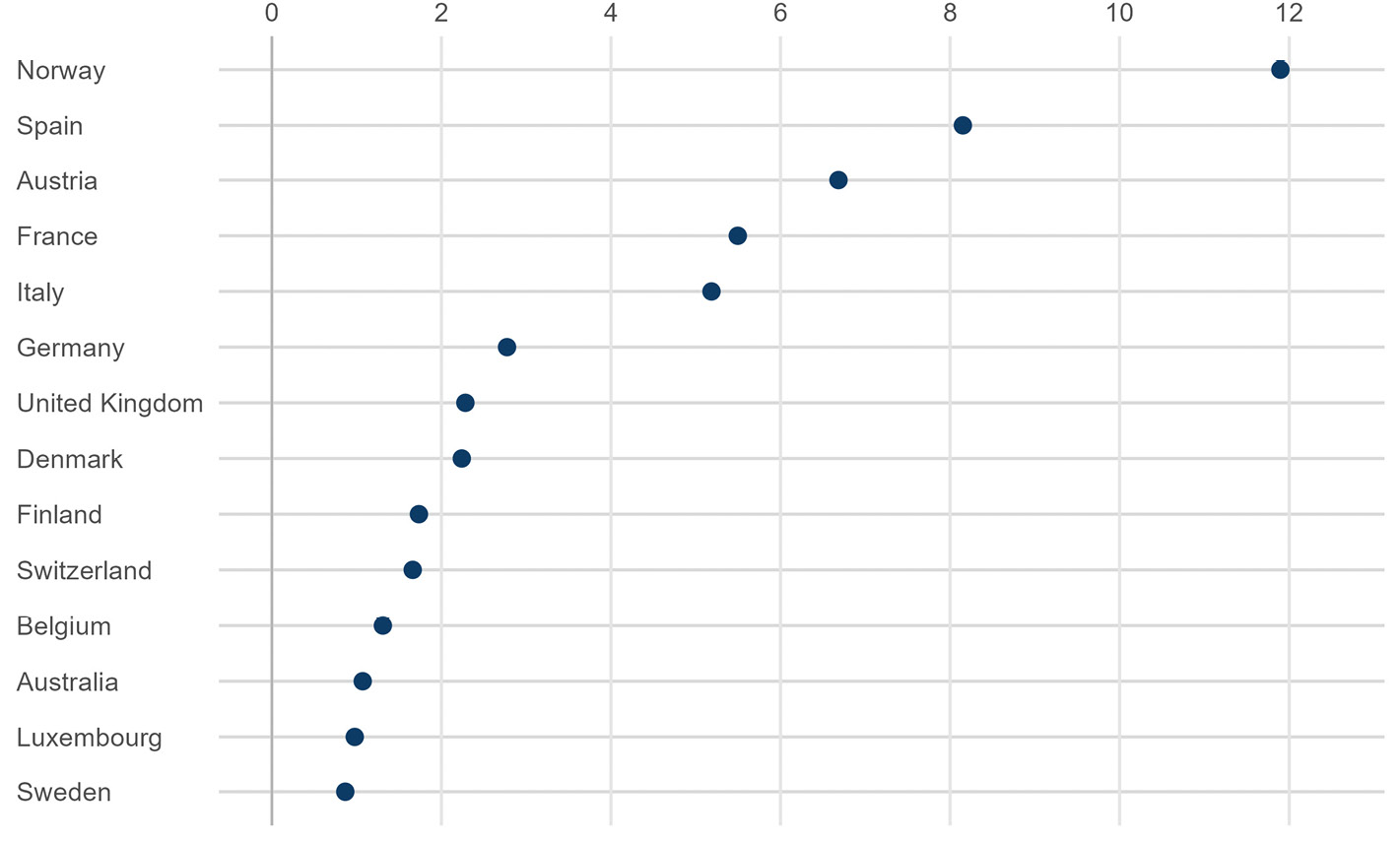

Die Gesundheitsausgaben haben von allen Prädiktorvariablen das höchste Gewicht erhalten (vgl. Tabelle A7 im Anhang). Der Indikator für föderalistische Strukturen, die Arbeitslosenquote und die Inflationsrate erhielten ebenfalls ein hohes Gewicht. Die synthetische Schweiz besteht, wie in Tabelle A8 im Anhang zu sehen ist, größtenteils aus Österreich, Kanada und Dänemark.

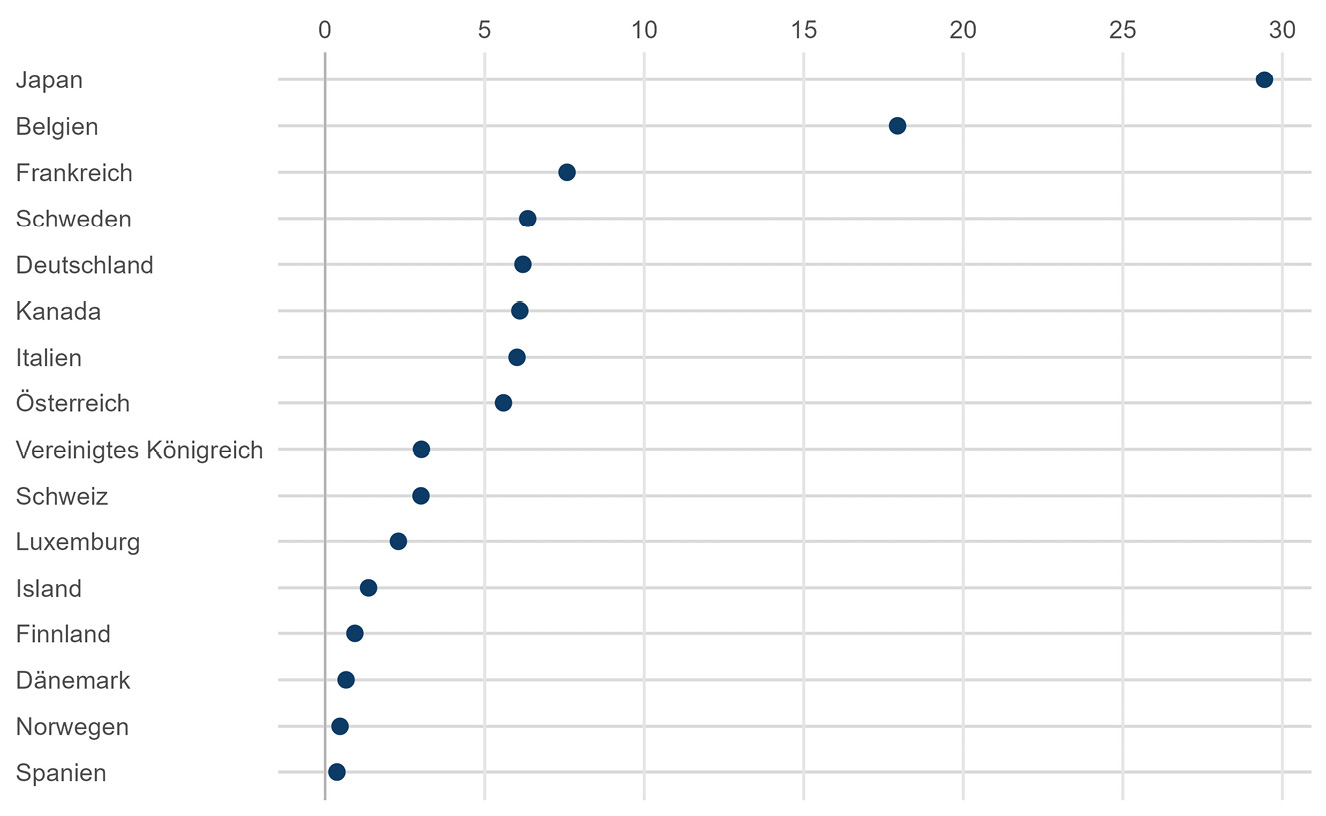

Wenn für die anderen OECD-Länder der Kontrollgruppe die gleiche Berechnung mit dem Jahr 2003 als Referenzjahr durchgeführt wird, so wird deutlich, dass in keinem anderen Land die Militärausgaben so stark von seinem synthetischen Zwilling abweichen wie in der Schweiz (vgl. Abbildung A5 im Anhang). Die Ergebnisse sind demnach robust und können auf die Einführung der Schuldenbremse zurückgeführt werden. Wenn man den Interventionszeitpunkt auf eines der Jahre zwischen 1989 und 2003 legt und für jeden Interventionszeitpunkt die gleiche Berechnung zur synthetischen Schweiz durchführt, so zeigt sich der größte Unterschied zwischen dem Zeitraum vor dem Interventionszeitpunkt und dem Zeitraum nach dem Interventionszeitpunkt im Jahr 2003 – das Resultat ist also auch nach diesem Test robust (vgl. Abbildung A6 im Anhang).

Entwicklung der Sozialausgaben des Schweizer Staatssektors und der synthetischen Schweiz

Quelle: OECD 2024b und eigene Berechnungen

4.4 Keine robuste Evidenz für Kürzung von Sozialausgaben

Abbildung 7 zeigt die Entwicklung der Sozialausgaben des Schweizer Staatssektors im Vergleich zur synthetischen Schweiz über den Zeitraum von 1990 bis 2019. Vor der Einführung der Schuldenbremse verlaufen die Sozialausgaben der realen Schweiz und der synthetischen Schweiz nahezu identisch. Dies deutet darauf hin, dass die synthetische Kontrollmethode die Ausgangssituation gut abbildet. Etwa drei Jahre nach der Einführung der Schuldenbremse zeigt sich jedoch eine fortgesetzte Diskrepanz zwischen den beiden Verläufen. Während die Sozialausgaben der synthetischen Schweiz steigen, stagnieren sie in der realen Schweiz und bewegen sich auf einem insgesamt niedrigeren Niveau. Auch die Differenz der Sozialausgaben zwischen der realen Schweiz und der synthetischen Schweiz verdeutlicht diese Entwicklung. Die vorliegenden Ergebnisse deuten nicht darauf hin, dass die Schuldenbremse einen Rückgang der Sozialausgaben bewirkt hat. Allerdings ist zu beobachten, dass der Anstieg der Sozialausgaben in der synthetischen Schweiz ausgeprägter ausfällt.

Tabelle A10 zeigt die Gewichtungen der verschiedenen Prädiktorvariablen bei der Konstruktion der synthetischen Schweiz. Den größten Einfluss hat die politische Ausrichtung der Regierung, vor der Arbeitslosenquote. Eine weitere wichtige Prädiktorvariable ist auch die Dauer der restlichen Legislaturperiode. Zusätzlich zeigt Tabelle A11 im Anhang die Gewichtung der einzelnen Länder bei der Konstruktion der synthetischen Schweiz. Island trägt den größten Teil bei, gefolgt von Kanada und Japan. Schließlich präsentiert Tabelle A12 im Anhang die durchschnittlichen Werte der verwendeten Prädiktorvariablen für den Zeitraum von 1990 bis 2002 der realen Schweiz, der synthetischen Schweiz und des Durchschnitts aller verwendeten Länder. Die Ergebnisse verdeutlichen, dass die synthetische Schweiz die Werte der realen Schweiz für jene Variablen, die bei der Konstruktion der synthetischen Schweiz eine wichtige Rolle spielten, deutlich besser widerspiegelt als der Durchschnitt aller betrachteten Länder.

Obwohl die Ergebnisse grundsätzlich auf einen Zusammenhang zwischen der Einführung der Schuldenbremse und der Entwicklung der Sozialausgaben hindeuten, mahnen die Abbildungen A7 und A8 im Anhang zur Zurückhaltung bei der Interpretation. Sie zeigen, dass bei zufälliger Auswahl von Ländern in gut einem Drittel der Fälle eine mindestens ebenso große Differenz zwischen dem realen und dem synthetischen Land auftreten würde. Auch bei einer Verschiebung des Einführungsjahres der Schuldenbremse zeigt sich, dass die Ergebnisse nicht robust sind. So läge der beobachtete Effekt beim fiktiven Einführungsjahr der Schuldenbremse 1995 höher. Insgesamt ergibt sich daraus keine belastbare Evidenz für einen durch die Schuldenbremse verursachten Rückgang der Sozialausgaben.

Entwicklung der Ausgaben für Subventionen des Schweizer Bundes und der synthetischen Schweiz

Quelle: Weltbank 2024a und eigene Berechnungen

4.5 Subventionsausgaben tendenziell nicht von der Schuldenbremse berührt

Abbildung 8 zeigt die Entwicklung der Subventionen des Bundes im Vergleich zur synthetischen Schweiz für den Zeitraum von 1995 bis 2022. Der ähnliche Verlauf der beiden Kurven vor der Einführung der Schuldenbremse deutet darauf hin, dass die synthetische Kontrollmethode die Ausgangssituation der Schweiz zuverlässig abbildet. Nach der Einführung der Schuldenbremse fällt jedoch auf, dass die Subventionen in der realen Schweiz ab 2007 durchwegs substanziell niedriger liegen als in der synthetischen Schweiz. Dies deutet darauf hin, dass die Subventionen in der realen Schweiz nach Einführung der Schuldenbremse niedriger liegen, als es ohne Einführung der Schuldenbremse der Fall gewesen wäre.

Tabelle A13 im Anhang zeigt die Prädiktorvariablen und ihre Gewichtungen bei der Konstruktion der synthetischen Schweiz. Besonders hervorzuheben ist das BIP pro Kopf mit einem Gewicht von mehr als 50 Prozent. Es folgen die Arbeitslosenquote sowie mit einem deutlich geringeren Gewicht die Eurozone-Mitgliedschaft, der Indikator für die föderalistische Struktur und die Dauer der restlichen Legislaturperiode. Den anderen Prädiktorvariablen wurden deutlich geringere Gewichte zugewiesen. Ein Blick auf die Ländergewichtung in Tabelle A14 im Anhang zeigt, dass die synthetische Schweiz in Bezug auf die Subventionsquote vor allem durch Österreich, Luxemburg, Kanada und Norwegen geprägt wird. Auch Japan trägt zur modellierten Schweiz bei. Abschließend werden in Tabelle A15 im Anhang die durchschnittlichen Werte der Prädiktorvariablen zwischen der Schweiz, der synthetischen Schweiz und dem Gesamtpanel für den Zeitraum 1995 bis 2002 verglichen. Aus der Tabelle wird deutlich, dass die synthetische Schweiz die zu ihrer Konstruktion relevanten Variablen der realen Schweiz, insbesondere das BIP pro Kopf, präzise nachbildet. Im Gegensatz dazu weichen die Durchschnitte der Variablen aller betrachteten Länder deutlicher ab.

Die Schweiz liegt beim Placebo-Test des Vergleichs mit anderen Ländern bezüglich der Wurzel des mittleren quadratischen Fehlers etwa in der Mitte, was bedeutet, dass ähnliche oder sogar größere Abweichungen auch für andere Länder beobachtet werden können (vgl. Abbildung A9 im Anhang). Allerdings zeigt sich, dass bei einer Verlegung des Interventionsjahres das tatsächliche Interventionsjahr 2003 die größte Differenz aufweist (vgl. Abbildung A10 im Anhang). Die beobachtete Differenz zwischen der realen Schweiz und der synthetischen Schweiz ist somit mindestens teilweise als zufällig zu interpretieren und nicht direkt auf die Schuldenbremse zurückzuführen.

Zusätzlich deutet die schnell wachsende Differenz in den Jahren der Covid-Pandemie ab 2020 darauf hin, dass eine unterschiedliche Klassifikation von Subventionsausgaben zwischen der Schweiz und ihrem synthetischen Zwilling bestehen könnte. Dies unterstützt die Interpretation, dass ein etwaiger Unterschied nicht zwingend kausal begründbar ist.

Entwicklung der Bildungsausgaben des Schweizer Bundes und der synthetischen Schweiz

Quelle: OECD 2025, Weltbank 2025 und eigene Berechnungen

4.6 Stabile Bildungsausgaben trotz Schuldenbremse

Abbildung 9 zeigt die Entwicklung der Bildungsausgaben des Schweizer Bundes im Verhältnis zum BIP im Vergleich zur synthetischen Schweiz. Vor der Einführung der Schuldenbremse spiegelt die synthetische Schweiz die reale Entwicklung gut wider. Nach Einführung der Schuldenbremse verlaufen beide Linien bis 2012 nahezu identisch. Im Anschluss liegen die Bildungsausgaben der synthetischen Schweiz höher. Ab 2016 schließt sich die Lücke zwischen den beiden Kurven jedoch wieder. Es gibt demnach keinen Hinweis auf systematisch geringere Bildungsausgaben des Schweizer Bundes aufgrund der Schuldenbremse.

Tabelle A16 im Anhang zeigt die Gewichtungen der Prädiktorvariablen bei der Konstruktion der synthetischen Schweiz. Die Gesundheitsausgaben sowie der Föderalismusindikator machen deutlich den größten Teil aus. Hervorzuheben sind zudem die Konsumentenpreisinflation sowie der Anteil der Erwerbsbevölkerung, die mit 16 beziehungsweise 7 Prozent in der synthetischen Kontrollgruppe gewichtet sind. Die synthetische Schweiz wird durch Deutschland, Belgien und Schweden geprägt. Besonders auffällig ist der hohe Anteil Deutschlands, das mit einem Gewicht von 80 Prozent dominiert (vgl. Tabelle A17 im Anhang). Tabelle A18 im Anhang vergleicht die durchschnittlichen Werte der Prädiktorvariablen für die reale Schweiz, die synthetische Schweiz und das restliche Panel. Daraus geht hervor, dass die synthetische Schweiz die reale Schweiz insbesondere bei hoch gewichteten Prädiktorvariablen deutlich besser abbildet als das Gesamtpanel.

Wie in Abbildung A11 im Anhang ersichtlich, liegt die Schweiz beim Placebo-Test verglichen mit anderen Ländern im unteren Mittelfeld. Wird das Interventionsjahr variiert, so zeigt das tatsächliche Jahr der Einführung der Schuldenbremse die größte Abweichung zwischen realer und synthetischer Schweiz (vgl. Abbildung A12 im Anhang). Eine Einschränkung dieses Placebo-Tests besteht darin, dass der Zeitraum vor Einführung der Schuldenbremse aus Gründen der Datenverfügbarkeit sehr kurz ist. Dies schränkt die Vergleichbarkeit ein und begrenzt die Aussagekraft des Tests.

4.7 Keine Kürzungen der Investitionen

Abbildung 10 stellt die Entwicklung der Investitionsausgaben des Bundes in Prozent des BIP über die Jahre 1998 bis 2021 jener der synthetischen Schweiz gegenüber. Aufgrund der Datenverfügbarkeit ist die Periode vor Einführung der Schuldenbremse eher kurz. Trotzdem zeigt sich eine gute Übereinstimmung zwischen der realen und der synthetischen Schweiz. Auch nach Einführung der Schuldenbremse entsteht keine Lücke zwischen den beiden Kurven. Die Resultate legen nahe, dass die Investitionsausgaben der Schweiz etwa gleich hoch liegen wie im Fall ohne Schuldenbremse. Wie bereits von Salvi, Schaltegger und Schmid (2020) ausgeführt, weist die Schweiz im Beobachtungszeitraum im Durchschnitt negative jährliche Wachstumsraten in dieser Kategorie auf. Zugleich zeigen die Ergebnisse bezüglich der Verteidigungsausgaben, dass die Schuldenbremse zu einer Reduktion dieser Ausgaben geführt hat. Entsprechend wird auch die Investitionsquote ohne Ausgaben für Investitionen im Verteidigungssektor geschätzt.

Entwicklung der Investitionsausgaben des Schweizer Bundes und der synthetischen Schweiz

Quelle: OECD 2025, Weltbank 2025 und eigene Berechnungen

Abbildung 11 zeigt die Investitionsausgaben des Schweizer Bundes exklusive Investitionen in den Verteidigungssektor in Prozent des BIP und stellt sie denselben Ausgaben der synthetischen Schweiz gegenüber. Übereinstimmend mit den Resultaten von Salvi, Schaltegger und Schmid (2020), zeigt sich im Durchschnitt keine Differenz zwischen der Schweiz und der synthetischen Schweiz. Die Investitionsausgaben der realen Schweiz liegen am aktuellen Rand sogar leicht über jenen der synthetischen Schweiz. Es lässt sich somit festhalten, dass man nicht von einer generellen Kürzung der Investitionsausgaben sprechen kann.

Tabelle A19 im Anhang zeigt die Gewichtung der Prädiktorvariablen bei der Konstruktion der synthetischen Schweiz im Fall der allgemeinen Investitionsausgaben. Der Föderalismusindikator erhält mit Abstand das höchste Gewicht. Es folgen die Offenheit des Handels und die Dauer der restlichen Legislaturperiode. Deutlich geringere Gewichte entfallen auf sämtliche anderen Prädiktorvariablen. Die Ländergewichtungen sind in Tabelle A20 im Anhang dargestellt: Australien weist das höchste Gewicht auf, vor Belgien und Deutschland. Tabelle A21 im Anhang vergleicht schließlich die durchschnittlichen Werte der Prädiktorvariablen für die Schweiz, die synthetische Vergleichseinheit und das Gesamtpanel im Zeitraum von 1998 bis 2002. Die synthetische Schweiz bildet dabei die zur Konstruktion relevanten Variablen deutlich besser ab als der Paneldurchschnitt.

Bei der Konstruktion der synthetischen Schweiz im Fall der Investitionsausgaben ohne Militärinvestitionen erhält der Föderalismusindikator abermals das höchste Gewicht, wie in Tabelle A22 im Anhang ersichtlich. Darauf folgen die Gesundheitsausgaben und die Eurozonen-Mitgliedschaft. Lediglich dem BIP pro Kopf und der Offenheit des Handels wurden kein Gewicht zugewiesen. Auch die Ländergewichtung fällt ähnlich aus. Wie Tabelle A23 im Anhang zeigt, wurde die synthetische Schweiz hauptsächlich aus Australien, Deutschland und Österreich zusammengesetzt. Schließlich verdeutlicht Tabelle A24 im Anhang, dass die synthetische Schweiz die für ihre Konstruktion relevanten Variablen abermals deutlich besser abbildet als der Durchschnitt des Gesamtpanels.

Die Ergebnisse zu den gesamten Investitionsausgaben erweisen sich jedoch als nicht robust. Abbildung A13 im Anhang zeigt, dass die Schweiz im Placebo-Test im Mittelfeld landet. Aus Abbildung A14 im Anhang geht hervor, dass die größte Differenz beim fiktiven Interventionsjahr 1999 beobachtet werden kann. Für die Investitionsausgaben ohne Militär liegt die Schweiz im Placebo-Ranking im unteren Mittelfeld (vgl. Abbildung A15 im Anhang), wobei die größte Differenz neuerlich im fiktiven Interventionsjahr 1999 auftritt (vgl. Abbildung A16 im Anhang). Insgesamt lässt sich festhalten, dass die Ergebnisse zu den allgemeinen Investitionsausgaben nicht eindeutig der Einführung der Schuldenbremse zugeschrieben werden können. Auch die Resultate für die Investitionsausgaben ohne Militärinvestitionen sind nach dieser Interpretation nicht robust.

4.8 Zusammenfassung der Ergebnisse

Tabelle 1 fasst die zentralen Resultate der empirischen Analyse zusammen. Sie zeigt für jede untersuchte Zielvariable die durchschnittliche Differenz zwischen der realen und der synthetischen Schweiz nach Einführung der Schuldenbremse, die Differenz im letzten Jahr, für das Daten verfügbar sind, sowie die Ergebnisse der beiden Placebo-Tests. Die Placebo-Tests prüfen, ob ähnlich große Effekte auch für andere Länder (Placebo: Länder) oder alternative Interventionszeitpunkte (Placebo: Jahre) auftreten. Ein Häkchen signalisiert, dass der beobachtete Effekt robust gegenüber dem jeweiligen Placebo-Test ist, während ein Kreuz auf mangelnde Robustheit hinweist.

Entwicklung der Investitionsausgaben ohne Militärinvestitionen des Schweizer Bundes und der synthetischen Schweiz

Quelle: OECD 2025, Weltbank 2025 und eigene Berechnungen

Übersicht der durchschnittlichen Effekte und Robustheitstests der synthetischen Kontrollanalyse

|

Variable |

Ø-Differenz Schweiz vs. synthetisch |

Differenz im letzten Jahr |

Placebo: Länder |

Placebo: Jahre |

|

Schuldenquote |

–12,90 pp |

–21,13 pp |

✔ |

✔ |

|

Gesamtausgaben |

–1,99 pp |

–4,99 pp |

✘ |

✘ |

|

Militärausgaben |

–0,26 pp |

–0,28 pp |

✔ |

✔ |

|

Sozialausgaben |

–1,85 pp |

–2,93 pp |

✘ |

✘ |

|

Subventionsausgaben |

–0,43 pp |

–1,62 pp |

✘ |

✔ |

|

Bildungsausgaben |

–0,02 pp |

–0,02 pp |

✘ |

✔ |

|

Investitionsausgaben |

–0,03 pp |

–0,01 pp |

✘ |

✔ |

|

Investitionsausgaben ohne Militärinvestitionen |

0,02 pp |

0,13 pp |

✘ |

✘ |

Quelle: eigene Berechnung

Robuste Effekte lassen sich für die Schuldenquote und die Militärausgaben feststellen. Die Schuldenquote der realen Schweiz liegt 2022 als letztem Jahr, für das Daten verfügbar sind, rund 21 Prozentpunkte unter der Schuldenquote der synthetischen Schweiz. Bei den Militärausgaben liegt die Differenz im Jahr 2022 bei rund 0,3 Prozentpunkten. Zwar ist der Effekt der Militärausgaben im Vergleich zur Gesamtausgabenstruktur gering, doch handelt es sich um eine jährlich wiederkehrende Differenz, die sich über den Beobachtungszeitraum hinweg kumuliert und damit durchaus ökonomisch relevante Auswirkungen auf die aggregierte Ausgabenstruktur entfalten kann. Gleichzeitig liegt es nahe, dass sich der Rückgang der Schuldenquote nicht ausschließlich mit den geringeren Militärausgaben erklären lässt. Neben möglichen Effekten der Schuldenbremse dürfte auch die im internationalen Vergleich vorteilhafte wirtschaftliche Entwicklung der Schweiz seit Mitte der 2000er-Jahre eine Rolle gespielt haben. Für die Gesamtausgaben, die Sozialausgaben und die Subventionen weisen die Resultate zwar auf Effekte hin, erfüllen jedoch nicht die Anforderungen an statistische Belastbarkeit.

Das Gesamtbild fällt somit differenziert aus: Die Schuldenbremse war in der Begrenzung der Staatsverschuldung wirksam und dürfte insbesondere im Verteidigungsbereich besonders stark gegriffen haben. Für andere Kategorien lässt sich auf Basis der vorliegenden Evidenz kein belastbarer Effekt nachweisen.

4.9 Robustheit der Ergebnisse unter alternativer methodischer Spezifikation

Wie in Kapitel 3.3 angesprochen, haben wir bei der Konstruktion der synthetischen Schweiz auf die Nutzung der Prädiktorvariablen zurückgegriffen. Der zugrunde liegende Gedanke besteht darin, durch die Berücksichtigung dieser Variablen eine vergleichbare Kontrollgruppe zu erzeugen, die nicht nur in der Zielgröße, sondern auch in ihrer Struktur der Schweiz ähnelt. Dieses Vorgehen entspricht den Argumenten, die Abadie et al. (2010) anbringen. Eine alternative empirische Vorgehensweise besteht darin, die synthetische Schweiz ausschließlich auf Basis der Zielvariablen zu erstellen. In diesem Fall wird der mittlere quadratische Fehler zwischen der synthetischen Schweiz und den tatsächlichen Werten der Zielvariablen in der Vorinterventionsperiode minimiert. Diese Methode zielt ausschließlich auf die bestmögliche Replikation des Verlaufs der Zielgröße, unabhängig von der Abbildung zugrunde liegender erklärender Faktoren. Eine ausführliche Beschreibung dieser Herangehensweise liefern Kaul et al. (2022).

Für beide Ansätze lassen sich methodisch fundierte Argumente anführen. Die Verwendung von Prädiktorvariablen sichert eine strukturelle Ähnlichkeit der Vergleichseinheiten und erhöht die ökonomische Interpretierbarkeit der Ergebnisse, insbesondere hinsichtlich der Übertragbarkeit auf andere Kontexte (Botosaru und Ferman 2019). Die ausschließliche Orientierung an der Zielvariablen hingegen kann unter Umständen eine bessere Anpassung an den empirisch beobachteten Verlauf ermöglichen, jedoch auf Kosten möglicher Verzerrungen durch Überanpassung und eingeschränkter Generalisierbarkeit (Kaul et al. 2022).

Aus diesem Grund haben wir die Hauptergebnisse zusätzlich anhand einer alternativen Spezifikation, bei der die synthetische Schweiz ausschließlich auf Basis der Zielvariablen konstruiert wurde, auf ihre Robustheit überprüft. Die zentrale Frage besteht darin, ob die identifizierten Effekte stabil bleiben, wenn die Grundlage für die Zusammensetzung der synthetischen Schweiz verändert wird. Die Untersuchung zeigt, dass in der Tat die zentralen Resultate auch unter dieser alternativen Spezifikation in ihrer Aussagekraft weitgehend unverändert bleiben. Die beobachteten Effekte sind somit robust gegenüber unterschiedlichen Verfahren zur Konstruktion der synthetischen Schweiz (siehe Abbildungen A17–A40 und Tabellen A25–A40 im Anhang für die Resultate der Robustheitsanalyse).

5 Fazit: Die Fiskalregel hat die Schulden nachhaltig gesenkt

Die Diskussion um Fiskalregeln nimmt in vielen Ländern Fahrt auf. Für die Schweiz liefern wir in der vorliegenden Studie Evidenz für die Wirksamkeit der Schuldenbremse auf Bundesebene zur Begrenzung der Staatsverschuldung. Die empirischen Ergebnisse deuten darauf hin, dass die Einführung der Schuldenbremse im Jahr 2003 zu einer niedrigeren Nettoschuldenquote geführt hat, als dies ohne Schuldenbremse der Fall gewesen wäre. Die statistische Differenz beträgt für das Jahr 2022 rund 21 Prozentpunkte. Diese Beobachtung unterstützt die Beobachtungen früherer Studien bezüglich eines Rückgangs der Staatsverschuldung (Salvi, Schaltegger und Schmid 2020 sowie Pfeil und Feld 2024) und unterstreicht die entscheidende Rolle der Schuldenbremse als effektives Instrument zur Sicherstellung fiskalischer Disziplin.

Obwohl sich keine belastbare Evidenz für einen Rückgang der Gesamtausgaben des Bundes nach Einführung der Schuldenbremse finden lässt, deuten die Detailresultate auf eine erhöhte Ausgabendisziplin hin. Eine disaggregierte Betrachtung der Ausgabenkategorien zeigt demnach ein heterogenes Bild: So fielen die Verteidigungsausgaben im Vergleich zur synthetischen Schweiz geringer aus, während andere Kategorien den bereits eingeschlagenen Wachstumspfad fortsetzten.

Für die Sozialausgaben lässt sich keine belastbare Evidenz einer Veränderung des Wachstumspfads nach Einführung der Schuldenbremse feststellen. Zwar zeigt sich in der deskriptiven Gegenüberstellung ein Unterschied zwischen realer und synthetischer Schweiz, doch dieser ist nicht robust gegenüber Placebo-Tests. Folglich können wir keine fundierte Aussage darüber treffen, ob die Schuldenbremse das Wachstum der Sozialausgaben tatsächlich verlangsamt oder beschleunigt hat. Die häufig in der politischen Debatte geäußerte Kritik, dass Fiskalregeln wie die Schuldenbremse zwangsläufig zu einem Abbau des Sozialstaats führten, findet in unseren Ergebnissen somit weder klare Bestätigung noch eindeutigen Widerspruch. Auch im Fall der Subventionen sind die Resultate nicht robust gegenüber Placebo-Tests, sodass sich keine belastbare Aussage über einen Effekt der Schuldenbremse auf die Entwicklung der Subventionen treffen lässt.

Für die Bildungsausgaben zeigt sich in der deskriptiven Gegenüberstellung keine substanzielle Differenz zur synthetischen Kontrollgruppe. Die Differenz ist ebenfalls nicht über alle Jahre hinweg stabil und erweist sich in den Placebo-Tests als nicht robust. Mithin kann auch hier keine belastbare Aussage darüber getroffen werden, ob die Schuldenbremse die Entwicklung der Bildungsausgaben tatsächlich beeinflusst hat. Ein ähnliches Bild ergibt sich für die öffentlichen Investitionen. Die Investitionsquote liegt nach Einführung der Schuldenbremse nicht niedriger als in der synthetischen Schweiz. Dasselbe gilt für die Investitionen ohne den Verteidigungsbereich. Also kann von keiner generellen Kürzung der Investitionen die Rede sein, und auch die Placebo-Tests liefern keine robuste Evidenz für einen Effekt der Schuldenbremse auf die öffentlichen Investitionsausgaben.

Insgesamt stützen die Ergebnisse die Interpretation, dass die Schuldenbremse die fiskalische Disziplin fördert. Anpassungen in der Ausgabenstruktur haben sich dabei insbesondere in den Verteidigungsausgaben gezeigt, was darauf hindeuten könnte, dass die Schweiz in den Jahren nach 2003 von einer Friedensdividende profitierte, die über den internationalen Trend zu geringeren Verteidigungsausgaben hinausging (Potrafke und Thielmann 2015). Die Effekte auf die aggregierten Ausgaben sowie die spezifischen Kategorien sollten wegen der teils eingeschränkten Robustheit mit entsprechender Zurückhaltung interpretiert werden.

Die Erkenntnisse dieser Studie reichen über die Schweiz hinaus und bieten wertvolle Implikationen für andere Länder mit oder ohne Fiskalregeln. Die Ergebnisse zeigen, dass eine effektiv konzipierte Fiskalregel langfristig zum Schuldenabbau beitragen kann, ohne zwangsläufig den sozialen Wohlfahrtsstaat oder staatliche Kernaufgaben in anderen Bereichen zu untergraben. Die Ausnahme bestätigt jedoch die Regel: Bei den Militärausgaben wurde in der Schweiz gespart. Angesichts geopolitischer Spannungen gilt es nun, die Wehrfähigkeit zu stärken und sie gleichzeitig mit der Fiskalregel in Einklang zu bringen. Die daraus folgende wirtschaftspolitische Diskussion wird zwar schmerzhaft sein. Letztlich erfüllt die Fiskalregel jedoch auch hier ihre Funktion, Prioritäten im Budget zu setzen, ohne die fiskalische Nachhaltigkeit zu gefährden.

Vor dem Hintergrund wachsender Verschuldung in vielen Industriestaaten und den aktuellen Diskussionen um mögliche Reformen von Fiskalregeln liefern die Schweizer Erfahrungen nützliche Anhaltspunkte für die wirtschaftspolitische Debatte über eine nachhaltige Finanzpolitik. Demnach wäre der strikte, transparente, verbindliche und direktdemokratisch legitimierte institutionelle Aufbau der Schuldenregel beim Schweizer Bund ein diskussionswürdiges Modell für die Modernisierung anderer Fiskalregeln.

Danksagung

Die Autoren danken den Gast-Herausgebern Niklas Potrafke und Robert Schwager, der Chefredakteurin Karen Horn und zwei anonymen Gutachter/-innen für die wertvolle Unterstützung.

Literaturverzeichnis

Abadie, A. (2021), Using synthetic controls: Feasibility, data requirements, and methodological aspects, Journal of Economic Literature 59(2), S. 391–425.10.1257/jel.20191450Suche in Google Scholar

Abadie, A. und J. Gardeazabal (2003), The economic costs of conflict: A case study of the Basque Country, American Economic Review 93(1), S. 113–32.10.1257/000282803321455188Suche in Google Scholar

Abadie, A., A. Diamond und J. Hainmueller (2010), Synthetic control methods for comparative case studies: Estimating the effect of California’s tobacco control program, Journal of the American Statistical Association 105(490), S. 493–505.10.1198/jasa.2009.ap08746Suche in Google Scholar

Abadie, A., A. Diamond und J. Hainmueller (2015), Comparative politics and the synthetic control method, American Journal of Political Science 59(2), S. 495–510.10.1111/ajps.12116Suche in Google Scholar

Absher, S., K. Grier und R. Grier (2020), The economic consequences of durable left-populist regimes in Latin America, Journal of Economic Behavior and Organization 177, S. 787–817.10.1016/j.jebo.2020.07.001Suche in Google Scholar

Ardanaz, M., E. Cavallo und J. Puig (2021), Growth-friendly fiscal rules? Safeguarding public investment from budget cuts through fiscal rule design, Journal of International Money and Finance 111, 102319.10.1016/j.jimonfin.2020.102319Suche in Google Scholar

Armingeon, K. et al. (2024), Comparative Political Data Set 1960–2022, online verfügbar unter https://cpds-data.org/data/.Suche in Google Scholar

Asatryan, Z., C. Castellón und T. Stratmann (2018), Balanced budget rules and fiscal outcomes: Evidence from historical constitutions, Journal of Public Economics 167, S. 105–19.10.1016/j.jpubeco.2018.09.001Suche in Google Scholar

Badinger, H. und W. Reuter (2017), The case for fiscal rules, Economic Modelling 60(C), S. 334–43.10.1016/j.econmod.2016.09.028Suche in Google Scholar

Blesse, S., F. Dorn und M. Lay (2023), Do fiscal rules undermine public investments? A review of empirical evidence, ifo Working Papers 393.10.2139/ssrn.4439420Suche in Google Scholar

Bonfatti, A. und L. Forni (2019), Fiscal rules to tame the political budget cycle: Evidence from Italian municipalities, European Journal of Political Economy 60, 101800.10.1016/j.ejpoleco.2019.06.001Suche in Google Scholar

Bohn, S., M. Lofstrom und S. Raphael (2014), Did the 2007 legal Arizona Workers Act reduce the state’s unauthorized immigrant population?, The Review of Economics and Statistics 96(2), S. 258–69.10.1162/REST_a_00429Suche in Google Scholar

Botosaru, I. und B. Ferman (2019), On the role of covariates in the synthetic control method, Econometrics Journal 22(2), S. 117–30.10.1093/ectj/utz001Suche in Google Scholar

Brändle, T. und C. Colombier (2016), What drives public health care expenditure growth? Evidence from Swiss cantons, 1970–2012, Health Policy 120(9), S. 1051–60.10.1016/j.healthpol.2016.07.009Suche in Google Scholar

Brändle, T. und M. Elsener (2024), Do fiscal rules matter? A survey of recent evidence, Swiss Journal of Economics and Statistics 160(1), 11.10.1186/s41937-024-00128-zSuche in Google Scholar

Brändle, T. et al. (2022), Do the COVID-19 crisis, ageing and climate change put Swiss fiscal sustainability at risk?, Intereconomics 57(1), S. 48–55.10.1007/s10272-022-1027-8Suche in Google Scholar

Brandt, P. et al. (2025), Wie man das öffentliche Budget in Balance bringt: Erkenntnisse aus internationalen Fallstudien zu Konsolidierungsprogrammen, IWP Policy Papers 2025(1).Suche in Google Scholar

Bundesamt für Gesundheit (2024), Krankenversicherung: Prämienverbilligung, online verfügbar unter https://www.bag.admin.ch/bag/de/home/versicherungen/krankenversicherung/krankenversicherung-versicherte-mit-wohnsitz-in-der-schweiz/praemienverbilligung.html.Suche in Google Scholar

Burret, H. T. und L. P. Feld (2018), (Un-)intended effects of fiscal rules, European Journal of Political Economy 52, S. 166–91.10.1016/j.ejpoleco.2017.06.002Suche in Google Scholar

Buettner, T., S. Hauptmeier und R. Schwager (2006), Efficient revenue sharing and upper level governments: Theory and application to Germany, ZEW Discussion Paper 06–013.10.2139/ssrn.888704Suche in Google Scholar

Coate, S. und S. Morris (1995), On the form of transfers to special interests, Journal of Political Economy 103(6), S. 1210–35.10.1086/601449Suche in Google Scholar

Colombier, C. et al. (2024), Langfristperspektiven der öffentlichen Finanzen der Schweiz 2024: Alterung und Netto-Null-Ziel, Bern, Eidgenössisches Finanzdepartement.Suche in Google Scholar

Cordes, T. et al. (2015), Expenditure rules: Effective tools for sound fiscal policy?, IMF Working Papers 15(29).10.5089/9781498390576.001Suche in Google Scholar

Coughlin, P. J., D. C. Mueller und P. Murrell (1990), Electoral politics, interest groups, and the size of government, Economic Inquiry 28(4), S. 682–705.10.1111/j.1465-7295.1990.tb00826.xSuche in Google Scholar

Dahan, M. und M. Strawczynski (2013), Fiscal rules and the composition of government expenditures in OECD countries, Journal of Policy Analysis and Management 32(3), S. 484–504.10.1002/pam.21694Suche in Google Scholar

Davoodi, H. et al. (2022), Fiscal rules and fiscal councils: Recent trends and performance during the COVID-19 pandemic, IMF Working Papers 22(11).10.5089/9798400200472.001Suche in Google Scholar

Debrun, X. et al. (2008), Tied to the mast? National fiscal rules in the European Union, Economic Policy 23(54), S. 298–362.10.1111/j.1468-0327.2008.00199.xSuche in Google Scholar

De Haan, J. und J. Klomp (2013), Conditional political budget cycles: a review of recent evidence, Public Choice 157(3/4), S. 387–410.10.1007/s11127-013-0106-6Suche in Google Scholar

Delgado-Téllez, M. et al. (2022), The decline in public investment: „Social dominance“ or too rigid fiscal rules?, Applied Economics 54(10), S. 1123–36.10.1080/00036846.2021.1990841Suche in Google Scholar

Eidgenössische Finanzverwaltung (2024a), Datenportal, online verfügbar unter https://www.data.finance.admin.ch/superset/dashboard/startseite/.Suche in Google Scholar

Eidgenössische Finanzverwaltung (2024b), Schuldenbremse, online verfügbar unter https://www.efv.admin.ch/efv/de/home/themen/finanzpolitik_grundlagen/schuldenbremse.html.Suche in Google Scholar

Eslava, M. (2011), The political economy of fiscal deficits: A survey, Journal of Economic Surveys 25(4), S. 645–73.10.1111/j.1467-6419.2010.00647.xSuche in Google Scholar

Europäische Kommission (2024), 2024 Ageing Report: Economic & Budgetary Projections for the EU Member States (2022–2070), Institutional Paper 279.Suche in Google Scholar

Fall, F. et al. (2015), Prudent debt targets and fiscal frameworks, OECD Economic Policy Paper 15.10.2139/ssrn.2649081Suche in Google Scholar

Fedelino, A., A. Ivanova und M. A. Horton (2009), Computing cyclically-adjusted balances and automatic stabilizers, IMF Technical Notes and Manuals 5.10.5089/9781462359622.005Suche in Google Scholar

Fuest, C., K. Gründler und N. Potrafke (2019), Für eine nachhaltige Finanzpolitik mit der Schuldenbremse, Wirtschaftsdienst 99(5), S. 307–13.10.1007/s10273-019-2451-7Suche in Google Scholar

Fuest, C. et al. (2024a), Haushaltspolitik im Krisenmodus – Reform der Schuldenbremse notwendig?, ifo Schnelldienst 77(2), S. 3–37.Suche in Google Scholar