Bremsen Fiskalregeln öffentliche Investitionen aus?

-

Thomas Brändle

and

Martin Larch

and

Martin Larch

Zusammenfassung

Fiskalregeln gelten als zentrales Instrument zur Sicherung solider und nachhaltiger Staatsfinanzen. Kontrovers ist jedoch, ob und inwieweit Fiskalregeln öffentliche Investitionen beeinträchtigen und die Fiskalpolitik ihretwegen den vielfältigen Herausforderungen seit der Corona-Pandemie nicht mehr gerecht werden kann. In diesem Beitrag erörtern Thomas Brändle und Martin Larch den komplexen Zusammenhang von Fiskalregeln und öffentlichen Investitionen mit zwei Schwerpunkten. Zum einen legt ihr fokussierter Überblick über die neuere empirische Forschung zu ländervergleichenden Studien nahe, dass starre Fiskalregeln, die der konjunkturellen Entwicklung keine Rechnung tragen oder keine Ausnahmen für Krisen vorsehen, öffentliche Investitionen hemmen können. Hingegen gefährden gut ausgestaltete Fiskalregeln mit genügend Flexibilität öffentliche Investitionen im Durchschnitt nicht. Zum andern stellen sich die Autoren der bisher kaum beachteten, jedoch entscheidenden Frage, ob und inwieweit die effektive Einhaltung von Fiskalregeln für diesen Zusammenhang von Bedeutung ist. Die Analyse des europäischen Stabilitäts- und Wachstumspaktes deutet darauf hin, dass Länder, die tendenziell innerhalb der festgelegten Vorgaben bleiben, über mehr Spielraum für Investitionen verfügen. Der Beitrag schließt mit finanzpolitischen Schlussfolgerungen.

1 Öffentliche Investitionen im Fokus der Debatte um die Effektivität von Fiskalregeln

Fiskalregeln sind eine in Recht gegossene Mahnung an politische Entscheidungsträger, dass auch die öffentlichen Finanzen Beschränkungen unterliegen. Ihr primäres Ziel ist es, Stabilität und Tragfähigkeit zu garantieren, und extreme Szenarien wie finanzielle Repression, Monetarisierung oder gar Umschuldung so weit als möglich auszuschließen. Innerhalb der von den Regeln vorgezeichneten roten Linien bleibt die Fiskalpolitik souverän. Die politischen Entscheidungsträger allein entscheiden im Rahmen der jeweiligen Verfassung, wie und wofür die öffentlichen Mittel ausgegeben werden.

In der Europäischen Union (EU) erfüllen Fiskalregeln eine zusätzliche Funktion. Solange die Fiskalpolitik Angelegenheit der Mitgliedstaaten ist, dienen sie dazu, divergierende Defizitneigungen einzuschränken, um eine effektive gemeinsame Geldpolitik zu gewährleisten und so zur Stabilität der Währungsunion beizutragen.[1] Die Einführung solcher Fiskalregeln war somit nicht nur ein technisches, sondern auch ein politisches Instrument, um die Risiken einer übermäßigen Verschuldung auf nationaler Ebene zu minimieren und das Vertrauen zum Euro zu stärken.

Fiskalregeln wird also eine wichtige Rolle für eine solide und nachhaltige Fiskalpolitik zugeschrieben. Sie fördern Ausgabendisziplin, stärken das Vertrauen zur Fiskalpolitik und schaffen Spielräume für die Krisenbewältigung. Aber wie wirken sich Fiskalregeln auf die öffentlichen Investitionen aus? In diesem Beitrag untersuchen wir das komplexe Zusammenspiel zwischen Fiskalregeln und öffentlichen Investitionen und beleuchten die jeweiligen Argumentationsstränge.

Bis vor wenigen Jahren galt der Fokus der akademischen – und weitgehend auch der politischen – Debatte nahezu ausschließlich der Frage, ob und inwieweit Fiskalregeln in der Lage sind, das Gesamtniveau der Staatsverschuldung zu begrenzen und Defizite in den Griff zu bekommen. Die neuere empirische Forschung liefert ein vergleichsweise homogenes Bild. Zahlreiche Studien belegen, dass Fiskalregeln im Durchschnitt mit einer besseren Entwicklung der öffentlichen Finanzen verbunden sind, sei es hinsichtlich ihrer Tragfähigkeit oder ihres Beitrags zur makroökonomischen Stabilisierung. Zudem legt die Empirie nahe, dass Fiskalregeln mit präziseren Budgetprognosen einhergehen und das Rating von Staatsanleihen verbessern. Auch diese Wirkungskanäle stärken die Glaubwürdigkeit der Fiskalpolitik.

Die Evidenz legt ebenfalls nahe, dass die positiven Wirkungen von Fiskalregeln wesentlich von ihrer Ausgestaltung und dem institutionellen Kontext abhängen. Allerdings kann die in vielen Fällen auf ländervergleichenden makroökonomischen Studien fußende Literatur die Kausalität nicht abschließend klären. Angesichts der Endogenitätsproblematik neigt die Empirie dazu, den Einfluss von Fiskalregeln zu überschätzen (vgl. Brändle und Elsener 2024 sowie Potrafke 2025 für Literaturüberblicke und Heinemann et al. 2018 für eine Metaregressionsanalyse).

In den zurückliegenden Jahren hat sich der Fokus der wirtschaftspolitischen Debatte verschoben. Die Auswirkungen von Fiskalregeln auf öffentliche Investitionen sind in den Vordergrund gerückt – aus mehreren Gründen. Erstens erlebten viele fortgeschrittene Volkswirtschaften einen fortgesetzten Rückgang der staatlichen Investitionen im Verhältnis zur Wirtschaftsleistung. Diese Entwicklung gilt als bedenklich, zumal öffentliche Investitionen im Unterschied zu laufenden Ausgaben die künftige Wirtschaftsleistung einer Volkswirtschaft beeinflussen. Geringere öffentliche Investitionen haben einen geringeren Kapitalstock zur Folge und werden deshalb mit schwächerem Wachstum gleichgesetzt.[2] Der fortgesetzte Rückgang der öffentlichen Investitionen ist in der Debatte auch mit Fiskalregeln in Zusammenhang gebracht worden, welche den fiskalischen Spielraum angeblich zu stark einschränken.

Zweitens sind neben strukturellen Herausforderungen wie der demografischen Alterung neue dringliche politische Aufgaben in den Vordergrund getreten. Beispiele hierfür sind der Übergang zu einer klimaneutralen Wirtschaft oder das Herstellen der Verteidigungsfähigkeit, was mit beträchtlichem Investitionsbedarf verbunden ist. Drittens ist die Staatsquote in vielen Staaten, insbesondere innerhalb der EU, schon jetzt hoch, was weitere Steuererhöhungen politisch erschwert und eine Kreditfinanzierung neuer Ausgaben oder Investitionen wahrscheinlicher macht. Die zentrale Frage lautet daher: Wie lassen sich Fiskalregeln und staatliche Investitionen vereinbaren?

Inzwischen verfolgen mehr als 100 Länder eine regelbasierte Fiskalpolitik (Davoodi et al. 2022). Dabei findet eine laufende Neubewertung von Fiskalregeln in einem sich schnell verändernden makroökonomischen und geopolitischen Umfeld statt. Prominente Beispiele dafür sind die Reform des europäischen Stabilitäts- und Wachstumspaktes im Frühjahr 2024, die Reform der britischen Fiskalregeln durch die Labour-Regierung und die finanzpolitische Wende in Deutschland samt Lockerung der Schuldenbremse und neuem Sondervermögen im Frühjahr 2025.[3] In all diesen Debatten spielen öffentliche Investitionen eine wichtige Rolle.[4]

Dieser Beitrag bietet einen prägnanten Überblick über die neuere empirische Forschung zu Fiskalregeln und öffentlichen Investitionen, mit einem Fokus auf ländervergleichende Studien zu fortgeschrittenen Volkswirtschaften. Der Überblick legt nahe, dass starre Fiskalregeln – beispielsweise solche, die weder Ausnahmeklauseln für Krisenzeiten noch eine Berücksichtigung konjunktureller Entwicklungen vorsehen – öffentliche Investitionen tatsächlich hemmen. Gut ausgestaltete Fiskalregeln hingegen, die ausreichend Flexibilität gewähren, gefährden öffentliche Investitionen nicht.[5]

Außerdem widmen wir uns in diesem Beitrag der Frage, welche Rolle die tatsächliche Einhaltung der Fiskalregeln für den Zusammenhang von Fiskalpolitik und öffentliche Investitionen spielt. Die Analyse der europäischen Fiskalregeln und die Bemühungen, die Verteidigungsausgaben in den EU-Mitgliedstaaten zu erhöhen, legen nahe, dass Länder, die sich im Rahmen der festgelegten Vorgaben bewegen, tendenziell über Spielraum für Investitionen verfügen.[6]

2 Gefährden Fiskalregeln öffentliche Investitionen?

In der Debatte sind zwei entgegengesetzte Perspektiven erkennbar. Eine Seite vertritt die Meinung, Fiskalregeln seien ein wichtiger Grund für den Rückgang oder das niedrige Niveau staatlicher Investitionen. Wenn Fiskalregeln wirksame Instrumente für mehr Ausgabendisziplin darstellen, so das Argument, dann führen sie unweigerlich auch zu geringeren öffentlichen Investitionen. Weiter untermauert wird diese Argumentationslinie damit, dass Fiskalregeln Entscheidungsträger zu strategischem Verhalten verleiten können (Dur et al. 1999). Insbesondere können sie für politische Entscheidungsträger, die an einer Wiederwahl interessiert sind, einen Anreiz dazu setzen, kurzfristigen Konsum gegenüber Ausgaben mit Investitionscharakter zu bevorzugen, deren Nutzen erst viel später anfällt (Blanchard und Giavazzi 2004). Dieser Anreiz kann vor allem in konjunkturellen Schwächephasen und/oder während Haushaltskonsolidierungen ausgeprägt sein (Ardanaz und Izquierdo 2022). Wichtig dabei ist auch, dass es für die Wähler und bestimmte Interessengruppen sichtbarer ist und somit mehr Widerstand erzeugt, wenn Transferausgaben oder Subventionen gekürzt werden, als wenn die öffentlichen Investitionen geringer ausfallen.

Zudem wird argumentiert, dass gegenwärtige Generationen wenig Anreize haben, die gesamte Steuerlast für Investitionen zu übernehmen, die hauptsächlich künftigen Generationen zugutekommen (Bom 2019). Infolgedessen ist es wahrscheinlich, dass das Niveau an öffentlichen Investitionen unter (zu strengen) Fiskalregeln zu gering ausfällt. Vertreter dieser Sichtweise fordern, Fiskalregeln zu lockern oder Investitionen bewusst zu privilegieren, um mehr Spielraum für Investitionen in Zukunftsaufgaben wie Verteidigung, Infrastruktur und Klimaschutz zu schaffen.

Auf der anderen Seite steht die Auffassung, die Einhaltung der Fiskalregeln verschaffe den Entscheidungsträgern den notwendigen Handlungsspielraum, um auf strukturelle Herausforderungen oder Krisen angemessen reagieren zu können und gleichzeitig solide öffentliche Finanzen zu gewährleisten. Wie Turrini (2004) betont, ist die Beziehung zwischen Fiskalregeln und öffentlichen Investitionen komplex: Da Fiskalregeln die Verschuldung heute einschränken, verfügen Entscheidungsträger morgen über mehr finanziellen Spielraum für öffentliche Investitionen. Vertreter dieser Position betonen, dass erst eine disziplinierte, regelgebundene Fiskalpolitik öffentliche Investitionen in ausreichendem Maße langfristig finanzierbar macht und somit eine nachhaltige Entwicklung fördert. Die Debatte darüber, ob Fiskalregeln öffentliche Investitionen drosseln, wurde durch die lange Tiefzinsphase mit sinkenden Zinskosten der Staatsverschuldung sowie die geopolitischen Herausforderungen im Anschluss an die Corona-Pandemie angeheizt.[7] Letztendlich ist es eine empirische Frage, ob die Einhaltung von Fiskalregeln öffentliche Investitionen einschränkt – oder nicht.

3 Was legt die Empirie nahe?

Um ein Gefühl für die Staatsverschuldung und die öffentlichen Investitionen zu vermitteln, gehen wir hier auf die Entwicklung in den Mitgliedstaaten der EU ein. Der Stabilitäts- und Wachstumspakt der EU (SWP) überlässt den nationalen Regierungen, wie und wofür sie ihre Einnahmen ausgeben. Ebenso beinhaltet der SWP keinerlei Auflagen, die eine Einschränkung der Investitionsausgaben mit sich brächte. Im Gegenteil, der seit Anfang der 1990er Jahre unveränderte Artikel 126 des EU-Vertrages verweist bei der Frage, ob ein übermäßiges Defizit vorliegt, ausdrücklich auf die Entwicklung der öffentlichen Investitionen. Falls das Defizit eines Mitgliedstaates den Schwellenwert von 3 Prozent des BIP durchbricht, braucht dies nicht zwingend ein Korrekturverfahren zur Folge zu haben. Die Europäische Kommission und der Rat der Europäischen Union haben außerdem mittels flexibler Auslegungen des SWP über die Jahre weiteren Spielraum für öffentliche Investitionen ermöglicht.[8]

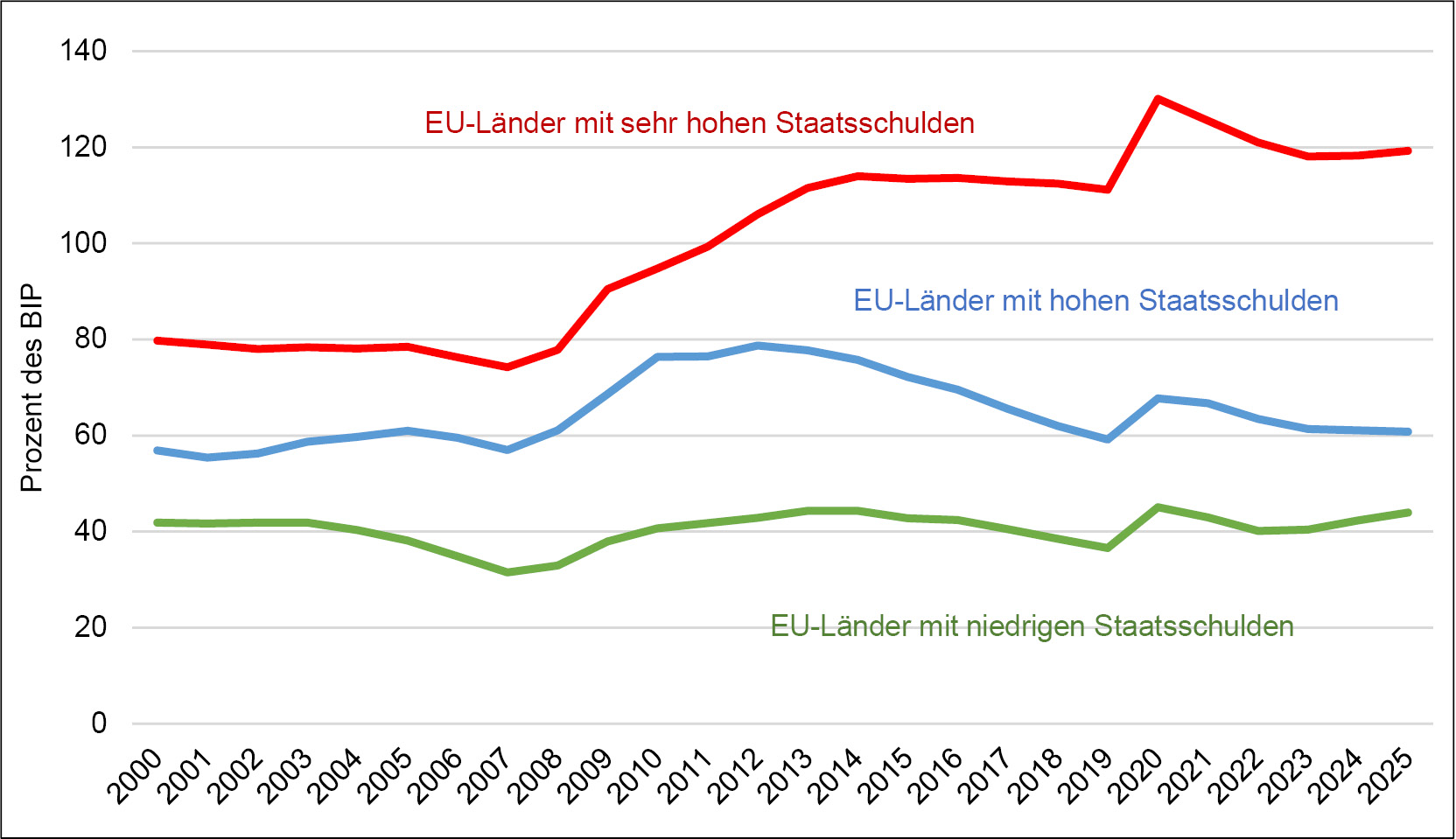

Schuldenquoten in der EU für drei Ländergruppen, 2000–2025

Anmerkungen: Die EU-Länder sind nach den durchschnittlichen Staatsschulden in den Jahren 2011–2019 gruppiert. Dieser Zeitraum klammert die Spitzen aus, die nach der globalen Finanz- und Wirtschaftskrise 2008–2009 und der Corona-Pandemie von 2020 gemessen wurden und für einige Länder, beispielsweise Irland, die langfristige Ausrichtung der Staatschulden verzerren. Niedrige Staatsschulden = EU-Länder mit einer durchschnittlichen Staatsschuld von bis zu 60 Prozent des BIP: Bulgarien, Dänemark, Estland, Lettland, Litauen, Luxemburg, Malta, Polen, Rumänien, Slowakei, Schweden und Tschechien. Hohe Staatschulden = EU-Länder mit einer durchschnittlichen Staatsschuld zwischen 60 und 90 Prozent des BIP: Deutschland, Finnland, Irland, Kroatien, Niederlande, Österreich, Slowenien und Ungarn. Sehr hohe Staatsschulden = Länder mit einer durchschnittlichen Staatsschuld von mehr als 90 Prozent des BIP: Belgien, Frankreich, Griechenland, Italien, Portugal, Spanien und Zypern. Die Werte für 2025 sind Prognosen der Generaldirektion für Wirtschaft und Finanzen der Europäischen Kommission (Herbst 2024).

Quelle: Europäische Kommission, AMECO-Database, online verfügbar unter https://economy-finance.ec.europa.eu/economic-research-and-databases/economic-databases/ameco-database_en, eigene Darstellung

Abbildung 1 legt nahe, dass seit dem Jahr 2000 eine deutliche Mehrheit der EU-Mitgliedstaaten ihre Fiskalpolitik im Großen und Ganzen im Sinne der europäischen Regeln gestaltet hat: Die öffentliche Verschuldung steigt im Fahrwasser größerer konjunktureller Einbrüche deutlich an, um die Wirtschaft zu stabilisieren, und wird in der Folge wieder abgebaut. Lediglich eine zahlenmäßig kleine, aber politisch gewichtige Gruppe von Ländern betreibt eine Fiskalpolitik, die einen nahezu stetigen Anstieg der Staatschulden im Verhältnis zum BIP zur Folge hat und mit den Vorgaben des SWP nicht vereinbar ist.

Sieht man von den Details des SWP einmal ab, dann stellt ein Anstieg der Staatsschulden nicht notwendig ein Problem dar, sofern die Schuldenaufnahme dazu dient, Investitionsausgaben zu finanzieren. Wie erwähnt, sind Investitionsausgaben eine zentrale Triebfeder des Wirtschaftswachstums. Volkswirtschaften, die einen größeren Anteil ihres Einkommens für Kapital aufwenden, dürften unter sonst gleichen Bedingungen mittel- und langfristig über eine höhere Produktionskapazität verfügen und höhere Wachstumsraten erzielen.

Das Problem in der EU besteht allerdings darin, dass der deutliche und fortgesetzte Anstieg der Schuldenquote in einigen Ländern keineswegs auf massive Investitionen zurückzuführen ist. Seit 1997 – jenem Jahr, in dem der SWP in Kraft getreten ist – sind die öffentlichen Investitionen im Verhältnis zum BIP nicht deutlich gestiegen. Sie folgen vielmehr einem zyklischen Muster (vgl. Abbildung 2).

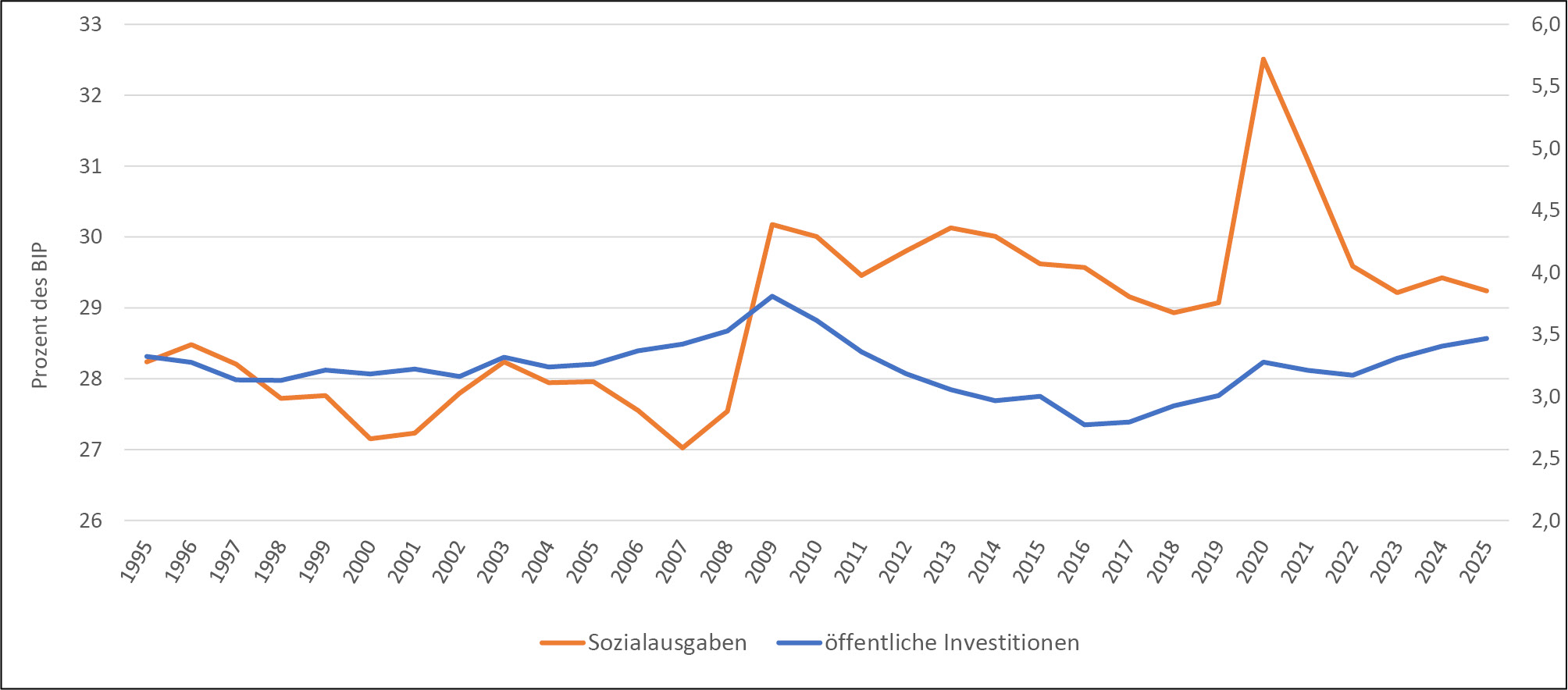

Die öffentlichen Investitionen nehmen bis 2008 zu, insbesondere in den Boomjahren vor der globalen Finanz- und Wirtschaftskrise. Danach gehen sie stark zurück und erreichen gegen Ende des Betrachtungszeitraums wieder das Niveau von Mitte der 1990er Jahre. Parallel dazu stiegen die Sozialausgaben im Fahrwasser der ökonomischen Verwerfungen, die im Betrachtungszeitraum auftraten: nach 2008 recht persistent und in der Pandemie nur kurz, ob der sehr spezifischen Natur des Ereignisses.

Sozialausgaben und öffentliche Investitionen im Verhältnis zum BIP, EU27

Anmerkungen: Öffentliche Investitionen = Bruttoanlageinvestitionen des Gesamtstaates gemäß volkswirtschaftlicher Gesamtrechnung; rechte Skala. Sozialausgaben = monetäre Sozialleistungen + soziale Sachtransfers gemäß volkswirtschaftlicher Gesamtrechnung; linke Skala.

Quelle: Europäische Kommission, AMECO-Database, online verfügbar unter https://economy-finance.ec.europa.eu/economic-research-and-databases/economic-databases/ameco-database_en, eigene Darstellung

Diese Entwicklung scheint zunächst die These zu stützen, dass Fiskalregeln öffentliche Investitionen bremsen. Diesem Argument zufolge könnten Regierungen ohne diese Regeln sowohl höhere Sozialausgaben als auch mehr Investitionen finanzieren. Staaten müssen ihre Haushalte nicht jedes Jahr ausgleichen; sie können Schulden aufnehmen. In der EU können nationale Regierungen zudem bis zu einem bestimmten Grad auf Unterstützung von anderen Teilen der Union hoffen, in Form von gemeinsam vereinbarten Ausgaben- oder Hilfsprogrammen. Ebenso klar ist jedoch, dass die öffentlichen Finanzen langfristig nachhaltig sein müssen, mit oder ohne Fiskalregeln. Politische Entscheidungsträger stehen wie alle wirtschaftlichen Akteure vor Zielkonflikten – insbesondere, aber nicht ausschließlich dann, wenn die Schuldenquote bereits hoch ist. Welche Ausgaben gekürzt oder erhöht werden, ist eine politische Frage. In der Praxis bleiben die Sozialausgaben meist unangetastet.

Sozialpolitik ist ein zentraler Anspruch aller fortgeschrittenen Gesellschaften. Je nach vorherrschender politischer Ideologie machen Sozialausgaben einen größeren oder kleineren Anteil der Staatsausgaben aus. Wer aber die öffentlichen Investitionen automatisch als Opfer eingehaltener Fiskalregeln sieht, der blendet grundlegende Zielkonflikte der Fiskalpolitik aus: Neben den öffentlichen Investitionen gibt es auch noch andere Ausgabenposten im öffentlichen Haushalt. Die Empirie zeichnet ein komplexes Bild: Nicht die Fiskalregeln bremsen öffentliche Investitionen, sondern fehlender fiskalpolitischer Spielraum.

Der Interpretation von Turrini (2004) folgend, widmen sich Bacchiocchi et al. (2011) der Frage, ob und inwiefern die Schuldenquote eines Landes, ein einfacher, aber hilfreicher Indikator für nachhaltige öffentliche Finanzen, die Entwicklung der öffentlichen Investitionen beeinflusst. Sie berücksichtigen dabei auch jeweils vorhandene Fiskalregeln als alternative Determinante. Sie kommen zu dem Schluss, dass die Fiskalregeln per se keinen statistisch signifikanten negativen Effekt auf die Investitionen haben, sehr wohl aber die Schuldenquote. Wenn also der fiskalpolitische Spielraum enger wird, werden öffentliche Investitionen tendenziell gekürzt. Delgado-Téllez et al. (2022) finden weitere Belege für die Bedeutung der grundlegenden Zielkonflikte der Fiskalpolitik. Ihre Ergebnisse zeigen, dass öffentliche Investitionen typischerweise von Regierungen mit hoher Schuldenquote gekürzt werden, um anderen Ausgaben, vornehmlich Sozialausgaben, Platz zu machen.

3.1 Fiskalregeln gefährden öffentliche Investitionen grundsätzlich nicht

In der empirischen Forschung spiegelt sich die kontroverse wirtschaftspolitische Debatte zu Fiskalregeln und öffentlichen Investitionen wider, ebenso wie die hier dargestellte Entwicklung in der EU. Für einen Einblick in aktuelle Arbeiten zu dieser Frage geben wir hier eine fokussierten Überblick zu jüngeren Studien. Unser Fokus liegt auf ländervergleichenden Studien der zurückliegenden fünf Jahre, die sich auf Panelanalysen über einen längeren Zeitraum stützen. Wir interessieren uns dabei prinzipiell für Ergebnisse aus fortgeschrittenen Volkswirtschaften.[9] Wir verzichten hingegen auf die Erörterung von Studien auf subnationaler Ebene. Studien zur subnationalen Ebene haben zwar angesichts des Studiendesigns Vorteile, weil es in diesem Kontext in der Regel besser gelingt, die Auswirkungen von Fiskalregeln zu identifizieren. Die externe Validität und die Generalisierbarkeit der Ergebnisse der Untersuchung von teils sehr spezifischen institutionellen Ausprägungen sind jedoch oft beschränkt. Eine Erörterung der Studien auf subnationaler Ebene findet sich in Blesse et al. 2023 und auch in Potrafke 2025.

Wijsman und Crombez (2021) konzentrieren sich in ihrer Untersuchung des Zusammenhangs zwischen Fiskalregeln und öffentlichen Investitionen für 28 EU-Länder zwischen 1997 und 2016 auf die Auswirkungen nationaler Fiskalregeln, empirisch angenähert durch den Fiscal Rule Strength Index (FRSI) der Europäischen Kommission. Dieser Index bildet verschiedene Designelemente ab. Mittels dynamischer Panelregressionen und unter Berücksichtigung einer Vielzahl wirtschaftlicher und politischer Determinanten finden die Autoren Evidenz dafür, dass Fiskalregeln die öffentlichen Investitionen verringern. Genauer gesagt ist ein Anstieg des FSRI vom 25. auf das 75. Perzentil mit einem Rückgang der öffentlichen Investitionen von 0,16 Prozent des BIP verbunden. Die Autoren schließen mit einem Hinweis auf die „goldene Regel“ als mögliche Maßnahme zum Schutz öffentlicher Investitionen.

Jürgens (2022) konzentriert sich ebenfalls auf die Auswirkungen von Fiskalregeln auf die öffentlichen Investitionen über den Konjunkturzyklus. Ihre Paneldatenanalyse für 23 EU-Länder im Zeitraum von 1985 bis 2019 legt nahe, dass öffentliche Investitionen in der EU tendenziell prozyklisch sind, insbesondere in Phasen des konjunkturellen Abschwungs. Zudem zeigt ihre Analyse, dass starre Fiskalregeln die öffentlichen Investitionen im Durchschnitt einschränken, insbesondere in wirtschaftlichen Abschwungphasen. Ihre Schlussfolgerung lautet, dass Fiskalregeln mit angemessener Flexibilität ausgestattet werden sollten, um prozyklische Effekte zu reduzieren und öffentliche Investitionen zu sichern.

Delgado-Téllez et al. (2022) untersuchen zwei konkurrierende Erklärungen für die historisch niedrigen öffentlichen Investitionen in Industrieländern. Dies sind die sogenannte Social-dominance-These, nach der höhere Sozialausgaben öffentliche Investitionen verdrängen, und die These, dass Fiskalregeln Regierungen zwingen, öffentliche Investitionen zu reduzieren. Die Autoren verwenden verschiedene empirische Ansätze (Panel- und lokale Projektionsmethode) und analysieren 22 OECD-Länder für den Zeitraum 1960–2015. Ihre Analyse zeigt empirische Evidenz für beide Erklärungsansätze: Sozialausgaben tragen strukturell zur Verdrängung öffentlicher Investitionen bei, und Fiskalregeln gehen im Durchschnitt mit geringeren öffentlichen Investitionen einher, besonders in Phasen der Haushaltskonsolidierung. Sehen Fiskalregeln jedoch genügend Flexibilität vor, ist dieser negative empirische Zusammenhang deutlich schwächer. Die Analyse weist auch auf einen zusätzlichen disziplinierenden Einfluss von Fiskalregeln auf das Wachstum der Sozialausgaben hin, was wiederum die Verdrängung öffentlicher Investitionen mindert.

Ardanaz et al. (2021) erklären die zurückgehenden öffentlichen Investitionen ebenfalls mit dem Anreiz der politischen Entscheidungsträger, unter Fiskalregeln laufende Ausgaben öffentlichen Investitionen vorzuziehen, wie auch mit deren struktureller Verdrängung durch steigende Sozialausgaben. Sie legen ihr Augenmerk auf die Ausgestaltung von Fiskalregeln und auf Phasen der Haushaltskonsolidierung. Auf der Grundlage eines Datensatzes von 75 fortgeschrittenen und aufstrebenden Volkswirtschaften für den Zeitraum 1990–2018 vergleichen sie die Entwicklung der öffentlichen Investitionen unter starren Fiskalregeln und flexiblen Fiskalregeln (beispielsweise mit Vorkehrungen für exogene Schocks, mit Berücksichtigung konjunktureller Entwicklungen sowie unterschiedlicher Behandlung von laufenden Ausgaben und Investitionen). Die Analyse mit Hilfe von Panelmethoden legt nahe, dass in Ländern mit keiner oder starrer Fiskalregel die öffentlichen Investitionen in Phasen der Haushaltskonsolidierung schrumpfen. Beispielsweise ist eine Haushaltskonsolidierung im Umfang von mindestens 2 Prozent des BIP mit einer durchschnittlichen Reduktion der öffentlichen Investitionen von 10 Prozent verbunden. Dieses Ergebnis deutet auf die prozyklische Tendenz starrer Fiskalregeln hin. Der negative empirische Zusammenhang verschwindet jedoch in Ländern mit flexiblen Fiskalregeln. Ardanaz et al. (2021) kommen insgesamt zu dem Schluss, dass gut ausgestaltete Fiskalregeln, die genügend Flexibilität vorsehen, für eine wachstumsfreundliche Fiskalpolitik zentral sind.

Ausgehend von einem Panel von 185 Ländern für den Zeitraum 1985–2015 untersucht Vinturis (2023), wie die Einführung von Fiskalregeln die Staatsausgaben beeinflusst, sowohl den öffentlichen Konsum als auch die Investitionsausgaben. Sie verwendet eine Entropy-balancing-Methode, um der Endogenität Herr zu werden. Die Analyse legt nahe, dass Fiskalregeln die öffentlichen Gesamtausgaben im Vergleich zu einer Kontrollgruppe an Ländern ohne Fiskalregeln reduzieren. Während der Staatskonsum unter Fiskalregeln im Durchschnitt sinkt, trifft dies kaum für öffentliche Investitionen zu. Insbesondere Schuldenregeln und Regeln zum Haushaltsausgleich erhöhen im Gegensatz zu Ausgabenregeln den Anteil der öffentlichen Investitionen gegenüber dem öffentlichen Konsum. Die Verfasserin schließt, dass die Anpassung der öffentlichen Gesamtausgaben in Folge der Einführung von Fiskalregeln nicht von wesentlichen Veränderungen in den öffentlichen Investitionen begleitet wird.

Diese jüngeren ländervergleichenden Studien mit primärem Fokus auf fortgeschrittenen Ländern deuten insgesamt darauf hin, dass öffentliche Investitionen vor allem in Zeiten der Haushaltskonsolidierung eingeschränkt werden. Die Ergebnisse zur Wirkung von Fiskalregeln ergeben indes ein differenziertes Bild. Die Studien legen nahe, dass starre Fiskalregeln öffentliche Investitionen tendenziell beeinträchtigen. Gut ausgestaltete Fiskalregeln mit genügend Flexibilität gefährden öffentliche Investitionen hingegen nicht. Ebenso erscheinen die institutionellen Gegebenheiten eines Landes als bedeutsam.

Das hier gezeichnete Bild deckt sich mit den Kernresultaten des Überblicks von Blesse et al. (2023), der 20 empirische Arbeiten zu Fiskalregeln und öffentlichen Investitionen (oder Teilbereichen davon) auf nationaler und vor allem subnationaler Ebene umfasst. Für die subnationale Ebene ziehen die Autoren primär Studien aus Italien heran. Zwölf der 20 untersuchten empirischen Studien ergeben keinen statistisch signifikanten Zusammenhang zwischen Fiskalregeln und gesamten öffentlichen Investitionen. In zwei Studien wird von einem positiven Zusammenhang berichtet, in sechs Studien ergibt sich ein negativer Zusammenhang. Die Autoren betonen ausdrücklich, dass die untersuchten Arbeiten lediglich die Existenz, nicht aber die Einhaltung von Fiskalregeln berücksichtigen.

Auch wenn die empirischen Studien ein insgesamt kohärentes Bild zeichnen, ist bei der Interpretation der Ergebnisse Bedacht angezeigt. So bedeutet ein positiver Zusammenhang zwischen Fiskalregeln und Fiskaldisziplin nicht zwingend, dass dieser auch kausal ist. Die Korrelation kann beispielsweise auch nur widerspiegeln, dass Regierungen, die ohnehin auf eine solide Fiskalpolitik achten, eher Fiskalregeln einführen und erfolgreich in die Praxis umsetzen. Ein positiver Zusammenhang kann sich auch daraus ergeben, dass Regierungen eher Fiskalregeln einführen, wenn sie davon ausgehen, dass die Vorgaben erreichbar sind – zum Beispiel wenn sich die Konjunktur und die öffentlichen Finanzen nach einer Krise erholen. Wie gesagt: Die empirischen Ergebnisse überschätzen in der Tendenz den Einfluss von Fiskalregeln. Darauf weist auch die Metaregressionsanalyse von Heinemann et al. (2018) hin. Die oben dargestellten jüngeren Studien versuchen die Endogenitätsbedenken durch verschiedene empirische Ansätze zu entschärfen, beispielsweise durch die Entropy-Balancing-Methode.

3.2 Der Unterschied zwischen Fiskalregeln haben und Fiskalregeln einhalten

In der EU gibt es neben nationalen Fiskalregeln seit 1997 auch gemeinsam vereinbarte Regeln, den Stabilitäts- und Wachstumspakt. Wenngleich die Mitgliedstaaten seit 2011 durch die sogenannte Six-pack-Reform des SWP verpflichtet sind, die nationalen Regeln so zu gestalten, dass sie mit dessen Zielen vereinbar sind, gibt es von Mitgliedstaat zu Mitgliedstaat deutliche Unterschiede. Diese Unterschiede sind in der Fiscal governance database der Europäischen Kommission dokumentiert, und sie spielen in den meisten empirischen Untersuchungen zu den Auswirkungen von Fiskalregeln eine zentrale Rolle.[10] Die Unterschiede in der Ausgestaltung der nationalen Regeln werden genutzt, um die Entwicklung der öffentlichen Finanzen der verschiedenen Länder zu erklären. Die meisten Arbeiten, die in Abschnitt 3.1 erörtert sind, greifen in der einen oder anderen Form auf die Datenbank der Europäischen Kommission oder des Internationalen Währungsfonds zurück.

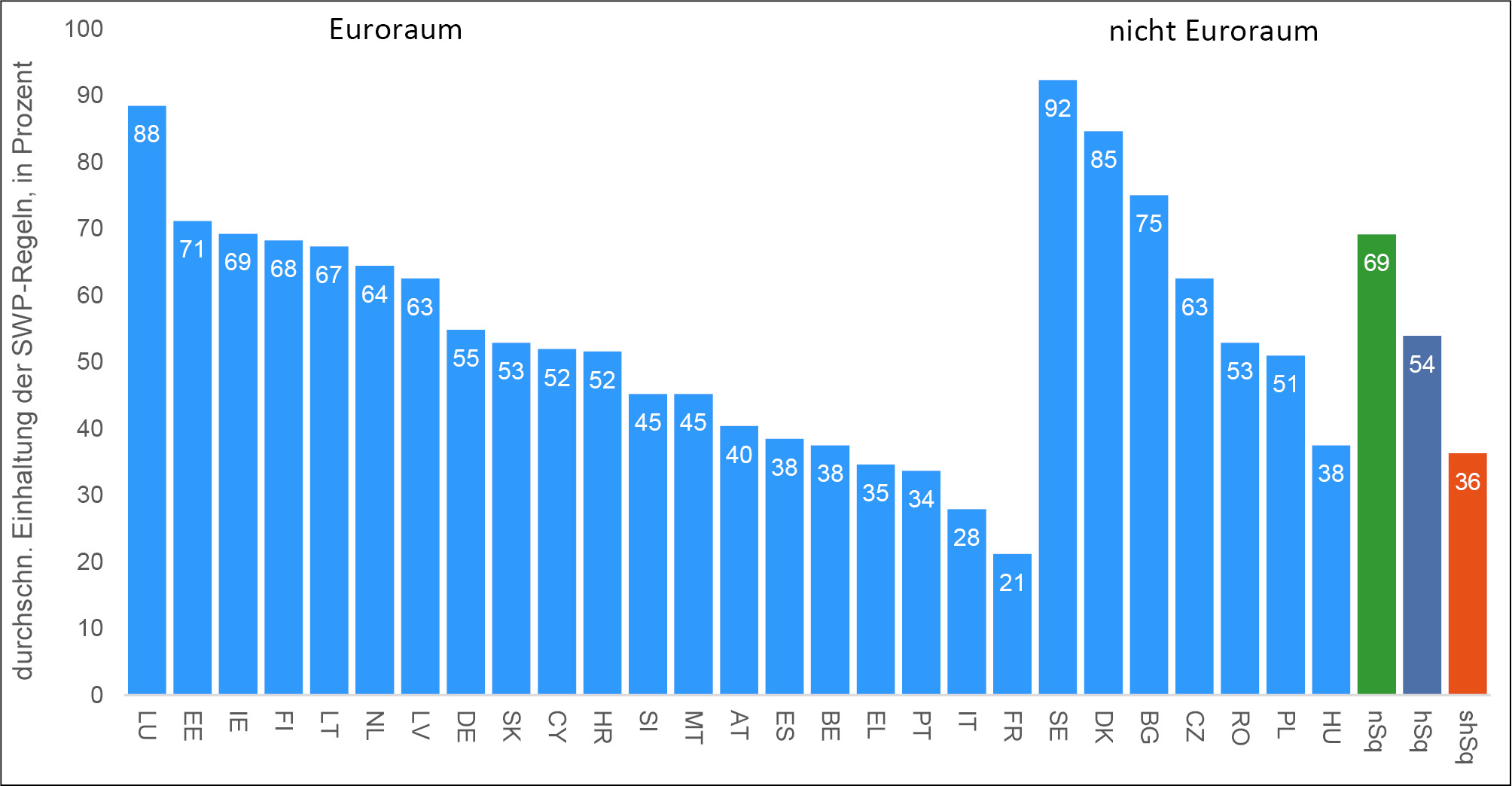

Es gibt eine Vielzahl von Analysen zu Effektivität oder Einfluss des SWP. Weil die EU-Regeln für alle Mitgliedstaaten dieselben sind, von wenigen Ausnahmen abgesehen, lässt sich ihr möglicher Einfluss allerdings nur im Zeitablauf untersuchen. Als Determinante für länderübergreifende Unterschiede taugen sie wenig. Eine vergleichsweise neue Datenbank indes, der Compliance tracker des Europäischen Fiskalausschusses (EFB), ermöglicht es nun, zumindest für den SWP eine zentrale Unterscheidung in die empirische Analyse einzubringen: ob Fiskalregeln befolgt werden oder nicht. Seit 2019 erhebt das EFB-Sekretariat, ob und in welchem Ausmaß die Mitgliedstaaten der EU die numerischen Vorgaben des SWP einhalten – und das sogar rückblickend bis 1998. Die Ergebnisse dieser Erhebung belegen große Unterschiede zwischen den Ländern.[11] Abbildung 3 zeigt den Grad der durchschnittlichen Einhaltung des SWP für die Gesamtheit der Mitgliedstaaten, berechnet über alle vier zentralen Vorgaben und über alle Jahre seit Inkrafttreten des SWP. Abbildung 3 stellt auch die durchschnittliche Regelbefolgung nach Schuldenquote dar, für dieselben Gruppen wie in Abbildung 1.

Einhaltung der SWP-Regeln nach Land und Schuldenquote, 1998–2023

Anmerkungen: Bis zur Reform im Jahr 2024 umfasste der SWP vier Fiskalregeln. Die durchschnittliche Einhaltung eines Landes ergibt sich als die Summe der eingehaltenen Regeln über den Beobachtungszeitraum, dividiert durch die Anzahl aller Regeln mal der Jahre im Beobachtungszeitraum. Die EU-Länder werden hier mit den von Eurostat genutzten Ländercodes abgekürzt. nSq=Länder mit einer durchschnittlichen Staatsschuld in den Jahren 2011–2019 von bis zu 60 Prozent des Bruttoinlandsprodukts (BIP); hSq= Länder mit einer durchschnittlichen Staatsschuld in den Jahren 2011–2019 zwischen 60 und 90 Prozent des BIP; shSq=Länder mit einer durchschnittlichen Staatsschuld in den Jahren 2011–2019 von mehr als 90 Prozent des BIP. Dieser Zeitraum in den Jahren 2011–2019 klammert die Spitzen aus, die nach der globalen Finanz- und Wirtschaftskrise von 2008–2009 und der Corona-Pandemie von 2020 gemessen wurden, und für einige Länder, beispielsweise Irland, die langfristige Ausrichtung der Staatsschulden verzerren.

Quelle: Europäische Kommission, Compliance tracker des Europäischen Fiskalausschusses, online verfügbar unter https://commission.europa.eu/topics/fiscal-policy/european-fiscal-board-efb/compliance-tracker_en, eigene Darstellung

Erwartungsgemäß folgen Länder mit hoher Schuldenquote den Regeln in einem deutlich geringeren Ausmaß als Länder mit niedrigerem Schuldenstand. Dieser Zusammenhang unterstreicht die Ergebnisse von Bacchiocchi et al. (2011): Regierungen, die existierende Vorgaben über lange Strecken nicht einhalten und als Folge einen hohen Schuldenstand verzeichnen, bleibt kein Spielraum für öffentliche Investitionen oder sie nutzen den verbliebenen Spielraum für andere Zwecke.[12]

Bis vor kurzem verwendete man für empirische Beiträge zu den möglichen Auswirkungen von Fiskalregeln Indikatoren für Existenz und eventuell noch Design der Regeln – angefangen mit der grundlegenden Arbeit von Debrun et al. (2006). Die langjährige Erfahrung mit der Umsetzung des SWP und der nationalen Fiskalregeln in die Praxis belegt allerdings, dass die bloße Einführung von Fiskalregeln nicht notwendig bedeutet, dass sie eingehalten werden. Dieser einfache Unterschied ist für die Wirkung von Fiskalregeln jedoch entscheidend. Selbst die strengste Regel wird keine Wirkung zeitigen, weder positive noch negative, wenn sie nur auf dem Papier steht.

Inzwischen gibt es erste empirische Beiträge zur (Nicht-)Einhaltung nationaler Fiskalregeln. So präsentiert Reuter (2015) schon früh eine Analyse für elf EU-Länder zwischen 1992 und 2014. Er gelangt zu dem Ergebnis, dass Fiskalregeln als eine Art Referenzpunkt für eine solide Fiskalpolitik dienen und nicht als effektive, genaue Einschränkung. Hansen (2015) hat den SWP aus politikwissenschaftlicher Sicht beleuchtet und kommt zu dem Schluss, dass nicht politischer Einfluss oder politische Ideologien die (Nicht-)Einhaltung bestimmen, sondern die wirtschaftliche Entwicklung. Ebenfalls mit Blick auf den SWP beurteilen Caselli und Wingender (2021) die Defizitgrenze von 3 Prozent als „Magnet“, auf welchen die Staatsdefizite konvergieren. Sie interpretieren ihre Ergebnisse als Hinweis dafür, dass Regeln auch dann Wirkung auf die Defizite entfalten können, wenn sie nicht eingehalten werden.

In einem späteren Beitrag untersucht Reuter (2019) die Determinanten der (Nicht-)Einhaltung nationaler Fiskalregeln in den EU-Mitgliedstaaten für den Zeitraum 1995–2015. Seine empirische Analyse legt nahe, dass eine Regeleinhaltung wahrscheinlicher ist, wenn unabhängige Fiskalräte die Fiskalregeln überwachen. Darüber hinaus zeigen Delgado-Téllez et al. (2017) und Reuter (2019), dass die Nichteinhaltung nationaler Fiskalregeln mit fragmentierten, also aus mehreren kleinen Parteien zusammengestellten Regierungen einhergeht und in Wahljahren wahrscheinlicher ist.

Unter Rückgriff auf den Compliance tracker ergänzen Larch und van der Wielen (2025) diese Literatur innovativ mit Blick auf das Zusammenspiel von öffentlichen Investitionen und dem (Nicht-)Einhalten von EU-Fiskalregeln. Im Vergleich zur bestehenden empirischen Literatur deckt ihre Studie zudem einen längeren Zeitraum ab, und zwar 1998–2023, also die gesamte Geschichte des SWP. Ihr Datensatz hat die Besonderheit, dass jeder EU-Mitgliedstaat in zwei unterschiedlichen Zuständen beobachtet wird: wenn die einheitlichen Fiskalregeln eingehalten werden und wenn nicht. Die überwiegende Mehrheit der anderen Arbeiten nehmen die Einhaltung nationaler Regeln in den Blick, die sich im Design deutlich unterscheiden. Die empirische Analyse von Larch und van der Wielen (2025) kann zwar, ob der makroökonomischen Perspektive, die grundlegende Frage der Kausalität nicht abschließend beantworten, doch sie legt nahe, dass das Einhalten der europäischen Fiskalregeln nicht zwangsläufig zu geringeren öffentlichen Investitionen führt. Vielmehr schafft das Einhalten des SWP, wie von Turrini (2004) angedeutet, finanzielle Spielräume, die sowohl für Sozialausgaben als auch für Investitionen genutzt werden können. Die politischen Prioritäten und die politischen Entscheidungsträger spielen eine zentrale Rolle dafür, wie und wofür die verfügbaren Mittel eingesetzt werden.

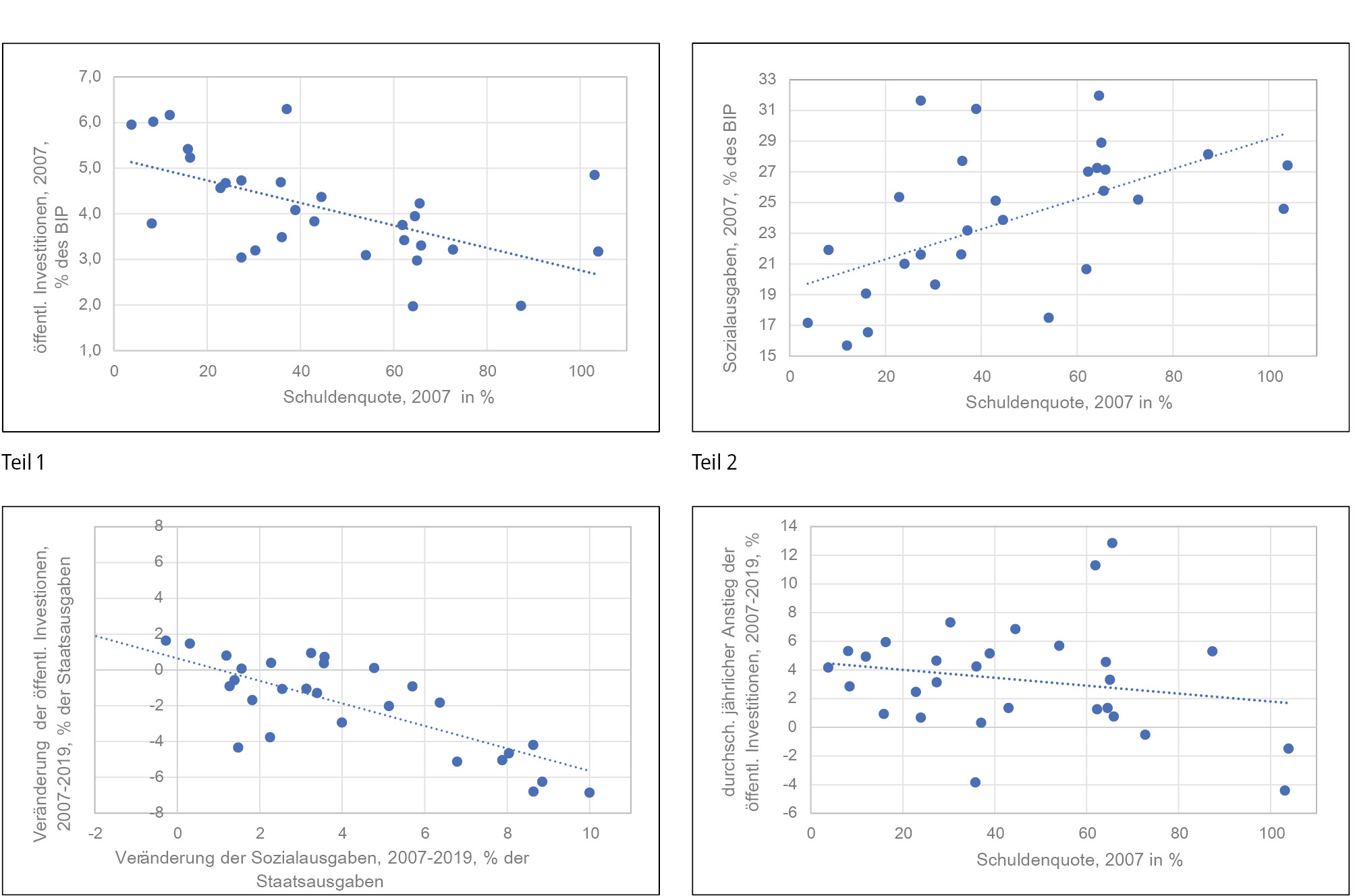

Obwohl Larch und van der Wielen (2025) in ihrer Studie auf inferenzielle, multivariate statistische Methoden zurückgreifen, lassen sich ihre Ergebnisse mit Grafiken veranschaulichen. Abbildung 4 verdeutlicht, dass Länder, deren Schuldenquote 2007, dem Jahr vor Ausbruch der globalen Finanz- und Wirtschaftskrise, bereits hoch war, in der Regel eine niedrigere Investitionsquote und einen höheren Anteil an Sozialausgaben aufweisen (Teil 1 und 2 von Abbildung 4). Zudem werden zusätzliche Ausgaben nach 2007 hauptsächlich zur Unterstützung sozialer Ziele eingesetzt, wobei in Ländern mit einer niedrigen Schuldenquote auch die öffentlichen Investitionen im Durchschnitt stärker zunehmen (Teil 3 und 4 von Abbildung 4). Ein ähnliches, wenn auch stärker nuanciertes Ergebnis zeigt sich bei der Unterscheidung danach, wie häufig eine Fiskalregel eingehalten wird: Ein häufigeres Einhalten der Fiskalregeln in den Jahren vor der Krise ist mit einem höheren Wachstum der Gesamtausgaben in den Folgejahren verbunden, insbesondere der Sozialausgaben. Bei den öffentlichen Investitionen gibt es keine signifikanten Unterschiede im Wachstum.

Der bis vor kurzem in mehreren europäischen Ländern beobachtbare Rückgang der öffentlichen Investitionen im Verhältnis zum BIP lässt sich mithin nicht den gemeinsam vereinbarten Fiskalregeln zuschreiben. Er ist vielmehr das Ergebnis bewusster öffentlicher Ausgabenentscheidungen in Bezug auf alternative Verwendungsmöglichkeiten, gekoppelt mit der Tatsache, dass auch politische Entscheidungsträger finanziellen Beschränkungen unterliegen. Diese Einsicht wird auch in der 2025 laufenden Diskussion zur Stärkung der europäischen Verteidigungsfähigkeit ersichtlich. Jene Länder, die seit Inkrafttreten des SWP die Regeln weitgehend eingehalten haben, verfügen über den nötigen Spielraum, um ihre Verteidigungsausgaben, inklusive der investiven Komponente, deutlich anzuheben. Demgegenüber reagieren Mitgliedstaaten, die bisher den Vorgaben des SWP weitgehend nicht nachgekommen sind, zurückhaltend auf die Aufforderung der EU, von der Möglichkeit einer nationalen Ausnahmeklausel Gebrauch zu machen.

4 Finanzpolitische Implikationen

Fiskalregeln sollen politische Entscheidungsträger davon abhalten, die Grenzen der Tragfähigkeit der öffentlichen Finanzen ihres Landes auszutesten. In der Praxis ist es schwierig, wenn nicht gar unmöglich, diese Grenzen genau zu bestimmen. Ein Schuldenstand von 90 Prozent des BIP mag in einem Fall kein Problem darstellen, in einem anderen sehr wohl. Fiskalregeln sind deshalb als vorsorgliche Leitplanken zu verstehen: Länder, die sich innerhalb dieser Leitplanken bewegen, haben in der Regel ausreichend Spielraum, um auf Konjunkturrückgänge, Krisen oder neue, strukturelle Herausforderungen zu reagieren. Im Gegensatz dazu müssen Länder, die systematisch von den Fiskalregeln abweichen, damit rechnen, dass die Akteure an den Finanzmärkten früher oder später Zweifel an der Nachhaltigkeit ihrer öffentlichen Finanzen zum Ausdruck bringen.

Schuldenquote, öffentliche Investitionen und Sozialausgaben in Prozent des BIP oder Staatsausgaben; 27 Mitgliedstaaten der EU

Quelle: Europäische Kommission, AMECO-Database, online verfügbar unter https://economy-finance.ec.europa.eu/economic-research-and-databases/economic-databases/ameco-database_en, eigene Darstellung

Wer davon ausgeht, dass Fiskalregeln öffentliche Investitionen bremsen und somit das Wirtschaftswachstum drosseln, lehnt die ökonomische Grundeinsicht ab, dass alle Entscheidungsträger, auch in der Politik, Einschränkungen unterliegen – oder hat sehr optimistische Vorstellungen davon, wieviel zusätzliches Wachstum öffentliche Investitionen generieren können. So ist die Sorge, dass Fiskalregeln öffentliche Investitionen bremsen, häufig, aber nicht ausschließlich in Ländern mit hoher Staatsverschuldung ein Thema – also in Ländern, die von den Fiskalregeln tendenziell abweichen und deren öffentliche Investitionen geringer sind als der Durchschnitt. In der EU vertrauen diese Länder oft darauf, dass die Union bereit ist, Unterstützung zu leisten, wenn die Märkte die Risiken von Staatsanleihen neu bewerten und höhere Zinssätze für deren Finanzierung verlangen. Eine solche Unterstützung kann jedoch nur gesichert werden, wenn andere Mitgliedsländer die Fiskalregeln einhalten und den Finanzmärkten damit signalisieren, dass neue Schulden auch künftig bedient werden können.

Ob Fiskalregeln wirken, hängt maßgeblich von ihrem Design und den nationalen Präferenzen ab. Die Empirie legt für das Design einen Schluss nahe: Starre Fiskalregeln, die beispielsweise keine Vorkehrungen für Krisen oder konjunkturelle Entwicklungen vorsehen, gefährden öffentliche Investitionen – gut ausgestaltete Fiskalregeln mit genügend Flexibilität hingegen nicht. Länder, die tendenziell innerhalb der Vorgaben bleiben, verfügen über mehr Spielraum für Investitionen und andere Ausgaben.

Die Neuordnung der Sicherheitspolitik innerhalb der NATO ist ein treffendes Beispiel. EU-Mitgliedstaaten mit einer hohen Schuldenquote haben sehr zurückhaltend auf den Vorschlag der Europäischen Kommission im März 2025 reagiert, von der nationalen Ausnahmeregel im Rahmen der europäischen Fiskalregeln Gebrauch zu machen, um laufende oder investive Verteidigungsausgaben zu erhöhen. Sie befürchten, dass Anleger im Fall eines weiteren Anstiegs der Staatsschulden die Tragfähigkeit der öffentlichen Finanzen in Frage stellen. Länder, die in der Vergangenheit die Regeln im Großen und Ganzen eingehalten haben, haben hingegen prompt Vorschläge zur Erhöhung der Verteidigungsausgaben vorgelegt.

Ob genug investiert wird, ist eine politische Entscheidung. Die Regierungen legen fest, welche Prioritäten sie innerhalb des Budgets setzen wollen. Auch wenn sich die Wirtschaftspolitik gegenwärtig in vielen Ländern mit mehreren großen Herausforderungen gleichzeitig konfrontiert sieht, ist es ratsam, dass die öffentlichen Investitionen weiterhin im Rahmen einer regelgebundenen Fiskalpolitik stattfinden, die die mittel- bis langfristige Nachhaltigkeit der staatlichen Finanzen sichert. Das Design von Fiskalregeln mit genügend Flexibilität, das also die öffentlichen Investitionen nicht ausbremst, sollte dabei sorgfältig ex ante gewählt werden, um eine Verwässerung der Regeln, übermäßiges Ermessen und unzureichende Fiskaldisziplin zu vermeiden.

Die Debatte um öffentliche Investitionen und ihren finanzpolitischen Rahmen wirkt oft verkürzt. Für die künftige Forschung wäre es wünschenswert, wenn beispielsweise die Frage mehr Beachtung fände, ob die Beurteilung der öffentlichen Investitionen nicht einer stärkeren Berücksichtigung der Bilanz des Staates bedarf. Eine ergänzende Sicht wäre sinnvoll, um den öffentlichen Kapitalstock breiter und zugleich differenzierter beurteilen zu können als lediglich aus der Perspektive der Erfolgsrechnung. Erst durch eine Bilanzsicht wird die Kapitalbindung deutlich, die notwendig ist, um die staatlichen Leistungen zu erbringen. Auch deshalb sollte die Kapitalbindung des Staates laufend hinterfragt werden, um Vermögen, Schuldenlage und Investitionen der öffentlichen Hand zu beurteilen. In diesem Kontext ist interessant, dass das Vereinigte Königreich 2024 bei der Reform seiner Fiskalregeln ein erweitertes Maß für Schulden eingeführt hat, das sogenannte Net financial debt. Es umfasst neben finanziellen Verbindlichkeiten auch Vermögenswerte wie Aktienbeteiligungen und Pensionsverpflichtungen.

Danksagung

Unser Dank gilt Niklas Potrafke und zwei anonymen Gutachtern für hilfreiche Kommentare. Wir bedanken uns zudem bei Karen Horn für ihr wertvolles Redigieren. Diese Arbeit spiegelt nicht notwendigerweise die offiziellen Positionen des Eidgenössischen Finanzdepartements oder der Europäischen Kommission wider. Für verbleibende Fehler sind ausschließlich die Autoren verantwortlich.

Literaturverzeichnis

Ardanaz, M., E. Cavallo und J. Puig (2021), Growth-friendly fiscal rules? Safeguarding public investment from budget cuts through fiscal rule design, Journal of International Money and Finance 111, 102319.10.1016/j.jimonfin.2020.102319Search in Google Scholar

Ardanaz, M. und A. Izquierdo (2022), Current expenditure upswings in good times and public investment downswings in bad times? New evidence from developing countries, Journal of Comparative Economics 50(1), S. 118–34.10.1016/j.jce.2021.06.002Search in Google Scholar

Blanchard, O. und F. Giavazzi (2004), Improving the SGP through a proper accounting of public investment, CEPR Working Paper 4220, online verfügbar unter https://repec.cepr.org/repec/cpr/ceprdp/DP4220.pdf.Search in Google Scholar

Bacchiocchi, E., E. Borghi und A. Missale (2011), Public investment under fiscal constraints, Fiscal Studies 32(1), S. 11–42.10.1111/j.1475-5890.2011.00126.xSearch in Google Scholar

Beznoska, M. et al. (2024), Schuldenbremse 2.0–Konzepte für tragfähige Fiskalregeln, IW-Policy Paper 4/2024.Search in Google Scholar

Blesse, S., F. Dorn und M. Lay (2023), Do fiscal rules undermine public investments? A review of empirical evidence, ifo Working Paper 393.10.2139/ssrn.4439420Search in Google Scholar

Bom, P. R. D. (2019), Fiscal rules and the intergenerational welfare effects of public investment, Economic Modelling 81(C), S. 455–70.10.1016/j.econmod.2018.02.002Search in Google Scholar

Bom, P. R. D. und J. E. Ligthart (2014). Public infrastructure, output dynamics and balanced budget fiscal rules, Journal of Economic Dynamics and Control 40, S. 334–54.10.1016/j.jedc.2014.01.018Search in Google Scholar

Brändle, T. und M. Elsener (2024), Do fiscal rules matter? A survey of recent evidence, Swiss Journal of Economics and Statistics 160, 11.10.1186/s41937-024-00128-zSearch in Google Scholar

Caselli, F. und P. Wingender (2021), Heterogenous effects of fiscal rules: The Maastricht fiscal criterion and the counterfactual distribution of government deficits, European Economic Review 136, 103748.10.1016/j.euroecorev.2021.103748Search in Google Scholar

Davoodi, H. R. et al. (2022a), Fiscal rules and fiscal councils – recent trends and performance during the COVID-19 pandemic, IMF Working Paper 22/11.10.5089/9798400200472.001Search in Google Scholar

Debrun, X. et al. (2008), Tied to the Mast? National Fiscal Rules in the European Union, Economic Policy 23(54), S. 297–362.10.1111/j.1468-0327.2008.00199.xSearch in Google Scholar

Delgado-Téllez, M., V. D. Lledo und J. J. Pérez (2017), On the determinants of fiscal non-compliance: An empirical analysis of Spain’s regions, IMF Working Paper 17/5.10.5089/9781475569841.001Search in Google Scholar

Delgado-Téllez, M. et al. (2022), The decline in public investment: „social dominance“ or too rigid fiscal rules?, Applied Economics 54(10), S. 1123–36.10.1080/00036846.2021.1990841Search in Google Scholar

Dur, A. J., B. D. Peletier und O. H. Swank (1999), Voting on the budget deficit: Comment, American Economic Review 89(5), S. 1377–81.10.1257/aer.89.5.1377Search in Google Scholar

Eyraud, L. et al. (2018), Second-generation fiscal rules: Balancing simplicity, flexibility, and enforceability, Staff Discussion Notes SDN/18/04, Internationaler Währungsfonds, Washington D. C.10.5089/9781484350683.006Search in Google Scholar

Feld, L. P., W. H. Reuter und M. Yeter (2019), Öffentliche Investitionen: Die Schuldenbremse ist nicht das Problem, Perspektiven der Wirtschaftspolitik 20(4), S. 292–303.10.1515/pwp-2020-0002Search in Google Scholar

Feld, L. P. et al. (2024a), Die Schuldenbremse: Ein Garant für eine nachhaltige Haushaltspolitik, Studie im Auftrag der Friedrich Naumann Stiftung für die Freiheit, Potsdam-Babelsberg.Search in Google Scholar

Feld, L. P. et al. (2024b), Schuldenbremse und öffentliche Investitionen: Erwiderung auf Mühlenweg et al. (2024), Wirtschaftsdienst 104(7), S. 476–81.10.2478/wd-2024-0123Search in Google Scholar

Fuest, C., K. Gründler und N. Potrafke (2019), Schuldenbremse – Investitionshemmnis oder Vorbild für Europa? Wirtschaftsdienst 99(5), S. 307–29.10.1007/s10273-019-2451-7Search in Google Scholar

Hansen, M. A. (2015), Explaining deviations from the Stability and Growth Pact: Power, ideology, economic need or diffusion?, Journal of Public Policy 35(3), S. 477–504.10.1017/S0143814X15000094Search in Google Scholar

Heinemann, F., M. Moessinger und M. Yeter (2018), Do fiscal rules constrain fiscal policy? A meta-regression-analysis, European Journal of Political Economy 51, S. 69–92.10.1016/j.ejpoleco.2017.03.008Search in Google Scholar

Hüther, M. und J. Südekum (2020), Die Schuldenbremse nach der Corona-Krise, Wirtschaftsdienst 100(10), S. 746–52.10.1007/s10273-020-2757-5Search in Google Scholar

Jürgens, E. (2022), The effects of fiscal rules on public investment over the cycle, Forum for Macroeconomics and Macroeconomic Policies Working Paper 84.Search in Google Scholar

Larch, M., P. Van der Noord und L. Jonung (2010), The Stability and Growth Pact – lessons from the Great Recession, GD ECFIN Economic Papers 429.Search in Google Scholar

Larch, M. und W. van der Wielen (2025), Comply and invest: The effect of EU fiscal rules on public investment, Empirical Economics, im Erscheinen.10.1007/s00181-025-02778-1Search in Google Scholar

Mühlenweg, L. et al. (2024), Die Schuldenbremse – ein Garant für nachhaltige Haushaltspolitik? Eine Replik auf Feld et al. (2024), Wirtschaftsdienst 104(7), S. 470–75.10.2478/wd-2024-0122Search in Google Scholar

Potrafke, N. (2025), The economic consequences of fiscal rules, Journal of International Money and Finance 153, 103286.10.1016/j.jimonfin.2025.103286Search in Google Scholar

Reuter, W. (2015), National numerical fiscal rules: Not complied with, but still effective? European Journal of Political Economy 39(C), S. 67–81.10.1016/j.ejpoleco.2015.04.002Search in Google Scholar

Reuter, W. (2019), When and why do countries break their national fiscal rules? European Journal of Political Economy 57(C), S. 125–41.10.1016/j.ejpoleco.2018.08.010Search in Google Scholar

Rösel, F. und J. Wolffson (2022), Chronischer Investitionsmangel – eine deutsche Krankheit, Wirtschaftsdienst 102(7), S. 529–33.10.1007/s10273-022-3226-0Search in Google Scholar

Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung – SVR (2024), Die Schuldenbremse nach dem BVerfG-Urteil: Flexibilität erhöhen – Stabilität wahren, Policy Brief 1/2024.Search in Google Scholar

Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung – SVR (2025), Frühjahrsgutachten, Wiesbaden, Statistisches Bundesamt.Search in Google Scholar

Turrini, A. (2004), Public investment and the EU fiscal framework, GD ECFIN Economic Papers 202.Search in Google Scholar

Vinturis, C. (2023), How do fiscal rules shape governments’ spending behavior?, Economic Inquiry 61(2), S. 322–41.10.1111/ecin.13120Search in Google Scholar

Wijsman, S. und C. Crombez (2021), Do fiscal rules decrease public investment? Evidence from European panel data, European Journal of Economics and Economic Policies: Intervention 18(1), S. 55–76.10.4337/ejeep.2020.0070Search in Google Scholar

Weicheng, L., A. F. Presbitero und U. Wiriadinata (2020), Public Debt and r - g at risk, IMF Working Paper 20/137.10.5089/9781513550794.001Search in Google Scholar

Wissenschaftlicher Beirat beim Bundesministerium für Wirtschaft und Klimaschutz – BMWK (2023), Finanzierung von Staatsaufgaben: Herausforderungen und Empfehlungen für eine nachhaltige Finanzpolitik, online verfügbar unter https://www.bundeswirtschaftsministerium.de/Redaktion/DE/Publikationen/Ministerium/Veroeffentlichung-Wissenschaftlicher-Beirat/gutachten-wissenschaftlicher-beirat-finanzierung-von-staatsaufgaben.html.Search in Google Scholar

© 2025 bei den Autorinnen und Autoren, publiziert von Walter de Gruyter GmbH, Berlin/Boston

Dieses Werk ist lizenziert unter der Creative Commons Namensnennung 4.0 International Lizenz.

Articles in the same Issue

- Frontmatter

- Editorial

- Fiskalregeln im Spannungsfeld zwischen Stabilität und Flexibilität

- Beiträge aus der Forschung zur Wirtschaftspolitik

- Die Wirkung lokaler Fiskalregeln in der EU

- Die Schweizer Schuldenbremse: empirische Effekte auf Schuldenquote und Ausgabekategorien

- Wirken Fiskalregeln kontextspezifisch? Evidenz für Gemeinden in Spanien

- Zustimmung oder Skepsis? Einstellungen der Bevölkerung zur Schuldenbremse in Deutschland über die Zeit

- Ist die Schuldenbremse eine Investitionsbremse?

- Bremsen Fiskalregeln öffentliche Investitionen aus?

- Fiskalpolitische Regeln in postkeynesianischer Perspektive

- Rechtfertigt Klimapolitik eine Erhöhung der Verschuldung? Plädoyer für eine grün-goldene Regel

- Schuldensensitive Mehrheitsregeln als Schuldenbremse

- Fiskalpolitische Regeln und politische Polarisierung

Articles in the same Issue

- Frontmatter

- Editorial

- Fiskalregeln im Spannungsfeld zwischen Stabilität und Flexibilität

- Beiträge aus der Forschung zur Wirtschaftspolitik

- Die Wirkung lokaler Fiskalregeln in der EU

- Die Schweizer Schuldenbremse: empirische Effekte auf Schuldenquote und Ausgabekategorien

- Wirken Fiskalregeln kontextspezifisch? Evidenz für Gemeinden in Spanien

- Zustimmung oder Skepsis? Einstellungen der Bevölkerung zur Schuldenbremse in Deutschland über die Zeit

- Ist die Schuldenbremse eine Investitionsbremse?

- Bremsen Fiskalregeln öffentliche Investitionen aus?

- Fiskalpolitische Regeln in postkeynesianischer Perspektive

- Rechtfertigt Klimapolitik eine Erhöhung der Verschuldung? Plädoyer für eine grün-goldene Regel

- Schuldensensitive Mehrheitsregeln als Schuldenbremse

- Fiskalpolitische Regeln und politische Polarisierung