Zustimmung oder Skepsis? Einstellungen der Bevölkerung zur Schuldenbremse in Deutschland über die Zeit

-

Sebastian Blesse

und

Justus Nover

und

Justus Nover

Zusammenfassung

In diesem Beitrag beschäftigen sich Sebastian Blesse und Justus Nover mit den Einstellungen der Bevölkerung in Deutschland zur Schuldenbremse durch Nutzung wiederholter repräsentativer Umfragen aus den Jahren 2014–2022. Die Autoren zeigen, dass eine Bevölkerungsmehrheit die Schuldenbremse sowohl vor als auch nach der Corona-Pandemie unterstützte. Während die Schuldenbremse anfangs breite Unterstützung fand, sank die Zustimmung in der Bevölkerung dagegen, je näher das Inkrafttreten der Schuldenbremse auf Länderebene rückte. Dies deutet auf zeitinkonsistente Schuldenpräferenzen der Bevölkerung hin. Die Ergebnisse verdeutlichen, dass die Schuldenbremse zum letzten Zeitpunkt der Umfrage nach wie vor beliebt war und dass sie mit der Corona-Pandemie die erste Feuertaufe für die öffentlichen Haushalte seit ihrer Schaffung überstanden hat. Die Befragten schoben jedoch die Zeitpunkte, zu denen Bund und Länder aus Ihrer Sicht auf Neuverschuldung verzichten sollen, zunehmend auf. Die Corona-Pandemie und die damit verbundenen Regierungsmaßnahmen haben diesen Trend zusätzlich verstärkt. Die Daten zeigen zudem, dass die Bevölkerung mehrheitlich und zunehmend pessimistisch auf die Einhaltung der Schuldenbremse blickte.

1 Schuldenbremse und Bevölkerungspräferenzen

Spätestens seit ihrer Einführung ist die Schuldenbremse von Bund und Ländern Gegenstand zahlreicher intensiver Diskussionen in Politik und Wissenschaft. Kritiker verweisen häufig darauf, dass die Schuldenbremse die Möglichkeiten des Staates einschränkt, wichtige öffentliche Investitionen (zum Beispiel für Klima, Digitalisierung, Infrastruktur sowie Verteidigung) ausreichend in Angriff zu nehmen. Fürsprecher verweisen dagegen darauf, dass Fiskalregeln wie die Schuldenbremse Politiker zur Priorisierung von Ausgaben zwingen und zu einer Selbstbindung der Regierung führen können. Mit einer solchen Regel könnten die zahlreichen Ausgabenbegehrlichkeiten auf der politischen Tagesordnung[1] zu Gunsten einer langfristig nachhaltigen Finanzpolitik eingegrenzt werden (vgl. zum Beispiel Heinemann 2010).

Auch der Koalitionsvertrag von CDU und SPD vom April 2025 sieht die Einsetzung einer Expertenkommission für die Modernisierung und Reform der Schuldenbremse vor. Dabei hatte noch der alte Bundestag zu Beginn des Jahres 2025 substanzielle Ausnahmetatbestände für Verteidigungsausgaben und ein Sondervermögen für Infrastrukturaufgaben beschlossen. Gerade die für viele Beobachter überraschenden Sonderregeln für Verteidigung und Infrastruktur führen deutlich vor Augen, dass sich die Debatte und die politische Unterstützung für Fiskalregeln wie die deutsche Schuldenbremse über die Zeit ändern können, zum Beispiel im Zuge neuer politischer Notwendigkeiten und Aufgaben oder großer makroökonomischer Schocks wie der Corona-Pandemie, die außergewöhnliche Notsituationen erzeugen.

In diesem Beitrag untersuchen wir, wie sich die Zustimmung der deutschen Bevölkerung zur Schuldenbremse und zum gewünschten Timing des Verzichts auf Neuverschuldung von Bund und Ländern über die Zeit entwickelt hat. Um das Stimmungsbild zu diesen Fragen über die Zeit einzufangen, nutzen wir wiederholte repräsentative Umfragen in der deutschen Bevölkerung. Konkret verwenden wir acht Umfragewellen des German Internet Panels (GIP) von November 2014 bis Mai 2022. Diese Datengrundlage erlaubt Aussagen darüber, wie sich die Zustimmung der Bevölkerung in Deutschland zur Schuldenbremse vor und nach ihrem vollen Inkrafttreten im Jahr 2016 auf Ebene des Bundes und 2020 auf Ebene der deutschen Länder entwickelt hat. Zudem ermöglichen uns die Umfragedaten, die Zustimmungsraten zur Schuldenbremse, die Präferenzen bezüglich des Zeitpunkts eines Verzichts auf Neuverschuldung für Bund und Länder sowie die wahrgenommene Wahrscheinlichkeit der Erfüllung eines ausgeglichenen Haushaltes im Sinne einer schwarzen Null (das heißt, ohne Schuldenaufnahme) für das jeweilige Bundesland des Befragten unter expliziter Bezugnahme auf mögliche Änderungen infolge der Corona-Pandemie repräsentativ darzustellen.

Für den Bund begrenzt die in Art. 109 und 115 GG verankerte Schuldenbremse seit dem Haushaltsjahr 2016 die strukturelle, also konjunkturbereinigte, Neuverschuldung auf 0,35 Prozent des Bruttoinlandsprodukts (BIP). Die grundgesetzlichen Regelungen zur Schuldenbremse des Bundes und der Länder wurden jedoch schon 2009 verabschiedet. In einer darauffolgenden Anpassungsphase musste der Bund seine jährliche Nettokreditaufnahme schrittweise bis 2016 zurückführen. Nach einer längeren Anpassungsphase ist die Schuldenbremse im Jahr 2020 auch für die 16 Bundesländer in Kraft getreten, denen es nicht erlaubt ist, sich strukturell zu verschulden.

Die Schuldenbremse enthält Ausnahmeregelungen im Fall von „Naturkatastrophen oder außergewöhnlichen Notsituationen, die sich der Kontrolle des Staates entziehen und die staatliche Finanzlage erheblich beeinträchtigen“ (Art. 115 Abs. 2 GG). Allerdings ist die Überschreitung von Kreditobergrenzen durch den Bund und die Länder in solchen Fällen mit Tilgungsplänen zu versehen. Bundestag und Landesparlamente haben in den Jahren der Corona-Pandemie und (teilweise) darüber hinaus ausgiebig von diesen Ausnahmeklauseln Gebrauch gemacht. Die Pandemie belastete die öffentlichen Haushalte in Deutschland daher auch nach ihrem Abklingen beträchtlich.

Trotzdem muss der Staat notwendige Zukunftsausgaben (zum Beispiel in den Bereichen Klimaschutz, Digitalisierung, Verteidigung und Infrastruktur) finanzieren und die öffentlichen Haushalte für die nächste Krise fit machen. In diesem Spannungsfeld liefern die Umfrageergebnisse Erkenntnisse darüber, ob die Schuldenbremse eine mehrheitliche und über die Zeit stabile Unterstützung in der Bevölkerung in Deutschland findet und welche Rolle Bevölkerungspräferenzen für die Durchführbarkeit und Institutionalisierung von Neuverschuldungszielen öffentlicher Haushalte spielen. Unter anderem kann auch der Frage nachgegangen werden, ob die Zustimmung zur Schuldenbremse von Bund und Ländern tatsächlich mit einer Ablehnung von Neuverschuldung einhergeht oder ob eher mehr Ausnahmen von der Regel gewünscht werden.

Die Ergebnisse unserer Repräsentativbefragungen zeigen, dass eine klare Mehrheit der Bevölkerung die Schuldenbremse sowohl vor als auch zwei Jahre nach Beginn der Corona-Pandemie unterstützte. Allerdings wünschte sich die Bevölkerung zunehmend, dass der Zeitpunkt, zu dem Bund und Länder keine Defizite mehr ausweisen sollten, in die Zukunft verschoben werde. Selbst vor der Corona-Pandemie wünschten sich weniger als ein Drittel der Befragten, dass Bund und Länder im laufenden oder nächsten Jahr keine Schulden mehr aufnehmen dürfen, obwohl die Schuldenbremse für die Bundesländer im Folgejahr in Kraft trat und keine strukturellen Verschuldungsmöglichkeiten für die Länder vorsah. Die Corona-Pandemie und die damit verbundenen Regierungsmaßnahmen haben diesen Trend zum Aufschub von Neuverschuldungsverboten zeitweise verstärkt. Zudem fand die Schuldenbremse im Jahr 2015 die größte gemessene Zustimmung. Diese nahm jedoch kontinuierlich ab, je näher das Inkrafttreten der Schuldenbremse auf Länderebene rückte, was auf zeitinkonsistente Schuldenpräferenzen der Bevölkerung hindeutet.

Unsere Analyse zeigt, dass die Schuldenbremse über den gesamten Befragungszeitraum eine hohe und mehrheitliche Akzeptanz genoss und dass sie im Rahmen der Herausforderungen durch die Corona-Pandemie die erste echte Belastungsprobe für die öffentlichen Haushalte seit ihrer Einführung erfolgreich überstand. Untersuchungen zur Konsistenz der Antworten lassen jedoch darauf schließen, dass die Zustimmung zur Schuldenbremse seit Anfang unserer Befragung immer weniger mit den Wünschen nach einem baldigen Ausbleiben von Neuverschuldung auf Ebene von Bund und Ländern korrelierte. Daher kann sich trotz der bis zum Ende der Erhebung bestandenen mehrheitlichen Unterstützung für die Schuldenbremse der Wunsch nach mehr Ausnahmetatbeständen und mehr fiskalischem Spielraum in der Bevölkerung entwickelt haben (mehr dazu in Abschnitt 6 dieses Beitrags). Interessanterweise zeigen die Daten auch, dass die Bevölkerung mehrheitlich pessimistisch hinsichtlich der Einhaltung der Schuldenbremse durch ihr jeweiliges Bundesland war. Seit 2018 stieg der Anteil der Pessimisten in dieser Frage sogar noch weiter an.

2 Beitrag zur Literatur zur Unterstützung der Schuldenbremse

Die hier dargestellte Umfragereihe ergänzt eine Befragung politischer Entscheidungsträger in den Bundesländern, welche das ZEW Mannheim in Kooperation mit der Universität Mannheim unter allen Landtagsabgeordneten in Deutschland zum selben Themenkomplex durchgeführt hat (siehe Blesse et al. 2021). Deutsche Landtagsabgeordnete unterstützten 2014 das Erreichen ausgeglichener Haushalte durch die Schuldenbremse und im Jahr 2020 eine Rückkehr zur Schuldenbremse nach Ende der Corona-Pandemie. Jedoch war die Unterstützung im Corona-Jahr mit 68 Prozent geringer als noch in der Vorbefragung. Zudem deuteten die Umfrageergebnisse in der Corona-Folge auf eine politische Mehrheit in den Landesparlamenten hin, die sich Ausnahmetatbestände der Schuldenbremse für Infrastrukturinvestitionen wünschte.

In der jüngeren Vergangenheit wurden außerdem mehrfach Ökonomen zu ihren Einstellungen zu möglichen Reformen der Schuldenbremse befragt. Insbesondere die Umfragen des ifo/FAZ-Ökonomenpanels sind hier zu nennen, in dem sich deutsche VWL-Professoren uneins über die Beibehaltung oder Abschaffung der Schuldenbremse zeigten (Fuest et al. 2024).[2]

Die vorliegende Arbeit ergänzt zudem vorliegende Umfrageexperimente aus der jüngeren Vergangenheit, die in einmaligen Befragungen und einem Treatment-Kontrollgruppen-Vergleich auf die Veränderbarkeit von Schuldenpräferenzen oder Unterstützungsraten für Fiskalregeln wie der deutschen Schuldenbremse eingehen, wenn Informationen bereitgestellt werden (Roth et al. 2022, Kantorowicz und Metelska-Szaniawska 2025 sowie Behringer et al. 2024). Während Roth et al. (2022) zeigen, dass Informationen zum Verschuldungsgrad bei Befragten in den Vereinigten Staaten (die in der Regel Verschuldung unterschätzen) zu restriktiveren Ausgabenpräferenzen führt, zeigen Kantorowicz und Metelska-Szaniawska (2025) für Umfragedaten aus Deutschland und Polen, dass solche Informationen dort die Unterstützung von Schuldenregeln nicht verstärken. Die Information über niedrige Verschuldungsquoten im Ausland kann dies jedoch. Behringer et al. (2024) berichten, dass auch deutsche Befragte die Verschuldungsquote unterschätzen und die Zinslasten überschätzen, wobei die Bereitstellung von Informationen über tatsächliche Verschuldungsquoten jedoch keine Auswirkung auf die Unterstützung der Befragten von strikteren Regeln der Schuldenbremse hat.

Unser Beitrag zeigt, dass trotz großer makroökonomischer Schocks (wie zum Beispiel der Corona-Pandemie) in unserem langen Befragungszeitraum von knapp einer Dekade die Unterstützung für die Schuldenbremse nach wie vor sehr hoch blieb und dass diese Politik nach wie vor mehrheitlich von der Bevölkerung getragen wurde. Berger et al. (2017) nutzen die erste Befragung zur Schuldenbremse im GIP und zeigen ferner, dass trotz hoher Zustimmung in der Bevölkerung nur eine geringe Zahlungsbereitschaft aus eigenem Einkommen unter den Befragten vorhanden ist, damit die Schuldenbremse auch tatsächlich eingehalten werden kann. In unserer Langzeitstudie zeigt sich ebenso, dass die Befragten die Schuldenbremse zwar über den Befragungszeitraum mehrheitlich befürworteten, Neuverschuldungsverbote aber lieber in die Zukunft verschoben.

Auch andere wissenschaftliche Einmalbefragungen widmen sich der Unterstützung von Konsolidierungsbemühungen (zum Beispiel Hayo und Neumeier 2017)[3] und der Schuldenbremse (Hayo und Neumeier 2016) in der deutschen Bevölkerung. Hayo und Neumeier (2016) finden zum Beispiel ebenso eine mehrheitliche Unterstützung der Schuldenbremse in Deutschland zum Zeitpunkt der Befragung im Jahr 2013. Stix (2013) sowie Hayo und Neumeier (2017) stellen fest, dass Personen mit einer höherer Gegenwartspräferenz eine geringere Unterstützung für Haushaltskonsolidierungen zeigen. Ausgabenpräferenzen werden zudem offenbar nicht durch die Erwägung öffentlicher Budgetrestriktionen beeinflusst (Hayo und Neumeier 2019).

Eine Bestätigung der These, dass die Deutschen fiskalisch konservativ sind, zeigt sich zudem in einer Befürwortung von niedrigeren Staatsschulden in Höhe von 70 Prozent (Hayo und Neumeier 2017). Unsere wiederholten Repräsentativbefragungen zu diesen Themen liefern einen wichtigen Literaturbeitrag, indem sie die entsprechenden Präferenzen und Erwartungen im Zeitverlauf erfassen, einschließlich der Zeit vor und nach dem Inkrafttreten der Schuldenbremse des Bundes 2016 und der Länder im Jahr 2020.

3 Die Umfrage im German Internet Panel

Die Bevölkerungsumfrage wurde im Rahmen des Mannheimer German Internet Panel durchgeführt. Das GIP befragt seit 2012 eine repräsentative Stichprobe der Bevölkerung in Deutschland und wurde vom Sonderforschungsbereich (SFB) 884 „Politische Ökonomie von Reformen“ der Deutschen Forschungsgemeinschaft an der Universität Mannheim bis zu dessen Einstellung finanziert. Das GIP wird auch aktuell an der Universität Mannheim weitergeführt. Befragt wird eine Zufallsauswahl der Allgemeinbevölkerung in Deutschland im Alter zwischen 16 und 75 Jahren.

Das GIP ist online-basiert. Es erreicht eine hohe Repräsentanz der Bevölkerung, da es auch Haushalte ohne Internet- oder PC-Anschluss durch Bereitstellung entsprechender Endgeräte einbindet (Blom et al. 2015). Seit dem Jahr 2018 ist diese Unterstützung „nicht-digitaler“ Haushalte für die Online-Befragung jedoch eingestellt; potenzielle Befragungsteilnehmer werden offline auf Basis einer Zufallsstichprobe rekrutiert. Um Ausfällen entgegenzutreten und sich ändernden Zusammensetzungen in der Einwohnerschaft Deutschlands Rechnung zu tragen, wurde das GIP in den Jahren 2014 und 2018 durch neue Teilnehmer ergänzt.[4] Mögliche Teilnehmer im GIP werden alle zwei Monate für eine Umfragewelle eingeladen.

In der vorliegenden Studie nutzen wir acht Umfragewellen aus den Jahren 2014, 2016, 2017, 2018, 2019, 2020, 2021 und 2022. Die hier genutzten Umfragedaten erfassen die Präferenzen einer repräsentativen Stichprobe erwachsener Einwohner Deutschlands in Bezug auf Schuldenbremse und Neuverschuldung. Darüber hinaus werden die von den Befragten wahrgenommenen Wahrscheinlichkeiten untersucht, inwieweit das jeweilige Bundesland der Befragten in der Lage ist, ab 2020 einen ausgeglichenen Haushalt zu erreichen. Je nach Umfragewelle basieren die Ergebnisse auf den Antworten von bis zu 4822 Teilnehmenden aus allen 16 Bundesländern. Teilnehmerzahlen und Nicht-Antwortquoten innerhalb der entsprechenden Wellen für die hier genutzten Fragen aus allen Wellen finden sich in den Tabellen A1–A3 im Anhang. Schwankungen der Teilnehmerzahlen verschiedener Wellen ergeben sich durch unterschiedliche Faktoren (wie die Tatsache, dass nicht alle potenziellen Teilnehmer an jeder zweimonatigen Umfragewelle teilnehmen). Besonders stark hängen die Teilnehmerzahlen jedoch davon ab, ob die Umfragewelle eher kurz vor oder kurz nach einer neuen Rekrutierungswelle beziehungsweise Sample-Auffrischung platziert wurde.

Wir beschränken uns in unserer Analyse auf wiederholte Querschnittsanalysen der Umfragewellen des GIP. 1497 Individuen nehmen an allen von uns genutzten Wellen des GIP teil.[5] Den Umfragen des GIP gehen Qualitätssicherungsmaßnahmen wie eine Reihe intensiver Plausibilitätsprüfungen der Fragen durch ein Expertenteam des GIP und ein Pretest voraus. Diese Maßnahmen sollen die Verständlichkeit der Fragen gewährleisten, was insbesondere im Hinblick auf die komplexen grundgesetzlichen Schuldenregeln essenziell ist. Die hohen Verbleibs- und Antwortquoten des GIP lassen sich durch das anreizbasierte Design erklären, bei dem die regelmäßige Umfrageteilnahme monetär vergütet wird. Das GIP erreicht eine hohe Übereinstimmung mit anderen Bevölkerungsstatistiken im Hinblick auf zahlreiche Merkmale wie Urbanität, Alter, Ost-/West-Unterschiede, Arbeitslosigkeit und Haushaltstyp. Weitere Details zum Umfragedesign finden sich zum Beispiel in Berger et al. 2017.

4 Einstellungen zur Schuldenbremse und zum Haushaltsausgleich im Zeitverlauf

4.1 Unterstützung der Schuldenbremse

Für den ersten Teilaspekt wurden die Teilnehmenden gefragt, wie sie die Schuldenbremse bewerten. Die sieben Antwortmöglichkeiten reichen von „sehr gut“ bis „sehr schlecht“. Für eine bessere Übersichtlichkeit der Ergebnisse werden die Antworten im Folgenden in Zustimmung („sehr gut“ bis „eher gut“), „neutral“ und Ablehnung („eher schlecht“ bis „sehr schlecht“) unterschieden.[6] Die Frage nimmt die Zustimmung zur Schuldenbremse insgesamt, also von Bund und Ländern, in den Fokus, erlaubt aber keine Aussagen über eine unterschiedliche Wahrnehmung der Schuldenbremsen auf Bundes- und Länderebene.

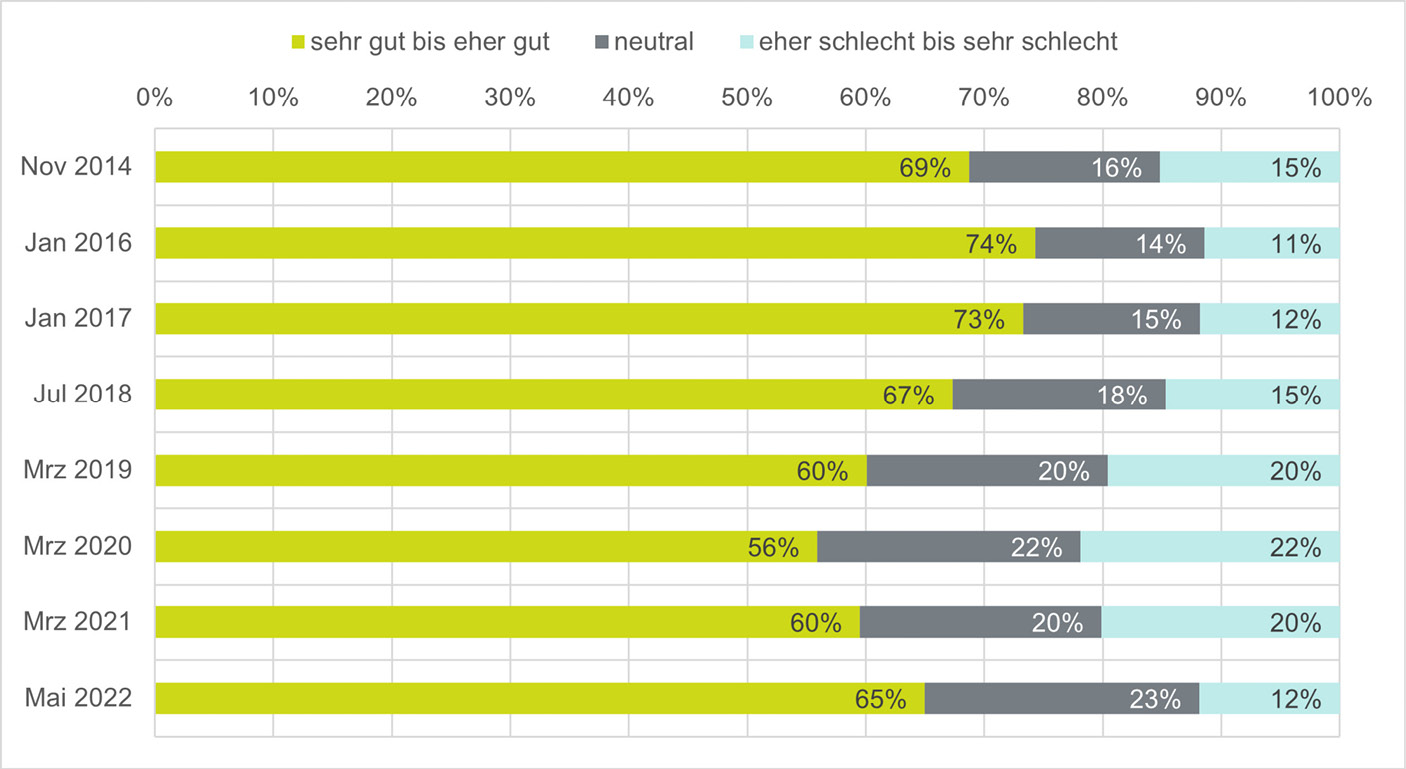

Unterstützung für die grundgesetzliche Schuldenbremse

Anmerkung: Die Frage lautete: „Wie finden Sie die Schuldenbremse?“. Die Antwortkategorie „sehr gut bis eher gut“ umfasst „sehr gut“, „gut“, „eher gut“. „Eher schlecht bis sehr schlecht“ umfasst „eher schlecht“, „schlecht“, „sehr schlecht“. Die Antwortkategorie „keine Antwort“ wird nicht dargestellt. N=2416 (Jul. 2018) bis N=4822 (März 2019).

Quelle: German Internet Panel, eigene Darstellung

Abbildung 1 zeigt die Verteilung der Antworten für die einzelnen Umfragewellen von November 2014 bis Mai 2022. Zuerst ist festzustellen, dass über den gesamten Befragungszeitraum eine mehrheitliche Unterstützung unter den Befragten vorlag. Trotzdem fallen über die Zeit auch einige Änderungen in der Zustimmung zur Schuldenbremse auf. Während 69 Prozent der Befragten die Schuldenbremse im Jahr 2014 noch eher gut, gut oder sogar sehr gut fanden, stieg der Anteil im Jahr 2016 und 2017 auf 74 beziehungsweise 73 Prozent an. Danach nahm die Zustimmung über die Zeit etwas ab, ohne dabei jedoch ihre mehrheitliche Basis zu verlieren. Bis zum Ende des Befragungszeitraums im Jahr 2022 ging sie auf 65 Prozent zurück. Genauer gesagt nahm sie bis zum Jahr 2020 kontinuierlich auf 56 Prozent ab und stieg dann in den Jahren 2021 und 2022 wieder um drei und sechs Prozentpunkte. Auch der Anteil der neutralen Antworten stieg über die gesamte Umfragedauer. In den Jahren 2014 und 2015 entfielen 16 beziehungsweise 14 Prozent der Antworten auf diese Kategorie. Im Jahr 2022 wuchs dieser Anteil auf 23 Prozent.

Der Anteil der Ablehnenden (das heißt jener Befragten, die die Schuldenbremse als eher schlecht, schlecht oder sogar sehr schlecht befanden) lag immer – bis auf die Zeit der Corona-Pandemie – unter 20 Prozent und war damit relativ gering. Schon im Jahr 2022 war die Ablehnung im Vergleich zum Vorjahr 2021 wieder stark von 20 Prozent auf 12 Prozent gefallen. Damit zeigt sich eine rasche Trendumkehr in der etwas schlechter werdenden Bewertung der Schuldenbremse durch die Bevölkerung nach dem Ende der Pandemie im Vergleich zum Jahr 2020 und 2021. Trotz kritischer Stimmen aus Politik und Medien hatte die Schuldenbremse einen starken mehrheitlichen Rückhalt in der Bevölkerung, der nicht nur kurzfristig, sondern langfristig über die beinahe zehn Jahre währende Befragungsdauer im GIP zu beobachten war. Dieser mehrheitliche stabile Rückhalt in der allgemeinen Bevölkerung überlebte mit der Pandemie auch die erste Feuertaufe der Schuldenbremse nach Jahren öffentlicher Überschüsse.

Abbildung 1 verdeutlicht auch, dass das Jahr 2020 trotz immer noch mehrheitlicher Zustimmung einen Tiefpunkt in der Unterstützung der Schuldenbremse in der Bevölkerung darstellte. Es bieten sich unter anderem zwei Gründe an, um dies zu erklären.

Erstens brach zu Beginn des Jahres 2020 die Corona-Pandemie aus, die ab Mitte März 2020 von groß angelegten staatlichen Interventionen wie Lockdowns sowie staatlichen Hilfspaketen für Wirtschaft und Bürger begleitet war. Zweitens trat im Januar 2020 auch die Schuldenbremse auf Ebene der 16 Bundesländer in Kraft. Damit kommen sowohl das Inkrafttreten der Schuldenbremse als auch die pandemiebedingte Krisensituation als mögliche Ursachen für den beobachtbaren Popularitätsverlust zu diesem Zeitpunkt in Frage.[7] Im Folgenden erörtern wir, ob und inwiefern die beiden Erklärungsansätze in diesem Zusammenhang relevant sind.

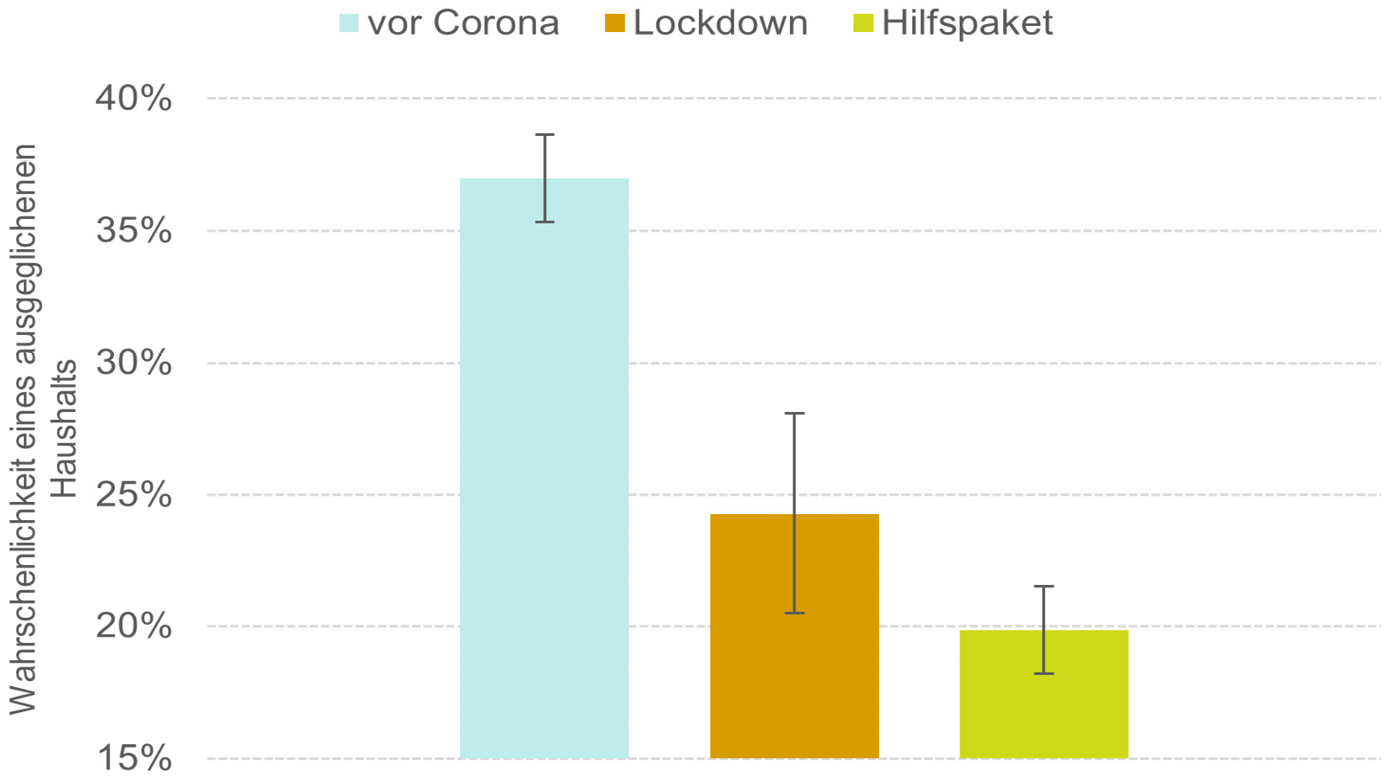

Abbildung 2: Unterstützung für die grundgesetzliche Schuldenbremse – Antworten aus der Umfragewelle März 2020 im Detail

Anmerkung: Die Frage lautete: „Wie finden Sie die Schuldenbremse?“. Die Antworten wurden je nach Zeitpunkt der Umfrageteilnahme in drei Antwortgruppen untergliedert: vor Corona (1.–16. März), Lockdown (17.–22. März) und Hilfspaket (23.–31. März). Die Werte geben den jeweiligen Anteil der Befragten an, die die grundgesetzliche Schuldenbremse als „sehr gut“, „gut“ oder „eher gut“ bewerten. N=4538 mit jeweils N= 3500, 523 und 515 Antworten vor Corona, im Lockdown und für die Umfragephase während der Bereitstellung der Hilfsgelder.

Quelle: German Internet Panel, eigene Darstellung

Um die Relevanz der Corona-Pandemie für die niedrigeren Zustimmungswerte (zumindest für die Umfragewelle von 2020) zu untersuchen, wurden die Antworten in der Umfragewelle von März 2020 in drei Gruppen unterteilt: Antworten, die vor dem 16. März (und somit vor dem ersten Lockdown) von den Befragten eingingen; Antworten, die zwischen dem 16. März und 23. März (vor dem Beschluss des ersten Hilfspakets) eingingen, und Antworten, die an und nach dem 23. März erfasst wurden. In der Auswertung sind keine statistisch signifikanten Unterschiede im Antwortverhalten zwischen diesen drei Untergruppen festzustellen. Abbildung 2 zeigt die entsprechenden Zustimmungsraten für die drei Vergleichsgruppen. Insofern finden sich keine Belege dafür, dass die pandemiebedingte Krisensituation der primäre Treiber der (etwas) geringer werdenden Unterstützung für die Schuldenbremse zu Beginn der Pandemie war.

Neben der Corona-Pandemie kommt auch das Näherrücken des Inkrafttretens der Schuldenbremse auf Landesebene als Ursache für die geringe Zustimmung zur Schuldenbremse zum Ende unserer Befragungsreihe in Frage. Letzteres würde nicht nur ein geringes Zustimmungsniveau, sondern auch den Trend kontinuierlich sinkender Zustimmungsraten vor dem Inkrafttreten der Schuldenbremse der Länder erklären. Zunächst fand die Schuldenbremse viel Unterstützung, doch die entsprechende Zustimmung aus der Bevölkerung sank deutlich, je näher der Zeitpunkt ihres Inkrafttretens rückte. Dieses Problem zeitinkonsistenter Politiker und Wähler war auch ein wichtiger Grund für die grundgesetzliche Verankerung der Schuldenbremse (Heinemann 2010).

Die Dynamik abnehmender Zustimmung zur Schuldenbremse vor dem Jahr 2020 spricht für die Hypothese, dass die Bevölkerung von dem weithin bekannten Problem der Zeitinkonsistenz betroffen ist und die Beschränkung der Verschuldung irgendwann in der Zukunft zwar gutheißt, aber dann doch zurückschreckt, sobald der Zeitpunkt tatsächlich gekommen ist (für eine detaillierte Diskussion bezüglich der deutschen Schuldenbremse vgl. Heinemann 2010). Demnach erscheint eine künftige Handlung, die Teil eines heute formulierten optimalen Plans ist, vom Blickwinkel eines späteren Zeitpunkts nicht mehr optimal, obwohl zwischenzeitlich keine wichtigen neuen Informationen hinzugekommen sind.[8]

Die wieder verbesserten Zustimmungsraten im Jahr 2022 sprechen möglicherweise für eine Gewöhnung der Bevölkerung an die Schuldenbremse, oder aber sie liegen daran, dass die Schuldenbremse während der Corona-Pandemie ausgesetzt wurde und daher in der damaligen Haushaltslage nicht bindend war. Es bleibt festzuhalten, dass die Umfrage somit keinen endgültigen Beweis dafür liefern kann, dass zeitinkonsistente Präferenzen die Ursache für die zwischenzeitlich gesunkene Zustimmung zur Schuldenbremse sind.

Darüber hinaus haben wir auch untersucht, ob Personen, die vor dem Inkrafttreten der Schuldenbremse der Meinung waren, es sei unwahrscheinlich, dass ihr Bundesland die Schuldenbremse einhalten könne (also „Pessimisten“), eher dazu neigen, ihre Zustimmung zum Inkrafttreten der Schuldenbremse zu reduzieren. Umgekehrt würde man von „Optimisten“ erwarten, dass sie der Schuldenbremse nicht die Zustimmung entziehen, wenn man nicht davon ausgeht, dass ihr Bundesland die Schuldenbremse verfehlen wird.[9] Abbildung A1 im Anhang unternimmt einen solchen Vergleich für Optimisten und Pessimisten (das heißt, für Personen mit hoher beziehungsweise niedriger wahrgenommener fiskalischer Stabilität des eigenen Bundeslands) und den entsprechenden Veränderungen in den Zustimmungsraten zur Schuldenbremse von der letzten Welle vor dem Inkrafttreten der Schuldenbremse 2019 und 2020.

Panel (A) zeigt die Veränderungen in den Antworten, die vor dem ersten Lockdown Mitte März 2020 eingingen, Panel (B) die Veränderung in den Antworten, die nach dem ersten Lockdown bis Ende März eingingen. Abbildung A1 (A) im Anhang hätte insofern gut veranschaulichen können, ob die Zustimmung zur Schuldenbremse durch die Sorge der Befragten um die Einhaltung der einzuführenden Schuldenbremse verändert wurde (ohne dabei andere potenziell gegenläufige Corona-Effekte zu sehen). Nichtsdestotrotz lassen sich hierfür keine Belege finden.[10]

Auch andere Faktoren könnten die zeitliche Dynamik der Bevölkerungszustimmung zur Schuldenbremse erklären oder wenigstens dazu beitragen. Ein prominenter Kandidat ist die Berücksichtigung kreditfinanzierter öffentlicher Investitionen bei der Berechnung der Haushalte im Rahmen der ab 2020 geltenden Schuldenbremse auf Länderebene. Wenn die Einführung der Schuldenbremse zu einem starken Rückgang öffentlicher Investitionen führt, weil diese Investitionen ab 2020 bei der Forderung ausgeglichener Landeshaushalte Berücksichtigung finden, so könnte dies auch Grund für die gesunkenen Zustimmungsraten sein. Daten des Statistischen Bundesamtes zeigen jedoch, dass die öffentlichen Investitionen über den Zeitraum der Umfrage schneller stiegen als das BIP, insbesondere auf Bundes- und Landesebene (Krebs 2020). Des Weiteren war die Information über die Berücksichtigung kreditfinanzierter öffentlicher Investitionen im Rahmen der Schuldenbremse bereits zum Zeitpunkt der ersten Umfragewelle bekannt, sodass man auch nicht von einem Informationsschock als Treiber für den Effekt ausgehen kann. Die Hypothese zeitinkonsistenter Präferenzen passt insofern besser zu dem beobachteten Antwortverhalten in der Umfrage.

Damit erscheint die grundgesetzliche Verankerung der Schuldenbremse als wichtige Versicherung gegen die kurzfristig typischerweise hohe Attraktivität schuldenfinanzierter Staatsausgaben. Es bleibt jedoch festzuhalten, dass auch in den Krisenjahren 2020 und 2021 noch eine Mehrheit von 56 beziehungsweise 59 Prozent der Befragten die deutsche Schuldenbremse generell unterstützte.

4.2 Einstellungen zum Timing einer schwarzen Null

Zusätzlich zur Analyse der Zustimmung zur Schuldenbremse untersuchen wir als nächstes, ob und, wenn ja, ab wann die Bevölkerung in Deutschland den Verzicht auf öffentliche Neuverschuldung (das heißt, eine schwarze Null) für Bund und Länder erstrebenswert hält. Das ist insofern interessant, da die Unterstützung für die Schuldenbremse mit einer Ablehnung von öffentlicher Neuverschuldung Hand in Hand gehen sollte. Ob und wann die Bevölkerung der Meinung ist, dass Haushalte tatsächlich ohne Defizite auskommen sollten, stellt eine grundlegende Präferenz in Sachen Haushaltspolitik dar, während ihre Haltung zur Schuldenbremse eher die Unterstützung einer konkreten Politikmaßnahme zur öffentlichen Haushaltsführung darstellt.

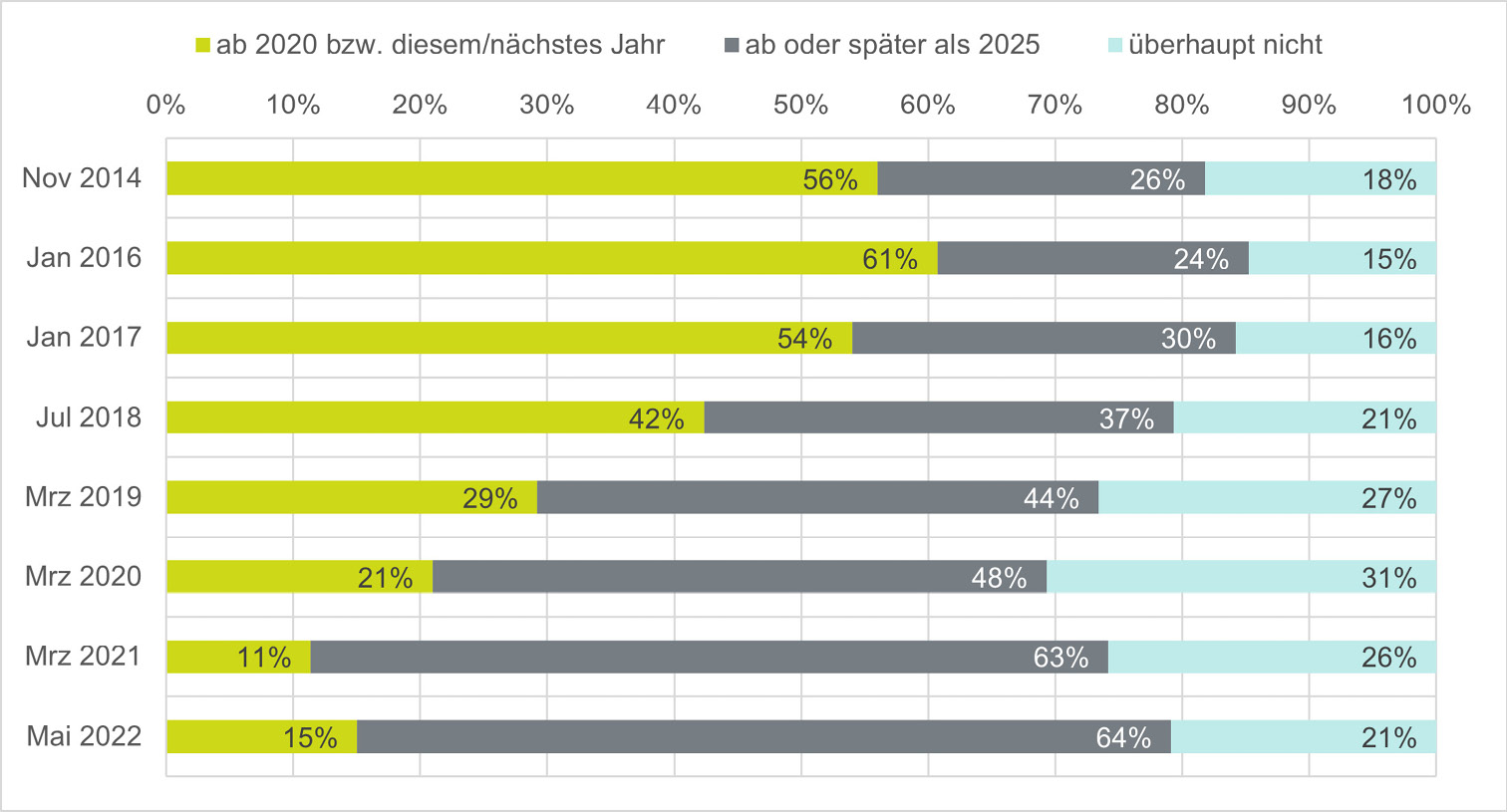

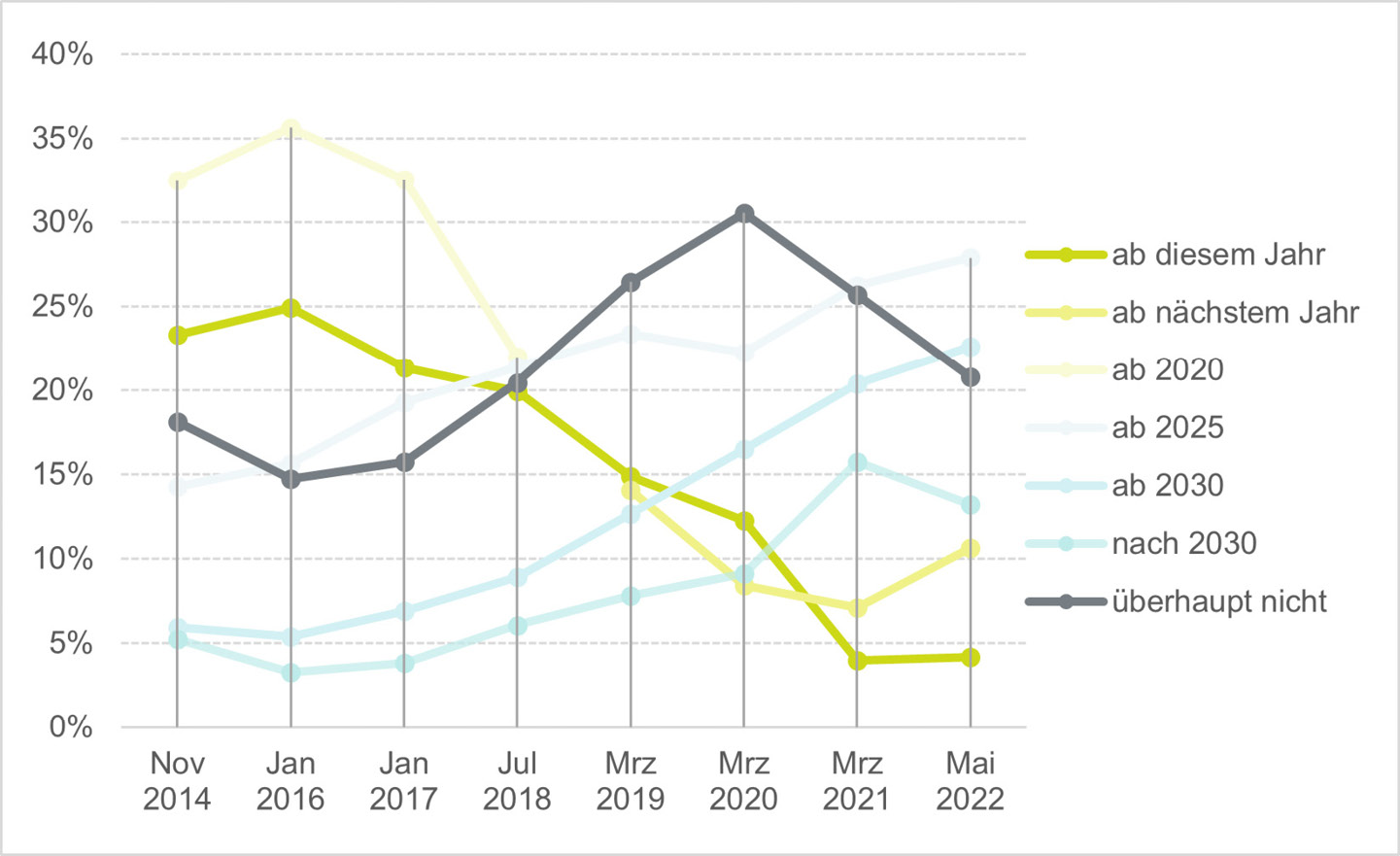

Präferenzen zum Zeitpunkt der Realisierung ausgeglichener Haushalte

Anmerkung: Die Frage lautete: „Ab welchem Jahr sollten Bund und Länder Ihrer Meinung nach ganz ohne neue Schulden auskommen?“. Die Antwortkategorie „ab 2020 beziehungsweise diesem/nächstes Jahr“ umfasst wellenspezifisch die Antwort für das Jahr, in der die Umfrage stattfand beziehungsweise das jeweilige darauffolgende Jahr sowie „ab 2020“. „Ab oder später als 2025“ umfasst die Kategorien „ab 2025“, „ab 2030“, „nach 2030“. Die Antwortkategorie „keine Antwort“ wird nicht dargestellt. N=2418 (Jul. 2018) bis N=4822 (Mrz. 2019).

Quelle: German Internet Panel, eigene Darstellung

Abbildung 3 zeigt die Präferenzen der Bevölkerung zum Zeitpunkt der Realisierung ausgeglichener Haushalte. Insgesamt lässt sich eine ähnliche Dynamik wie bei der vorherigen Frage zur allgemeinen Unterstützung der Schuldenbremse beobachten. Während die Anteile der Befragten, die ausgeglichene öffentliche Haushalte „ab diesem Jahr“, „ab nächstem Jahr“ oder „ab 2020“ befürworten, von November 2014 bis Mai 2022 gesunken sind (von 56 auf 15 Prozent), so ist der Anteil der Befragten, die ausgeglichene Haushalte erst zu einem späteren Zeitpunkt (ab 2025 oder später) befürworten, stetig gestiegen. Betrug dieser 2014 noch 26 Prozent, so stieg er bis 2022 auf 64 Prozent. Hier zeigte sich keine Trendumkehr nach der Pandemie. Im gesamten Befragungszeitraum zeigte sich eine kontinuierliche Reduktion des Anteils der Befragten, die sehen wollen, dass Bund und Länder entweder in diesem, im nächsten Jahr oder erst ab 2020 eine schwarze Null in ihren Haushalten verbuchen.

Allerdings ist der Anteil der Befragten, die angegeben haben, dass Bund und Länder nicht ganz ohne neue Schulden auskommen sollten, vor dem Hintergrund steigender Verschuldungsquoten 2022 im Vergleich zu 2020 um 10 Prozentpunkte gesunken. Zuvor, zwischen 2016 und 2020, war der Anteil der Personen, die ausgeglichene öffentliche Haushalte ablehnen, stetig von 15 Prozent auf 31 Prozent gewachsen.

Wie stimmen nun die Antwortmuster für das Timing ausgeglichener Haushalte mit der Zustimmung zur Schuldenbremse überein? Um diese Frage zu beantworten, sei auf die Korrelation der Zustimmungsraten zur Schuldenbremse über den gesamten Befragungszeitraum mit den Antwortkategorien zu den Präferenzen über öffentliche Nulldefizite (insbesondere für die Kategorien „ab diesem“, „nächstem Jahr“ oder „ab 2020“) verwiesen. Interessant ist, dass die Zustimmung zur Schuldenbremse zwar positiv mit der Präferenz für eine Abkehr von Neuverschuldung spätestens ab 2020 für Bund und Länder korrelierte, wobei diese Korrelation jedoch über die Zeit stark abnahm (Korrelationskoeffizient 2014: 0,53 und 2022: 0,17). Gleichzeitig korrelierte die Zustimmung zur Schuldenbremse unter den Befragten negativ, wenn auch in abnehmendem Maße, mit der gänzlichen Ablehnung ausgeglichener Haushalte bei Bund und Ländern. Eine spätere Einhaltung ausgeglichener Haushalte korreliert erst negativ, dann jedoch zunehmend positiv mit der Zustimmung zur Schuldenbremse. Abbildung A4 im Anhang zeigt die entsprechenden Korrelationen über die Zeit.

Für eine detaillierte Analyse, ob und inwiefern die Corona-Pandemie als erste Feuertaufe der deutschen Schuldenbremse über die Zeit zu Änderungen in den Präferenzen im Hinblick auf die Neuverschuldung geführt hat, haben wir die Teilnehmenden der Umfrage im März 2020 wiederum in drei Untergruppen eingeteilt: diejenigen, die vor dem ersten Lockdown geantwortet haben; diejenigen, die vor der Ankündigung des ersten Hilfspakets geantwortet haben, und diejenigen, die erst nach dem ersten Hilfspaket geantwortet haben.

Abbildung 4: Unterstützung für ausgeglichene Haushalte ab 2020 – Antworten aus der Umfragewelle März 2020 im Detail

Anmerkung: Die Frage lautete: „Ab welchem Jahr sollten Bund und Länder Ihrer Meinung nach ganz ohne neue Schulden auskommen?“. Die Auswertungen basieren ausschließlich auf Antworten aus der Umfragewelle März 2020. Die Antworten wurden je nach Zeitpunkt der Umfrage-Teilnahme in drei Antwortgruppen eingeteilt: Vor Corona (1.–16. März), Lockdown (17.–22. März) und Hilfspaket (23.–31. März). Die Werte geben den jeweiligen Anteil der Befragten an, die ausgeglichene Haushalte ab dem Jahr 2020 befürworten (Panel a) beziehungsweise den Verzicht auf eine neue Schuldenaufnahme nach 2030 wünschen (Panel b). Statistische Unterschiede zwischen den Antwortgruppen sind durch 95 %-Konfidenzintervalle verdeutlicht. N=4539 mit jeweils N=3500, 523 und 516 Antworten vor Corona, im Lockdown und für die Umfragephase während der Bereitstellung der Hilfsgelder.

Quelle: German Internet Panel, eigene Darstellung

Abbildung 4 zeigt den Anteil der Befragten, die ausgeglichene Haushalte ab dem Jahr 2020 befürworteten (Panel (A) beziehungsweise den Verzicht auf eine neue Schuldenaufnahme erst zu einem späteren Zeitpunkt, das heißt nach 2030, befürworteten (Panel (B)) jeweils einzeln für die drei Untergruppen. Die Auswertung zeigt, dass es einen statistisch signifikanten Unterschied zwischen den Untergruppen gibt. Befragte, die vor dem ersten Lockdown geantwortet haben, sind häufiger für einen Verzicht von öffentlicher Neuverschuldung ab dem Jahr 2020 als Teilnehmende, die erst danach auf die Umfrage geantwortet haben (siehe Panel (A)). Das Umgekehrte gilt für die Antwortkategorie, wonach Bund und Länder erst zu einem späteren Zeitpunkt (nach 2030) ausgeglichene Haushalte erzielen sollten (siehe Panel (B)). Die Unterschiede sind umso größer, je weiter die Pandemie vorangeschritten war.

Ferner untersuchen wir wiederum, ob Befragte mit unterschiedlichen Erwartungen bezüglich des Erreichens ausgeglichener Haushalte ihre Präferenzen mit Blick auf einen Verzicht auf öffentliche Neuverschuldung von 2019 auf 2020 in unterschiedlicher Weise verändern. Abbildung A5 im Anhang zeigt die Ergebnisse wiederum für Befragte, deren Antworten in 2020 in der Vor-Corona-Phase (Panel A) beziehungsweise in der Corona-Phase (Panel B) eingingen. Auch hier lassen sich keine unterschiedlichen Antwortmuster in Abhängigkeit der Erwartungen an die Realisierung ausgeglichener Haushalte ihres Bundeslands finden. Sowohl Optimisten als auch Pessimisten in dieser Frage wiesen von 2019 auf 2020 sinkende Zustimmungsraten auf.

Es bleibt festzuhalten, dass die Zustimmung für eine frühe Realisierung ausgeglichener Haushalte im Zeitverlauf generell sinkt und dass der Zeitpunkt für den Verzicht auf eine öffentliche Neuverschuldung immer weiter in die Zukunft verschoben wird (mit über die Zeit höheren Antwortraten für 2025, 2030 oder darüber hinaus). Die Umfrageergebnisse legen nahe, dass mindestens zwei Effekte diese Beobachtung verursachen können: Zum einen scheint auch hier ein Zeitinkonsistenz-Problem vorzuliegen. Zum anderen hatte die Pandemielage einen zusätzlichen Einfluss auf die Unterstützung für ausgeglichene Haushalte allgemein. Dies belegen zum Beispiel die in der Corona-Pandemie höheren Zustimmungsraten für eine späteren Verzicht auf Neuverschuldung.

Auch die seit 2020 sinkenden „Überhaupt-nicht“-Antworten auf diese Frage können hier einen relevanten Anhaltspunkt bieten. Zwar ist Zeitinkonsistenz die Folge einer generellen Verhaltens- und Wahrnehmungsverzerrung, und auf diese ging die Politik durch eine frühe Institutionalisierung der Schuldenregel ein (vgl. Heinemann 2010). Doch eine weniger strenge Befolgung der Schuldenbremse in Pandemie- oder anders gearteten Krisenzeiten ist aus ökonomischer Sicht durchaus wünschenswert. Schließlich hat die öffentliche Hand in Krisenzeiten eine besondere Verantwortung, stabilisierende Maßnahmen zu ergreifen – und diese lassen die Schulden kurzfristig meist steigen und belasten die öffentlichen Haushalte.

Wahrscheinlichkeit der Realisierung eines ausgeglichenen Haushalts ab 2020

Anmerkung: Die Frage lautete in den Jahren 2014–2020: „Für wie wahrscheinlich halten Sie es, dass das Bundesland, in dem Sie Ihren Hauptwohnsitz haben, ab 2020 ohne neue Schulden auskommt?“. Frage 2021: „Für wie wahrscheinlich halten Sie es, dass das Bundesland, in dem Sie Ihren Hauptwohnsitz haben, ab 2021 ohne neue Schulden auskommt?“. Die Antwortkategorie „eher wahrscheinlich bis sehr wahrscheinlich“ umfasst die Antwortmöglichkeiten „eher wahrscheinlich“, „wahrscheinlich“, „sehr wahrscheinlich“. „Eher unwahrscheinlich bis sehr unwahrscheinlich“ bildet die Kategorien „eher unwahrscheinlich“, „unwahrscheinlich“ und „sehr unwahrscheinlich“ ab. Die Antwortkategorien „keine Antwort“ und „weiß nicht“ werden nicht dargestellt. N=2416 (Nov. 2014) bis N=4821 (Mrz. 2021).

Quelle: German Internet Panel, eigene Darstellung

5 Einhaltung der Schuldenbremse durch die Bundesländer

In diesem Themenabschnitt steht die Einhaltung der grundgesetzlichen Schuldenbremse durch die 16 Bundesländer im Vordergrund. Hierfür wurden die Teilnehmenden zunächst gefragt, für wie wahrscheinlich sie es halten, dass die Landesregierung in ihrem Bundesland ab 2020 ohne die Aufnahme neuer Schulden auskommen wird. Abbildung 5 dokumentiert das Antwortverhalten. Es zeigt sich, dass die Einschätzungen bis zur Umfrage im März 2019 recht konstant waren. Etwa 39 Prozent gingen zu diesem Zeitpunkt davon aus, dass ihr eigenes Bundesland 2020 einen ausgeglichenen Haushalt erzielen wird (Antwortkategorien „sehr wahrscheinlich“, „wahrscheinlich“ und „eher wahrscheinlich“), während 54 Prozent davon ausgingen, dass dieses Ziel nicht erreicht werden wird (Antwortkategorien „eher unwahrscheinlich“, „unwahrscheinlich“ und „sehr unwahrscheinlich“). Dieser Pessimismus wurde durch die Corona-Pandemie und das Inkrafttreten der Schuldenregel noch befeuert. In den beiden Folgeumfragen sank (beziehungsweise stieg) die geschätzte Wahrscheinlichkeit der Einhaltung (beziehungsweise Nichteinhaltung) bis März 2021 auf 14 (beziehungsweise 82) Prozent. Interessanterweise war die Antwortkategorie „eher unwahrscheinlich“ über den gesamten Befragungszeitraum die von den Befragten meistgewählte Kategorie.

Die Frage zur Einhaltung der Schuldenbremse durch die Bundesländer wurde im Jahr 2022 leicht anders gestellt als zuvor. In dieser Welle wurde nach dem Zeitpunkt gefragt, zu dem voraussichtlich ein ausgeglichener Haushalt auf Bund- und Landesebene erreicht wird.[11] Auch in dieser Formulierung lässt sich ein grundlegender Pessimismus hinsichtlich der Einhaltung der Schuldenbremse festhalten. Etwa die Hälfte aller Befragten glaubte nicht, dass die Schuldenbremse eingehalten wird. Ein weiteres Drittel der Befragten hielt eine Einhaltung erst ab oder nach 2030 für möglich. Ab 2022 (dem Jahr der Befragung) beziehungsweise dem Folgejahr erwarteten nur knapp 1 Prozent beziehungsweise 2 Prozent der Bevölkerung ausgeglichene Haushalte. Ebenso glaubten nur 12 Prozent, dass ausgeglichene Haushalte ab 2025 erreicht werden.

Wahrscheinlichkeit der Realisierung eines ausgeglichenen Haushalts ab 2020 – Antworten aus der Umfragewelle März 2020 im Detail

Anmerkung: Die Frage lautete: „Für wie wahrscheinlich halten Sie es, dass das Bundesland, in dem Sie Ihren Hauptwohnsitz haben, ab 2020 ohne neue Schulden auskommt?“. Die Antworten wurden je nach Zeitpunkt der Umfrage-Teilnahme in drei Antwortgruppen eingeteilt: Vor Corona (1.–16. März), Lockdown (17.–22. März) und Hilfspaket (23.–31. März). Die Werte geben jeweils den jeweiligen Anteil der Befragten an, die einen Verzicht auf neue Schulden durch das eigene Bundesland ab 2020 für „sehr wahrscheinlich“, „wahrscheinlich“ oder „eher wahrscheinlich“ halten. N=4242 mit jeweils N= 3268, 490 und 484 Antworten vor Corona, im Lockdown und für die Umfragephase während der Bereitstellung der Hilfsgelder.

Quelle: German Internet Panel, eigene Darstellung

Abbildung 6 zeigt, dass in Zeiten des Corona-Lockdowns und der damit einhergehenden ersten Regierungshilfen die wahrgenommene Wahrscheinlichkeit der Einhaltung der Schuldenbremse durch die allgemeine Bevölkerung (wie erwartet) stark abgenommen hat. Vom Zeitpunkt vor dem Lockdown bis zum Inkrafttreten der ersten Hilfsmaßnahmen fand beinahe eine Halbierung der wahrgenommenen Befolgungswahrscheinlichkeit (gegenüber den ersten Antworten – das heißt, der „Vor-Corona“-Gruppe – derselben Umfragewelle) statt. Nach dem ersten Lockdown und insbesondere nach der Ankündigung des ersten Hilfspakets hatte also bereits ein Großteil der Bevölkerung realisiert, welche umfassenden finanziellen Kosten die Pandemie für die öffentlichen Haushalte mit sich bringen wird.

Interessant ist, dass selbst nach der Ankündigung des ersten Hilfspakets knapp ein Fünftel der Befragten noch davon ausging, dass das eigene Bundesland ab 2020 ohne neue Schulden auskommen würde. Dieses Muster lässt sich zum Beispiel durch ausgeprägte Fehlinformationen über wirtschaftspolitische Sachverhalte und Zusammenhänge in weiten Bevölkerungsteilen erklären (siehe Blesse et al. 2021 für einen Überblick). Hier zeigt sich auch, dass die Konsistenz der Antworten – das heißt, die Zustimmung zur Schuldenbremse und der Glaube an eine realistische Einhaltung durch das eigene Bundesland – in der Mehrzahl der Fälle gegeben war (mehr als 70 Prozent über alle Umfragewellen hinweg). Seit dem Jahr 2020 wurden die Antworten jedoch immer weniger konsistent. Konkret zeigte sich, dass trotz der wieder steigenden Zustimmung zur Schuldenbremse die wahrgenommene Wahrscheinlichkeit ihrer Einhaltung seit dem Jahr 2020 stark sank (siehe Abbildung A6 im Anhang).

6 Einstellungen zur Schuldenbremse als Erklärung aktueller Entwicklungen

Wenn die Politik nicht nur in der Gegenwart, sondern auch in Zukunft Beiträge zur Bewältigung wichtiger Zukunftsaufgaben leisten möchte, beispielsweise staatliche Maßnahmen gegen den Klimawandel oder Ausgaben für Infrastruktur und Digitalisierung, so muss sie die Finanzierbarkeit solcher Aufgaben nachhaltig sicherstellen. Die Umfrageergebnisse dieser Studie legen nahe, dass die grundgesetzliche Verankerung der Schuldenbremse ein wichtiger Schritt in diese Richtung war, da sie kurzfristige Ausgabenbegehrlichkeiten in der Politik und der Wählerschaft beschränkt. Unser Beitrag lässt die Vorteilhaftigkeit der verfassungsrechtlichen Regelbindung erkennen.

Die Umfrageergebnisse zeigen, dass die Bevölkerung in Deutschland die Schuldenbremse über einen Befragungszeitraum von fast einer Dekade mehrheitlich unterstützte. Trotz anfänglich großer Unterstützung zweifelte zwischenzeitlich ein wachsender Bevölkerungsanteil an der Schuldenbremse, wenngleich sich weiterhin eine Mehrheit dafür aussprach. Gleichzeitig verschob die Bevölkerung ihren Wunsch einer disziplinierten Haushaltspolitik zunehmend in die Zukunft oder gab ihn sogar ganz auf, je näher der Zeitpunkt des Inkrafttretens kam. Die Korrelation zwischen Unterstützung der Schuldenbremse und einer raschen Abkehr von einer Neuverschuldung von Bund und Ländern spricht auch dafür, dass im Jahr 2022 zwar immer noch eine Mehrheit für die Schuldenbremse war, diese Mehrheit jedoch nicht notwendig mit einer Ablehnung von jährlicher Neuverschuldung einherging.

Zusätzlich deuten weitere Umfrageergebnisse des GIP aus dem Jahr 2022 darauf hin, dass eine Mehrheit von 62,2 Prozent der Befragten Ausnahmetatbestände der Schuldenbremse für bestimmte Ausgaben (Klima- oder Infrastrukturausgaben, Sozialausgaben oder regionale Umverteilung in Deutschland) befürwortet hätte.[12] Die Tendenz, dass die Bevölkerung die Schuldenbremse entweder lockern (etwa 40 Prozent) oder aber beibehalten möchte, wenngleich nur mit Ausnahmen für bestimmte Ausgabenerfordernisse (etwa 36 Prozent), wird auch von einer aktuellen Umfrage im Vorfeld der Bundestagswahl 2025 gestützt (Diermeier et al. 2025). Die Autoren zeigen, dass eine Ausnahme für Verteidigungsausgaben der meistgenannte Grund für eine Lockerung der Schuldenbremse war. Vor diesem Hintergrund ist es auch keine Überraschung, dass der Bundestag bereits vor dem Zusammentreten der neuen großen Koalition im April 2025 substanzielle Ausnahmetatbestände für Verteidigungsausgaben und ein neues Sondervermögen für Infrastruktur ins Leben rief, statt die Schuldenbremse gänzlich abzuschaffen oder grundlegend zu reformieren.

Neben der Schlussfolgerung zu zeitinkonsistenten Präferenzen mit Blick auf die Schuldenbremse zeigt die Umfrage auch, dass die befragte Bevölkerung in Deutschland (trotz großer Zustimmung zur Schuldenbremse über den gesamten Befragungszeitraum) in der Regel nicht davon ausging, dass ihr Bundesland in der Lage sei, einen ausgeglichenen Haushalt zu erreichen. Mit der Änderung von Art. 109 GG im März 2025 ist es allerdings fortan auch den Ländern erlaubt, eine jährliche Neuverschuldung in Höhe von 0,35 Prozent des nominalen BIPs aufzunehmen. Dies sollte sowohl die Hürden zur Einhaltung der Schuldenbremse als auch finanzielle Investitionshemmnisse der Länder reduzieren.

Danksagung

Die Autoren danken zwei anonymen Gutachtern und Niklas Potrafke für wertvolle Hinweise und Anregungen sowie Hendrik Kirchmann und Clara-Marie Pache für die hervorragende Unterstützung bei der Erstellung des Manuskripts. Sie danken dem Sonderforschungsbereich (SFB) 884 „Die Politische Ökonomie von Reformen“ für die finanzielle Unterstützung und dem German Internet Panel für die Bereitstellung der Daten. Sebastian Blesse dankt zudem der Deutschen Forschungsgemeinschaft für die Finanzierung im Rahmen des Projekts „Politikgestaltung im Spannungsfeld zwischen wissenschaftlicher Evidenz und öffentlicher Meinung: Experimentelle Studien mit PolitikerInnen“ (Projektnummer: 531543399) und dem Kompetenzzentrum für Kommunale Infrastruktur Sachsen (KOMKIS) für die finanzielle Unterstützung. Teile dieses Beitrags sind bereits als ZEW-Kurzexpertise erschienen (Blesse und Nover 2022). Der vorliegende Beitrag nutzt eine Aktualisierung der genutzten Umfragedaten und stellt ein umfangreiches inhaltliches und textliches Update dar. Die Inhalte dieses Beitrags geben die persönliche Meinung der Autoren wieder und entsprechen nicht unbedingt den Ansichten des Hessischen Rechnungshofs.

Literaturverzeichnis

Behringer, J. et al. (2024), News and views on public finances: A survey experiment, CESifo Working Paper 10891.10.2139/ssrn.4703295Suche in Google Scholar

Berger, M. et al. (2017), Föderalismuspräferenzen in der deutschen Bevölkerung, Perspektiven der Wirtschaftspolitik 18(2), S. 145–58.10.1515/pwp-2017-0007Suche in Google Scholar

Bisin, A. et al. (2015), Government policy with time inconsistent voters, American Economic Review 105(6), S. 1711–37.10.1257/aer.20131306Suche in Google Scholar

Blesse, S. et al. (2021), Die Zukunft der Schuldenbremse nach der Pandemie: Einsichten aus einer Befragung aller 16 Landesparlamente, Zeitschrift für Wirtschaftspolitik 70(1), S. 81–97.10.1515/zfwp-2021-2045Suche in Google Scholar

Blesse, S. und J. Nover (2022), Morgen, morgen, nur nicht heute!: Wie die Deutschen ihren Blick auf öffentliche Haushaltsdisziplin ändern, ZEW-Kurzexpertise 22(001).Suche in Google Scholar

Diermeier, M. et al. (2025), Mehrheit für Ausnahmen von der Schuldenbremse: Konsens möglich, IW-Kurzbericht 25(22).Suche in Google Scholar

Frederick, S. et al. (2002), Time discounting and time preference: A critical review, Journal of Economic Literature 40(2), S. 351–401.10.1257/002205102320161311Suche in Google Scholar

Fuest, C. et al. (2024), Die deutsche Schuldenbremse – Stabilitätsanker oder Investitionsblocker?, ifo Schnelldienst 77(01), S. 44–48.Suche in Google Scholar

Geißendörfer, L. et al. (2025), Wie groß ist der wirtschaftspolitische Konsens unter Ökonominnen und Ökonomen in Deutschland? Evidenz aus 74 000 Antworten im Ökonomenpanel, Perspektiven der Wirtschaftspolitik 26(1), S. 14–23.10.1515/pwp-2024-0040Suche in Google Scholar

Hayo, B. und F. Neumeier (2016), The debt brake in the eyes of the German population, International Economics and Economic Policy 13(1), S. 139–59.10.1007/s10368-015-0323-1Suche in Google Scholar

Hayo, B. und F. Neumeier (2017), The (in)validity of the Ricardian equivalence theorem – findings from a representative German population survey, Journal of Macroeconomics 51(C), S. 162–74.10.1016/j.jmacro.2017.01.003Suche in Google Scholar

Hayo, B. und F. Neumeier (2019), Public preferences for government spending priorities: Survey evidence from Germany, German Economic Review 20(4), S. e1–e37.10.1111/geer.12149Suche in Google Scholar

Heinemann, F. (2010), Eine Gabe an St. Nimmerlein? Zur zeitlichen Dimension der Schuldenbremse, Perspektiven der Wirtschaftspolitik 11(3), S. 246–59.10.1111/j.1468-2516.2010.00335.xSuche in Google Scholar

Kantorowicz, J. und K. Metelska-Szaniawska (2025), Debt beliefs and public support for restrictive fiscal rules, Economics Letters 247, 112104.10.1016/j.econlet.2024.112104Suche in Google Scholar

Krebs, T. (2020), Öffentliche Investitionen: Bedarfe und Finanzierung, Schriftliche Stellungnahme für die Anhörung im Haushaltsausschuss des Deutschen Bundestages zu den Anträgen der Fraktionen Die Linke, FDP und Bündnis90/Die Grünen (Drucksachen 19/14375, 19/14424, 19/15919, 19/16831 und19/16841) zum Thema Schuldenbremse und Investitionen.Suche in Google Scholar

Kydland, F. E. und E. C. Prescott (1977), Rules rather than discretion: The inconsistency of optimal plans, Journal of Political Economy 85(3), S. 473–91.10.1086/260580Suche in Google Scholar

Roth, C. et al. (2022), Beliefs about public debt and the demand for government spending, Journal of Econometrics 231(1), S. 165–87.10.1016/j.jeconom.2020.09.011Suche in Google Scholar

Stix, H. (2013), Why do people save in cash? Distrust, memories of banking crises, weak institutions and dollarization, Journal of Banking & Finance 37(11), S. 4087–106.10.1016/j.jbankfin.2013.07.015Suche in Google Scholar

Anhang

Detaillierte Antworten zur Unterstützung für die grundgesetzliche Schuldenbremse im Zeitverlauf

|

Welle |

sehr gut |

gut |

eher gut |

neutral |

eher schlecht |

schlecht |

sehr schlecht |

keine Antwort |

N (Frage) |

N (Welle) |

|

14 (Nov 2014) |

16,9 % |

26,3 % |

25,4 % |

16,1 % |

10,5 % |

2,9 % |

1,6 % |

0,3 % |

3535 |

3575 |

|

21 (Jan 2016) |

20,4 % |

30,1 % |

23,8 % |

14,3 % |

8,0 % |

2,1 % |

1,2 % |

0,2 % |

3176 |

3198 |

|

27 (Jan 2017) |

18,7 % |

30,7 % |

23,9 % |

14,9 % |

8,3 % |

2,4 % |

1,1 % |

0,0 % |

2844 |

2867 |

|

36 (Jul 2018) |

18,2 % |

23,0 % |

25,8 % |

17,9 % |

9,6 % |

3,0 % |

1,7 % |

0,7 % |

2416 |

2464 |

|

40 (Mrz 2019) |

17,5 % |

20,4 % |

22,1 % |

20,3 % |

12,7 % |

4,4 % |

2,3 % |

0,3 % |

4822 |

4890 |

|

46 (Mrz 2020) |

10,3 % |

18,8 % |

26,7 % |

22,2 % |

15,7 % |

4,3 % |

1,7 % |

0,4 % |

4538 |

4651 |

|

52 (Mrz 2021) |

8,3 % |

17,9 % |

33,1 % |

20,3 % |

14,3 % |

3,7 % |

1,9 % |

0,3 % |

4327 |

4370 |

|

59 (Mai 2022) |

10,9 % |

22,9 % |

31,2 % |

23,2 % |

7,6 % |

2,5 % |

1,7 % |

0,1 % |

3830 |

3870 |

Quelle: German Internet Panel, eigene Zusammenstellung

Detaillierte Antworten zu den Präferenzen zum Zeitpunkt der Realisierung ausgeglichener Haushalte im Zeitverlauf

|

Welle |

ab diesem Jahr |

ab nächstem Jahr |

ab 2020 |

ab 2025 |

ab 2030 |

nach 2030 |

überhaupt nicht |

keine Antwort |

N (Frage) |

N (Welle) |

|

14 (Nov 2014) |

23,3 % |

- |

32,5 % |

14,3 % |

6,0 % |

5,2 % |

18,1 % |

0,6 % |

3535 |

3575 |

|

21 (Jan 2016) |

24,9 % |

- |

35,7 % |

15,6 % |

5,4 % |

3,3 % |

14,7 % |

0,4 % |

3177 |

3198 |

|

27 (Jan 2017) |

21,3 % |

- |

32,6 % |

19,3 % |

6,9 % |

3,8 % |

15,8 % |

0,3 % |

2845 |

2867 |

|

36 (Jul 2018) |

19,9 % |

- |

22,0 % |

21,4 % |

8,9 % |

6,1 % |

20,5 % |

1,2 % |

2418 |

2464 |

|

40 (Mrz 2019) |

14,9 % |

14,1 % |

- |

23,4 % |

12,7 % |

7,8 % |

26,5 % |

0,8 % |

4822 |

4890 |

|

46 (Mrz 2020) |

12,3 % |

8,4 % |

- |

22,3 % |

16,5 % |

9,1 % |

30,6 % |

0,8 % |

4539 |

4651 |

|

52 (Mrz 2021) |

4,0 % |

7,1 % |

- |

26,2 % |

20,4 % |

15,8 % |

25,7 % |

0,8 % |

4327 |

4370 |

|

59 (Mai 2022) |

4,2 % |

10,6 % |

- |

27,9 % |

22,6 % |

13,2 % |

20,8 % |

0,6 % |

3830 |

3870 |

Quelle: German Internet Panel, eigene Zusammenstellung

Detaillierte Antworten zur Wahrscheinlichkeit der Realisierung eines ausgeglichenen Haushalts ab 2020 im Zeitverlauf

|

Welle |

sehr wahrscheilich |

wahrscheinlich |

eher wahrscheinlich |

eher unwahrscheinlich |

unwahrscheinlich |

sehr unwahrscheinlich |

weiß nicht |

keine Antwort |

N (Frage) |

N (Welle) |

|

14 (Nov 2014) |

7,9 % |

13,1 % |

15,7 % |

35,6 % |

11,6 % |

11,6 % |

4,4 % |

0,1 % |

3535 |

3575 |

|

21 (Jan 2016) |

9,4 % |

14,6 % |

18,1 % |

33,1 % |

11,6 % |

10,4 % |

2,7 % |

0,1 % |

3176 |

3198 |

|

27 (Jan 2017) |

12,1 % |

14,6 % |

17,0 % |

34,5 % |

9,4 % |

8,5 % |

3,9 % |

0,0 % |

2844 |

2867 |

|

36 (Jul 2018) |

13,3 % |

14,2 % |

16,1 % |

28,6 % |

11,0 % |

9,4 % |

7,3 % |

0,1 % |

2416 |

2464 |

|

40 (Mrz 2019) |

10,4 % |

14,4 % |

14,6 % |

30,8 % |

11,7 % |

11,2 % |

6,8 % |

0,1 % |

4821 |

4890 |

|

46 (Mrz 2020) |

6,9 % |

10,0 % |

14,4 % |

31,3 % |

14,8 % |

16,0 % |

6,4 % |

0,2 % |

4538 |

4651 |

|

52 (Mrz 2021) |

2,1 % |

4,0 % |

7,6 % |

31,5 % |

20,0 % |

30,3 % |

4,4 % |

0,1 % |

4327 |

4370 |

Quelle: German Internet Panel, eigene Zusammenstellung

Veränderung der Zustimmungsrate zur grundgesetzlichen Schuldenbremse (2019–2020) nach wahrgenommener fiskalischer Stabilität

Anmerkung: Eine niedrige wahrgenommene fiskalische Stabilität von „Pessimisten“ umfasst solche Individuen, die für 2020 die Wahrscheinlichkeit des Erreichens einer schwarzen Null als „sehr gering“, „gering“ oder „eher gering“ einschätzen. Eine hohe fiskalische Stabilität umfasst die Bewertungen „eher wahrscheinlich“, „wahrscheinlich“, „sehr wahrscheinlich“ und kennzeichnet damit „Optimisten“. Panel (A) stellt die Beobachtungen vor dem 16. März 2020 dar, Panel (B) umfasst die Beobachtungen nach dem 16. März 2020. Durchschnittliche Veränderungsrate und Konfidenzintervalle aus einem bivariaten t-Test mit gleicher Varianz. N=2532 (niedrige fiskalische Stabilität vor dem 16. März), 1335 (hohe fiskalische Stabilität vor dem 16. März). N=30 (niedrige fiskalische Stabilität nach dem 16. März), 5 (hohe fiskalische Stabilität nach dem 16. März).

Quelle: German Internet Panel, eigene Darstellung

Durchschnittliche Zustimmung zur Schuldenbremse nach Bildungsniveau

Anmerkung: Die Frage lautete: „Wie finden Sie die Schuldenbremse?“. Eine Bewertung von „eher gut“, „gut“ und von „sehr gut“ wird als Zustimmung gewertet. Niedrigeres Bildungsniveau umfasst Bildungsabschlüsse bis einschließlich zur mittleren Reife mit keinem beruflichen Bildungsabschluss. Höheres Bildungsniveau umfasst Bildungsabschlüsse wie Fachhochschul- und Hochschulabschlüsse und Promotionen..

Quelle: German Internet Panel, eigene Darstellung

Durchschnittliche Zustimmung zur Schuldenbremse nach Einkommensniveau

Anmerkung: Die Frage lautete „Wie finden Sie die Schuldenbremse?“. Eine Bewertung von „eher gut“, „gut“ und „sehr gut“ wird als Zustimmung gewertet. Niedrigeres Einkommensniveau umfasst Individuen mit einem Haushaltseinkommen von weniger als 2500 Euro. Höheres Einkommensniveau bezieht sich auf Individuen mit einem monatlichen Haushaltseinkommen ab 3500 Euro.

Quelle: German Internet Panel, eigene Darstellung

Korrelation der Zustimmung zur Schuldenbremse nach zeitlicher Präferenz der Einführung

Anmerkung: Korrelationskoeffizienten der Antworten von Befragten, welche die Schuldenbremse als eher gut bis sehr gut bewerten, und der Zeitpräferenz (spätere Einführung umfasst dabei Einführung nach 2025, ab 2030 und nach 2030).

Quelle: German Internet Panel, eigene Darstellung

Veränderung der Präferenz des Zeitpunktes ausgeglichener Haushalte (2019–2020) nach wahrgenommener fiskalischer Stabilität 2020 vor und nach dem 16. März

Anmerkung: Eine durchschnittliche Veränderung von 1 beziehungsweise –1 entspricht einer Präferenz für einen früheren beziehungsweise späteren Verzicht auf Neuverschuldung. Beobachtungen mit „überhaupt nicht“ als Präferenz wurden ebenfalls berücksichtigt. Eine niedrige wahrgenommene fiskalische Stabilität von „Pessimisten“ umfasst solche Individuen, die für 2020 die Wahrscheinlichkeit des Erreichens einer schwarzen Null als „sehr gering“, „gering“ oder „eher gering“ einschätzen. Eine hohe fiskalische Stabilität umfasst die Bewertungen „eher wahrscheinlich“, „wahrscheinlich“ sowie „sehr wahrscheinlich“ und kennzeichnet damit „Optimisten“. Panel (A) stellt die Beobachtungen vor dem 16. März 2020 dar, Panel (B) die Beobachtungen nach dem 16. März 2020. Durchschnittliche Veränderungsrate und Konfidenzintervalle aus einem bivariaten t-Test mit gleicher Varianz. N=2513 (niedrige fiskalische Stabilität vor dem 16. März), 1325 (hohe fiskalische Stabilität vor dem 16. März). N=30 (niedrige fiskalische Stabilität nach dem 16. März), 5 (hohe fiskalische Stabilität nach dem 16. März).

Quelle: German Internet Panel, eigene Darstellung

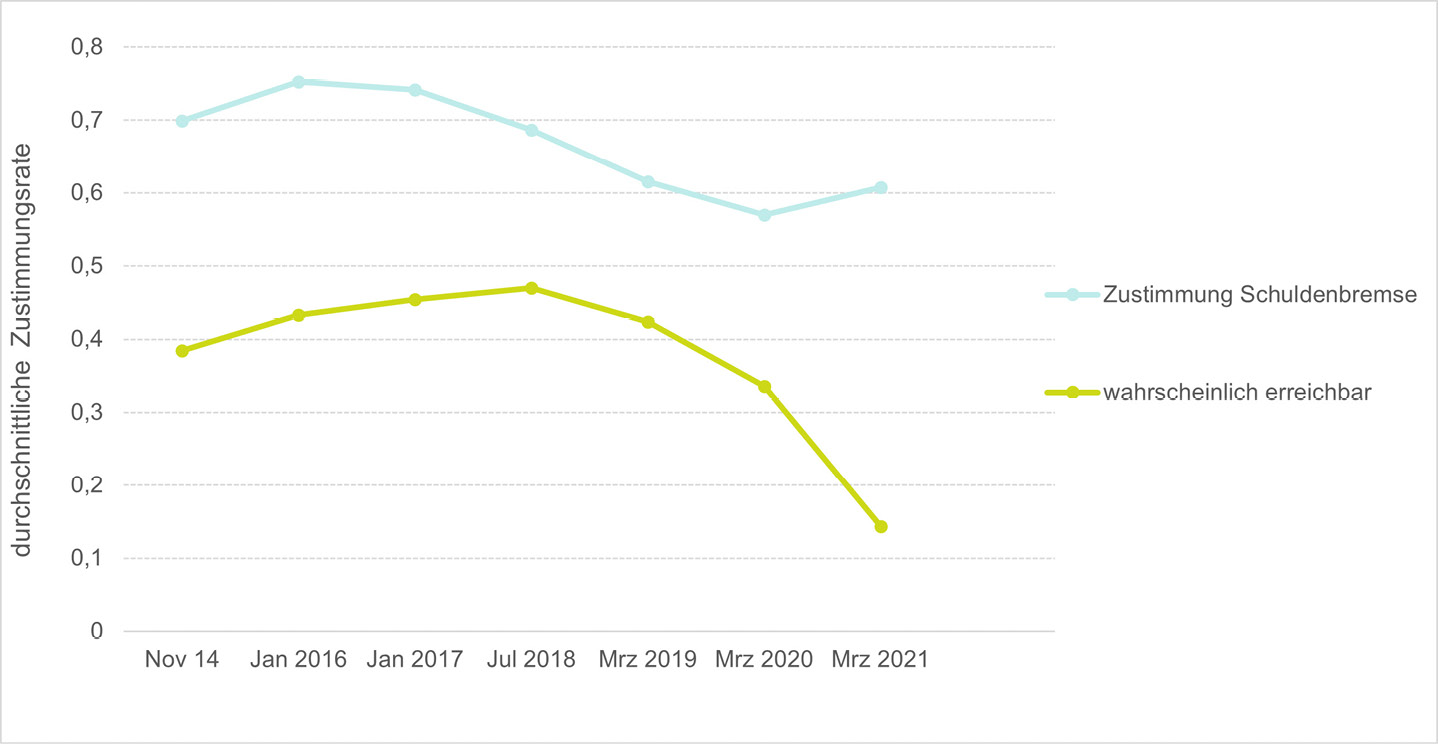

Durchschnittliche Zustimmungsrate zur Schuldenbremse und Einschätzung eines Erreichens ausgeglichener Haushalte ab 2020 als wahrscheinlich über die Zeit

Anmerkung: Anteil der Antworten über den Betrachtungszeitraum, welche die Schuldenbremse als „eher gut“ bis „sehr gut“ bewerten und ihr Erreichen als „eher wahrscheinlich“, „wahrscheinlich“ oder „sehr wahrscheinlich“ beurteilen.

Quelle: German Internet Panel, eigene Darstellung

Unterstützung für die grundgesetzliche Schuldenbremse, detaillierte durchschnittliche Antworten im Zeitverlauf

Anmerkung: Die Frage lautete: „Wie finden Sie die Schuldenbremse?“. Die Antwortkategorie „keine Antwort“ wird nicht dargestellt. N=2416 (Jul. 2018) bis N=4822 (Mrz. 2019).

Quelle: German Internet Panel, eigene Darstellung

Präferenzen zum Zeitpunkt der Realisierung ausgeglichener Haushalte, detaillierte durchschnittliche Antworten im Zeitverlauf

Anmerkung: Die Frage lautete: „Ab welchem Jahr sollten Bund und Länder Ihrer Meinung nach ganz ohne neue Schulden auskommen?“. In der Umfragewelle Nov. 2014 wurde die Antwortkategorie „ab 2015“ als „ab diesem Jahr“ kodiert. Die Antwortkategorie „keine Antwort“ wird nicht dargestellt. N=2418 (Jul. 2018) bis N=4822 (Mrz. 2019).

Quelle: German Internet Panel, eigene Darstellung

Wahrscheinlichkeit der Realisierung eines ausgeglichenen Haushalts ab 2020, detaillierte durchschnittliche Antworten im Zeitverlauf

Anmerkung: Die Frage lautete in den Jahren 2014–2020: „Für wie wahrscheinlich halten Sie es, dass das Bundesland, in dem Sie Ihren Hauptwohnsitz haben, ab 2020 ohne neue Schulden auskommt?“. Die Frage lautete 2021: „Für wie wahrscheinlich halten Sie es, dass das Bundesland, in dem Sie Ihren Hauptwohnsitz haben, ab 2021 ohne neue Schulden auskommt?“. Die Antwortkategorien „keine Antwort“ und „weiß nicht“ werden nicht dargestellt. N=2416 (Jul. 2018) bis N=4821 (Mrz. 2019).

Quelle: German Internet Panel, eigene Darstellung

© 2025 bei den Autorinnen und Autoren, publiziert von Walter de Gruyter GmbH, Berlin/Boston

Dieses Werk ist lizenziert unter der Creative Commons Namensnennung 4.0 International Lizenz.

Artikel in diesem Heft

- Frontmatter

- Editorial

- Fiskalregeln im Spannungsfeld zwischen Stabilität und Flexibilität

- Beiträge aus der Forschung zur Wirtschaftspolitik

- Die Wirkung lokaler Fiskalregeln in der EU

- Die Schweizer Schuldenbremse: empirische Effekte auf Schuldenquote und Ausgabekategorien

- Wirken Fiskalregeln kontextspezifisch? Evidenz für Gemeinden in Spanien

- Zustimmung oder Skepsis? Einstellungen der Bevölkerung zur Schuldenbremse in Deutschland über die Zeit

- Ist die Schuldenbremse eine Investitionsbremse?

- Bremsen Fiskalregeln öffentliche Investitionen aus?

- Fiskalpolitische Regeln in postkeynesianischer Perspektive

- Rechtfertigt Klimapolitik eine Erhöhung der Verschuldung? Plädoyer für eine grün-goldene Regel

- Schuldensensitive Mehrheitsregeln als Schuldenbremse

- Fiskalpolitische Regeln und politische Polarisierung

Artikel in diesem Heft

- Frontmatter

- Editorial

- Fiskalregeln im Spannungsfeld zwischen Stabilität und Flexibilität

- Beiträge aus der Forschung zur Wirtschaftspolitik

- Die Wirkung lokaler Fiskalregeln in der EU

- Die Schweizer Schuldenbremse: empirische Effekte auf Schuldenquote und Ausgabekategorien

- Wirken Fiskalregeln kontextspezifisch? Evidenz für Gemeinden in Spanien

- Zustimmung oder Skepsis? Einstellungen der Bevölkerung zur Schuldenbremse in Deutschland über die Zeit

- Ist die Schuldenbremse eine Investitionsbremse?

- Bremsen Fiskalregeln öffentliche Investitionen aus?

- Fiskalpolitische Regeln in postkeynesianischer Perspektive

- Rechtfertigt Klimapolitik eine Erhöhung der Verschuldung? Plädoyer für eine grün-goldene Regel

- Schuldensensitive Mehrheitsregeln als Schuldenbremse

- Fiskalpolitische Regeln und politische Polarisierung