Wirken Fiskalregeln kontextspezifisch? Evidenz für Gemeinden in Spanien

-

Israel García

Innovation und Wertschöpfung in ländlichen Räumen

and

Bernd Hayo

and

Bernd Hayo

Arbeitsgruppe Makroökonomie

Zusammenfassung

In diesem Aufsatz untersuchen Israel García und Bernd Hayo die Interaktion zwischen Fiskalregeln und geschlechterspezifischen Wahlrechtsregeln am Beispiel der Gemeinden in der spanischen Region Madrid. Dabei konzentrieren sie sich auf zwei Typen von Fiskalregeln: Regeln zur föderalen Aufgabenverteilung und Regeln zur Förderung der Budgettransparenz. Im Hinblick auf Regeln zur föderalen Aufgabenverteilung zeigt ihre Analyse, dass eine gesetzlich vorgeschriebene Verlagerung von Sozialausgaben von der kommunalen auf die regionale Ebene wie erwünscht zu einer Ausgabenreduktion in den Gemeinden führt. Dieser Effekt ist jedoch nur halb so stark ausgeprägt, wenn in den Wahlen zum Gemeinderat Geschlechterquoten Anwendung finden, was mit einem größeren Anteil weiblicher Ratsmitglieder einhergeht. Im Hinblick auf Regeln zur Förderung der Budgettransparenz stellt sich heraus, dass in diesen Gemeinden die Budgetpläne unverzerrte Indikatoren der endgültigen Budgets sind und dass die Volatilität der Fehler in den Budgetprognosen geringer ausfällt. Dies lässt sich als Hinweis darauf interpretieren, dass ein größerer Frauenanteil im Gemeinderat zu mehr Budgettransparenz führt. Insgesamt deutet die Analyse darauf hin, dass die Wirkung von Fiskalregeln kontextspezifisch sein kann.

1 Fiskalische Regeln in föderalen Systemen

Seit der globalen Finanzkrise 2008 haben fiskalische Stabilität und Nachhaltigkeit in vielen Industrieländern an Bedeutung gewonnen. Insbesondere in der Europäischen Union hat eine Reihe von Ländern Fiskalregeln eingeführt, um eine strengere Kontrolle über die öffentlichen Budgets auszuüben und die Tendenz der politischen Entscheidungsträger einzudämmen, Staatsausgaben durch Schulden zu finanzieren. Numerische Zielvorgaben sind die gängigste Form solcher Regeln (vgl. Schaechter et al. 2012). Dazu zählen numerische Ausgabenregeln; diese sind allerdings nicht direkt mit der Schuldentragfähigkeit verbunden, sondern setzen, wie der Name schon sagt, Obergrenzen für die staatlichen Ausgaben. Solche Regeln sind grundsätzlich transparent und leicht zu überwachen. Sie ergänzen oftmals Schuldenregeln oder Regeln für einen ausgeglichenen Haushalt.

Numerische Budgetregeln sind weiter gefasst; sie setzen den Regierungen im Prinzip klare und verbindliche Grenzen. Sie sollen die Tendenz der Politiker bremsen, mehr auszugeben, als es der Höhe der staatlichen Einnahmen entspricht. Die Finanzierung von Ausgaben durch neue Schulden gilt oft als politisch attraktivere Alternative zu Steuererhöhungen. Diesbezüglich zeigt die empirische Evidenz zur Wirksamkeit von Fiskalregeln allerdings ein gemischtes Bild (Heinemann et al. 2018).

Zwei Aspekte, die sich als in der Praxis sehr wichtig herausgestellt haben, sind die Glaubwürdigkeit und die Beständigkeit von Fiskalregeln. Auf hoher rechtlicher Ebene verankerte Regeln lassen sich schwerer rückgängig machen und bieten auch bei einem Regierungswechsel eine glaubwürdigere Bindung. Während die Literatur diese Sichtweise grundsätzlich stützt (vgl. Asatryan et al. 2018 und Gootjes et al. 2021), gibt es auch Befunde, die darauf hindeuten, dass einfachgesetzliche Regeln ebenfalls geeignet und wirksam sind, um spezifische fiskalische Ziele zu erreichen. Diese Wirkung können sie sowohl in Kombination mit verfassungsrechtlichen Fiskalregeln als auch unabhängig davon entfalten (vgl. Amick et al. 2020).

Eine andere Frage ist, wie es mit dem Einfluss von Regeln zur Eindämmung von Schulden und Defiziten auf die Haushalte nachrangiger Gebietskörperschaften steht (vgl. Foremny 2014). Diese spielen insbesondere in föderal organisierten Staaten oft eine wichtige Rolle. Obwohl Dezentralisation theoretisch zur allokativen Effizienz im Einsatz der fiskalischen Ressourcen führt (vgl. Tiebout 1956 und Oates 1972), zeigt sich in der Praxis häufig, dass sich weiche Budgetbeschränkungen und Common-Pool-Probleme verschärfen (vgl. Rodden et al. 2003 und Foremny 2014). In diesem Problemfeld liegt der empirische Forschungsschwerpunkt derzeit auf Ländern mit hohem fiskalischen Autonomiestatus, insbesondere Deutschland, Italien, der Schweiz und Spanien.

Die empirischen Analysen bestehender Schuldenbremsen auf kommunaler Ebene zeigen, dass Fiskalregeln öffentliche Defizite verringern, politische Budgetzyklen begrenzen und die Gemeindefinanzen verbessern, ohne dabei die öffentlichen Investitionen zu gefährden (Burret und Feld 2016 sowie Feld und Reuter 2021). Gleichzeitig weisen Burret und Feld (2018) darauf hin, dass Fiskalregeln Politiker dazu verleiten können, ihr Ausgabenverhalten auf Budgetpositionen umzulenken, die keinen fiskalischen Beschränkungen unterliegen. Empirische Studien weisen darauf hin, dass Konsolidierungsstrategien stark von der politischen Ausrichtung der Regierung (Potrafke et al. 2016) sowie von asymmetrischen Erwartungen hinsichtlich der Regelbefolgung (Heinemann et al. 2016) abhängen. Hayo und Neumeier (2016) sowie Potrafke et al. (2016) argumentieren, dass eine Politik des Schuldenabbaus umso erfolgreicher ist, je mehr öffentliche Unterstützung es dafür gibt.

Alesina und Perotti (1996) und Alt et al. (2014) zeigen, dass eine fehlende Transparenz der öffentlichen Budgets die Durchsetzung fiskalischer Disziplin entscheidend erschwert. Nach Blume und Voigt (2013) korreliert diese Transparenz tatsächlich positiv mit der Effektivität der Exekutive und negativ mit Korruption. Sie hilft, Unklarheiten über den tatsächlichen Stand der Gemeindefinanzen zu vermeiden. Die empirische Evidenz zeigt, dass Fiskalregeln zwar Budgetdefizite reduzieren und die Ausgabenneigung der Regierungen bremsen können; allerdings führen die Bemühungen mancher Politiker, diese Regeln zu umgehen, häufig auch zu verschiedenen Formen kreativer Buchführung (Milesi-Ferretti 2004). Gerade deshalb nimmt die Budgettransparenz eine wichtige Rolle in der öffentlichen und politischen Debatte ein, verbunden mit der Aussicht, dass ein höheres Maß an Transparenz die fiskalischen Ergebnisse verbessert (vgl. Alt und Lassen 2006a und 2006b sowie Gootjes und de Haan 2022).

2 Wechselwirkungen von Fiskalregeln und Geschlechterpolitik auf lokaler Ebene am Beispiel Spaniens

In Spanien wurden Fiskalregeln zur Budgetstabilität im Jahr 2011 in die Verfassung aufgenommen. Spanien ist eines der Länder, die am stärksten von der europäischen Schuldenkrise 2010 betroffen waren und einen signifikanten Anstieg der Zinssätze für Staatsanleihen erlebten. Viele empirische Studien zu Fiskalregeln auf Gemeindeebene stammen jedoch noch aus der Zeit vor dieser verfassungsrechtlichen Reform. So stellen Bastida et al. (2013) und Vicente et al. (2013) fest, dass bereits die aus dem Jahr 2001 stammende gesetzliche Regel für einen ausgeglichenen Haushalt dazu beigetragen hatte, die zur Finanzierung von Wahlgeschenken dienende Verschuldung zu begrenzen. Allerdings blieb der systemische Anreiz für Amtsinhaber bestehen, Budgetdefizite und Ausgaben strategisch zu manipulieren. Benito et al. (2015) heben zudem hervor, dass viele Gemeinden die Schuldenobergrenzen nicht konsequent eingehalten haben. Dagegen zeigen Herrero-Alcalde et al. (2024) in ihrer Analyse der Auswirkungen der 2011 in der Verfassung verankerten Ausgabenregel, die sowohl die laufenden als auch die primären Ausgaben begrenzte, dass deren Einführung die Haushaltsstabilität erheblich verbessert hat.

In unserer Analyse erweitern wir die bestehende Literatur, indem wir untersuchen, ob und in welcher Hinsicht die Wirkung staatlicher Fiskalregeln kontextspezifisch ist. Dafür betrachten wir beispielhaft die Interaktion zwischen Fiskalregeln und Wahlrecht. Zunächst geben wir einen Überblick über die Ergebnisse zweier Forschungsarbeiten (García und Hayo 2023 sowie García 2023), die den Reformen der Fiskalregeln und des Wahlrechts in Spanien gewidmet sind. Diese Reformen haben den institutionellen Rahmen für Gemeinden in den zurückliegenden 15 Jahren maßgeblich verändert. Die Situation der Gemeinden bietet eine gute Grundlage für die Untersuchung der Auswirkungen nicht-numerischer gesetzlicher Budgetregeln in Kombination mit verfassungsrechtlich festgeschriebenen Budgetzielen. Auf kommunaler Ebene übernehmen der Gemeinderat und der Bürgermeister die Regierungsfunktionen. Neben den durch fiskalische Vorschriften eingeschränkten Rahmenbedingungen für die Gemeinderäte widmen wir der Einführung von Geschlechterquoten besondere Aufmerksamkeit. Die entsprechenden Vorschriften sehen weitgehend geschlechterausgewogene Kandidatenlisten auf Gemeindeebene vor.

Das Gesetz zur Einführung von Geschlechterquoten steht zwar formal in keinem direkten Zusammenhang mit den Fiskalregeln. Dennoch zeigen empirische Untersuchungen von Braga und Scervini (2017) sowie von Casarico et al. (2022), dass das Geschlecht von Politikern Einfluss auf Budgetentscheidungen nehmen kann. So lassen sich systematische Unterschiede in den Budgetprioritäten beobachten, beispielsweise in Bezug auf Ausgaben für Gesundheit, Bildung und Soziales. Darüber hinaus belegen Brollo und Troiano (2016) anhand von Daten für Brasilien, dass bei einem größeren Anteil weiblicher Politiker der Grad des Opportunismus sinkt und die Budgettransparenz steigt.

Empirische Studien zu Spanien zeigen, dass die Regierungszeit von Politikerinnen durchschnittlich mit weniger Schulden und größerer Haushaltsstabilität verbunden ist als im Fall männlicher Politiker. So stellen Cabaleiro-Casal und Buch-Gómez (2018) fest, dass Bürgermeisterinnen in Bezug auf Vorgaben zur finanziellen Nachhaltigkeit tendenziell gesetzestreuer als Männer sind. Dies ist insbesondere dann der Fall, wenn der Gemeinderat gemäß dem Gleichstellungsgesetz (Ley de Igualdad) von 2007 zu mindestens 40 Prozent aus Frauen besteht. Balaguer-Coll und Ivanova-Toneva (2021) zeigen außerdem, dass der Einfluss weiblicher Ratsmitglieder vom Geschlecht des Bürgermeisters abhängt. Wenn eine Frau Bürgermeisterin ist und der Gemeinderat gesetzestreu handelt, schlägt sich dies in größerer Haushaltsstabilität nieder. Araújo und Tejedo-Romero (2016 und 2018) beobachten, dass mit einem größeren Anteil weiblicher Ratsmitglieder mehr Budgettransparenz verbunden ist.

Die spanischen Gemeinden sind zum Budgetausgleich verpflichtet, haben dabei aber nur wenig Einfluss auf ihre Einnahmen. Jegliche fiskalpolitische Veränderung, die sich aus der Einführung von Geschlechterquoten ergibt, kann deshalb nur in den Ausgabenstrukturen der Gemeinden sichtbar werden. Jedoch ist auch hier der Spielraum der Politiker begrenzt, da sie sicherstellen müssen, dass eindeutig spezifizierte staatliche Leistungen bereitgestellt werden, deren Umfang von der Größe der Gemeinde abhängt. Wir betrachten deshalb, wie sich die Struktur der kommunalen Ausgaben ändert, wenn Fiskalregeln mit politisch motivierten Regeln wie einer Geschlechterquote für Gemeinderäte interagieren. Dabei unterscheiden wir zwischen Regeln, welche die Aufgabenverteilung zwischen den staatlichen Ebenen ändern (vgl. Rodden 2005), und solchen, die auf mehr Budgettransparenz zielen (vgl. Alesina und Perotti 1996). Wir können nun zeigen, dass eine gesetzliche Verlagerung der Zuständigkeit für Sozialleistungen von der kommunalen zur regionalen Ebene zwar in den Gemeinden zur erwarteten Ausgabenreduktion führt, dass dieser Effekt aber nur halb so stark ausfällt, wenn der Gemeinderat wesentlich durch weibliche Mitglieder geprägt ist (García und Hayo 2023).

García (2023) untersucht darüber hinaus die Wirkung einer Veränderung der Regeln zur Budgettransparenz, gemessen als Volatilität der Prognosefehler zwischen dem geplanten und dem tatsächlichen Budget. Dabei unterscheidet er zum einen zwischen Gemeinden, die unter die Regelung einer Geschlechterquote für Gemeinderäte fallen, und solchen, die davon nicht betroffen sind. Zum anderen berücksichtigt er Ausgaben für Güter- und Dienstleistungen, welche die Gemeinde bereitstellen muss (verpflichtende Ausgaben) und Ausgaben für Güter und Dienstleistungen, die sie bereitstellen kann (freiwillige Ausgaben). Im Vergleich zeigt sich, dass die Prognosen im Fall von Gemeinden mit Geschlechterquote weniger stark schwanken. Das lässt sich als Evidenz dafür interpretieren, dass ein größerer Anteil an Frauen im Gemeinderat die Budgettransparenz erhöht.

3 Fiskalregeln und Wahlrecht in Spanien

3.1 Institutioneller Rahmen

Der spanische Staat verfügt grundsätzlich über vier Regierungsebenen: Zentralregierung, Regionalregierungen (Comunidades Autónomas), Provinzen (Provincias) und die kommunale Ebene (Municipios). Obwohl die Gemeinden die kleinste Verwaltungseinheit sind, gewährt ihnen die Verfassung einen erheblichen Grad an Budgetautonomie und Flexibilität, legt jedoch auch fest, welche Leistungen sie erbringen müssen. Alle Gemeinden sind für grundlegende Aufgaben wie öffentliche Beleuchtung, Müllabfuhr und Straßenreinigung zuständig; größere Gemeinden haben zusätzliche Verpflichtungen, beispielsweise die Bereitstellung öffentlicher Bibliotheken oder eines öffentlichen Nahverkehrs. Diese klare Spezifizierung öffentlicher Leistungen ermöglicht es uns, zwischen verpflichtenden Ausgaben (also Ausgaben für Güter und Dienstleistungen, die jede Gemeinde bereitstellen muss) und freiwilligen Ausgaben (also Ausgaben für Leistungen, welche die Gemeinde nicht zwingend anbieten muss) zu unterscheiden.

Die Kommunalwahlen finden alle vier Jahre im ganzen Land am selben Tag statt. Die Mitglieder des Gemeinderats werden in einem Verhältniswahlverfahren auf der Grundlage geschlossener Listen gewählt, das heißt, die Wählenden können die Reihenfolge der Kandidaten auf der Liste nicht beeinflussen.[1] In einer Gemeinde gibt es dann so viele Wahlzettel wie Parteien, und jeder Wahlzettel enthält so viele Kandidaten wie die Anzahl der möglichen Ratsmitglieder. Die Reihenfolge, in der die Kandidaten einer Partei aufgelistet sind, bestimmt, wer in den Rat einziehen kann.

Die Ratsmitglieder wählen ihrerseits per einfacher Mehrheitswahl den Bürgermeister, wobei nur jene Kandidaten, die an der Spitze der jeweiligen Parteiliste stehen, für dieses Amt kandidieren dürfen. Der Bürgermeister hat die Kontrolle über die Exekutivfunktionen der Gemeinde. Fiskalisch ist er dafür verantwortlich, den Budgetvorschlag dem Gemeinderat zur Genehmigung vorzulegen. Dem Rat obliegt es, die Aktivitäten der Gemeinde zu überwachen sowie das Budget und mögliche Budgetänderungen zu genehmigen. Daher interagieren die Bürgermeister in Fragen der kommunalen Politik intensiv mit den Mitgliedern des Gemeinderats.

Mit dem bereits erwähnten Gesetz zur Gleichstellung wurde die Pflicht zur Erstellung geschlechterausgewogener Kandidatenlisten eingeführt. Mindestens 40 Prozent der Kandidaten auf einer Wahlliste müssen Frauen und mindestens 40 Prozent Männer sein. Diese Quote gilt sowohl für die gesamte Parteiliste als auch für jede Gruppe von fünf Kandidaten einer Liste. So muss eine Liste beispielsweise in einer Gemeinde mit 13 Ratsmitgliedern mindestens sechs Frauen und mindestens sechs Männer enthalten und mindestens zwei Männer und zwei Frauen in den ersten fünf Positionen sowie in den Positionen 6 bis 10. Parteien, deren Kandidatenlisten diese Anforderungen nicht erfüllen, dürfen nicht an den Wahlen teilnehmen. Die Quote wurde 2007 zunächst für Gemeinden mit mehr als 5000 Einwohnern eingeführt und im Jahr 2011 auf Gemeinden mit mehr als 3000 Einwohnern ausgeweitet.

Spanien gehört zu den Ländern, die sich bereits 2010 zu umfangreichen Konsolidierungsmaßnahmen verpflichteten (vgl. Rat der Europäischen Union 2025). Im September 2011 wurde die Verfassung geändert, um Haushaltsstabilität und finanzielle Nachhaltigkeit des öffentlichen Sektors zu verbessern. Damit wurden nicht nur auf nationaler, sondern auch auf kommunaler Ebene Fiskalregeln eingeführt. Seither müssen die Kommunalverwaltungen einen ausgeglichenen Haushalt vorlegen. Darüber hinaus gibt es Ausgabenvorschriften: So haben Zahlungen für Kredite, insbesondere Zins- und Tilgungszahlungen im Zusammenhang mit der öffentlichen Verschuldung, absoluten Vorrang und müssen stets im genehmigten Budget berücksichtigt werden. Während in den meisten EU-Ländern kaum eine nationale Budgetregel die Bestimmungen des Fiskalpakts vollständig erfüllt, kommt die spanische Regelung diesen immerhin nahe (Burret und Schnellenbach 2013).

3.2 Föderale Aufgabenverteilung

Die Bereitstellung öffentlicher Güter und Dienstleistungen sollte grundsätzlich auf der niedrigstmöglichen Gebietskörperschaftsebene erfolgen, damit sie an die lokalen Wünsche und Gegebenheiten angepasst und insoweit effizient ist (Oates 1999). Die sich gemäß diesem Grundsatz im Föderalstaat ergebende Aufgabenverteilung zwischen den Gebietskörperschaftsebenen sollte dabei jeweils mit Budgetdisziplin einhergehen (vgl. Rodden 2005). Dieser klassischen finanzwissenschaftlichen Forderung entspricht das spanische „Gesetz zur Rationalisierung und Nachhaltigkeit der Gemeindeverwaltungen“ (Nr. 27/2013) aus dem Jahr 2013. Sein Zweck besteht darin, die Kompetenzen der Gemeinden zu klären und Überschneidungen mit den Zuständigkeiten der regionalen und zentralen Regierungen zu vermeiden. Damit ihre Haushaltsstabilität nicht in Gefahr gerät, müssen bei Übertragung einer Aufgabe an die Gemeinden dort ausreichende finanzielle Mittel vorhanden sein, typischerweise abgesichert durch die Region als nächsthöhere Gebietskörperschaftsebene.

Das Gesetz regelt unter anderem den Umfang der verpflichtenden kommunalen Aufgaben. Im Vergleich zu früher wurden die Zuständigkeiten der Gemeinden für die Verwaltung und Auszahlung von Sozialleistungen erheblich reduziert. Vor Inkrafttreten des Gesetzes waren Gemeinden mit mehr als 20 000 Einwohnern für diese Aufgaben verantwortlich. Seither beschränkt sich ihre Rolle darauf, die Fälle zu identifizieren, in denen Bürger Anspruch auf entsprechende Leistungen haben. Die eigentliche Leistungsgewährung erfolgt nun auf regionaler Ebene.

3.3 Regeln zur Erhöhung der Budgettransparenz

Die Regierungsverordnung unter dem Aktenzeichen HAP/2105/2012 aus dem Jahr 2012 soll sicherstellen, dass die Kommunalverwaltungen ihrer Verpflichtung zur Erhöhung der Budgettransparenz nachkommen. Die Verordnung ist umfangreich und detailliert in ihren Anforderungen. Sie verpflichtet die Gemeinden unter anderem, dem Finanzministerium in vierteljährlichem Rhythmus detaillierte Informationen über ihre Ausgaben und Einnahmen vorzulegen – sowohl über die erwarteten Einnahmen und die eingegangenen Ausgabeverpflichtungen als auch über mögliche prognostizierte Abweichungen von der bisherigen Planung sowie schließlich über die tatsächlichen Einnahmen und Ausgaben.

Zwei Jahre später wurden mit der Verordnung HAP/2082/2014 mehrere Artikel der Verordnung HAP/2105/2012 geändert. Besonders relevant ist dabei die Neuregelung für Gemeinden mit bis zu 5000 Einwohnern: Sie sind seither von der Pflicht befreit, Budgetinformationen für die ersten drei Quartale eines jeden Jahres vorzulegen. Stattdessen ist lediglich die jährliche Übermittlung von Daten zum Haushaltsvollzug sowie zu Abweichungen von den ursprünglichen Prognosen erforderlich. Kleinere Gemeinden hatten zuvor geltend gemacht, nicht über die notwendigen administrativen Kapazitäten für eine systematische Quartalsplanung zu verfügen.

4 Interaktion von Fiskalregeln und Geschlechterquoten im Wahlrecht

4.1 Daten

Unsere Stichprobe umfasst Gemeinden der Region Madrid (Comunidad Autónoma de Madrid) im Zeitraum 2010 bis 2019. Die Region Madrid ist ein interessanter Untersuchungsfall: Sie ist zugleich Region und Provinz, wodurch die rechtlichen Rahmenbedingungen für alle Gemeinden einheitlich sind. Das unterscheidet sie von anderen spanischen Regionen, in denen die gesetzlichen Regelungen für Gemeinden von Provinz zu Provinz unterschiedlich ausfallen können. Diese institutionelle Besonderheit führt zu einer großen Homogenität der Anforderungen an die Bereitstellung öffentlicher Güter und Dienstleistungen sowie an die finanziellen Zuschüsse durch die Region. Gleichzeitig weist die Region Madrid eine große strukturelle Vielfalt auf, da sie sowohl mehrere große Städte als auch zahlreiche kleinere Gemeinden und Dörfer umfasst. Der Untersuchungszeitraum ist darüber hinaus durch ausgeglichene Gemeindebudgets und verfassungsrechtliche Begrenzungen der öffentlichen Ausgaben geprägt. Für unsere Analyse ist dieser institutionelle Rahmen besonders relevant, da alle Gemeinden denselben Fiskalregeln sowie der Aufsicht durch das Finanzministerium unterliegen. Trotz dieser Gemeinsamkeiten bestehen nennenswerte Unterschiede zwischen den Gemeinden in Bezug auf die Bereitstellung öffentlicher Güter und Dienstleistungen, abhängig von der Größe, und in der Umsetzung der Geschlechterquoten bei den Gemeinderatswahlen. Diese Variation ermöglicht quasi-experimentelle Analysen.

4.2 Wirkungen prozeduraler Budgetregeln

Prozedurale Budgetregeln sind nach Alesina und Perotti (1996) von besonderer Bedeutung, da sie festlegen, wer Einfluss auf den Gesamthaushalt und seine einzelnen Ausgabenposten hat. Wir vergleichen vor diesem Hintergrund die Sozialausgaben vor und nach der Reform. Zur Analyse nutzen wir einen Differenz-in-Differenzen-Schätzer (DiD) als quasi-experimentelle Methode und führen Regressionsanalysen mit Daten zu den Gemeindebudgets durch (García und Hayo 2023). Die Kontrollgruppe umfasst Gemeinden mit weniger als 20 000 Einwohnern, die bereits vor der Reform nicht zur Bereitstellung von Sozialleistungen verpflichtet waren. Die Treatmentgruppe besteht demgegenüber aus Gemeinden mit mehr als 20 000 Einwohnern, deren Pflicht zur Bereitstellung von Sozialleistungen erst infolge der Reform entfallen ist.

Wir haben nun für unsere Analyse die gesetzliche Regelung zur kommunalen Bereitstellung von Sozialleistungen zur kontextspezifischen Geschlechterquote in Beziehung gesetzt. Wir haben dabei geplante Budgetdaten verwendet, so dass 2015 das erste Jahr ist, in dem die Kommunalverwaltungen die Reform in die Praxis umsetzen konnten. Im oberen Teil von Abbildung 1 zeigen wir die Entwicklung der durchschnittlichen Ausgaben (Prozentsatz der Gesamtausgaben) im Zeitverlauf, unterschieden in Kontroll- und Treatmentgruppe. In der Kontrollgruppe bleiben die Sozialausgaben über den Beobachtungszeitraum hinweg recht stabil. Dagegen ist in der Treatmentgruppe im ersten Jahr nach der Reform, also 2015, ein Rückgang der Sozialausgaben um mehr als 1,5 Prozentpunkte (PP) zu beobachten. Dies entspricht einer Reduktion von über 20 Prozent. In den Folgejahren setzt sich diese Verringerung in ähnlicher Größenordnung fort. Dieses Muster deutet darauf hin, dass die Reform tatsächlich die beabsichtigte fiskalische Anpassung auslöste und damit die durchschnittlichen Sozialausgaben der Gemeinden dauerhaft auf ein niedrigeres Niveau senkte. Dieser Befund ist qualitativ im Einklang mit den Ergebnissen von Grembi et al. (2016), die für Italien ebenfalls nennenswerte Auswirkungen gesetzlicher Fiskalregeln auf Gemeinden festgestellt haben.

Im unteren Teil von Abbildung 1 wird die Treatmentgruppe gemäß der Übereinstimmung mit den Anforderungen aus dem Gleichstellungsgesetz für Gemeinderatswahlen in zwei Gruppen unterteilt. Liegt der Anteil der weiblichen Ratsmitglieder unter 40 Prozent, so gilt der Rat als männerdominiert; liegt er bei 40 Prozent oder mehr, so wird er als geschlechterausgewogen eingestuft. Die Entwicklung zeigt, dass sowohl männerdominierte als auch geschlechterausgewogene Gemeinderäte Sozialleistungen abbauen, wie mit der Reform beabsichtigt. Allerdings ist der Effekt im Fall männerdominierter Gemeinderäte mit knapp 40 Prozent doppelt so groß wie im Fall geschlechterausgewogener Gemeinderäte.

Durchschnittliche kommunale Sozialausgaben (2010–2019)

Anmerkung: Die Abbildung zeigt die Entwicklung der durchschnittlichen Ausgaben (Prozentsatz der Gesamtausgaben) im Zeitverlauf. Der obere Teil unterscheidet zwischen Gemeinden mit 20 000 oder mehr Einwohnern (Quadrate) und Gemeinden mit weniger als 20 000 Einwohnern (Punkte). Der untere Teil splittet die Entwicklung für Gemeinden mit 20 000 oder mehr Einwohnern noch einmal auf, in Abhängigkeit von der Übereinstimmung mit den Anforderungen aus dem Gleichstellungsgesetz für Kommunalwahlen. Liegt der Anteil weiblicher Ratsmitglieder unter 40 Prozent, gilt der Rat als männerdominiert (blaue Quadrate); liegt der Anteil weiblicher Ratsmitglieder bei 40 Prozent oder mehr, gilt er als geschlechterausgewogen (rote Quadrate). 2014 ist das letzte Jahr vor der Reform, markiert durch eine vertikale Linie.

Quelle: eigene Darstellung

Es wird deutlich, dass die Abwärtskorrektur der Sozialausgaben im Wesentlichen von Gemeinden mit männlich dominierten Gemeinderäten getrieben wurde (dargestellt durch quadratische blaue Markierungen im unteren Teil von Abbildung 1). Nach der Reform gaben die Gemeinden der Treatmentgruppe wesentlich weniger für Sozialleistungen aus als die Kontrollgemeinden. Unsere Analyse zeigt also, dass eine Reform, die im Durchschnitt die beabsichtigte Wirkung erzielte, je nach Geschlechterzusammensetzung der politischen Entscheidungsträger stark unterschiedliche fiskalische Anpassungsreaktionen auslösen kann.

4.3 Wirkungen von Regeln zur Budgettransparenz

Öffentliche Budgets sollen den politischen Willen der Bürgerschaft widerspiegeln. Systematische Abweichungen des endgültigen Budgets vom geplanten Budget untergraben jedoch diesen direkten Zusammenhang – und damit auch die Budgettransparenz. Die Bürger können dann aus dem politisch diskutierten geplanten Budget nur noch eingeschränkt Rückschlüsse auf das endgültige Budget und die tatsächlich getätigten Ausgaben ziehen. Eine regelmäßige Über- oder Unterschätzung erschwert zudem die Planung selbst: Die Budgetdaten verlieren an Zuverlässigkeit, was die effektive Steuerung öffentlicher Finanzen behindert und die Glaubwürdigkeit politischer Entscheidungen beeinträchtigt (Serritzlew 2005). Vor diesem Hintergrund erscheint es sinnvoll, zu untersuchen, wie sich die Lockerung der Transparenzvorschriften auf Präzision und Stabilität der Budgetprognosen der Gemeinden in Spanien auswirkt.

Unverzerrtheit des Budgetplans

|

|

verpflichtend |

|

freiwillig |

||||

|

|

gesamt |

hohe Transparenz |

geringe Transparenz |

|

gesamt |

hohe Transparenz |

geringe Transparenz |

|

|

(1) |

(2) |

(3) |

|

(4) |

(5) |

(6) |

|

Gemeinden mit Geschlechterquote |

|

|

|

|

|||

|

Budgetplan |

0,63 |

0,96ͳ |

0,59 |

|

0,73 |

0,97ͳ |

0,70 |

|

|

(0,07) |

(0,11) |

(0,08) |

|

(0,05) |

(0,11) |

(0,06) |

|

Beobachtungen |

120 |

23 |

97 |

|

120 |

23 |

97 |

|

Gemeinden ohne Geschlechterquote |

|

|

|

|

|||

|

Budgetplan |

0,58 |

0,84 |

0,54 |

|

0,75 |

0,57 |

0,78 |

|

|

(0,03) |

(0,07) |

(0,04) |

|

(0,03) |

(0,10) |

(0,03) |

|

Beobachtungen |

379 |

76 |

303 |

|

379 |

76 |

303 |

Anmerkung: Die Werte basieren auf einer Regression, in der das endgültige Budget die abhängige Variable ist und der Budgetplan die unabhängige Variable. Der obere Teil zeigt die Ergebnisse für Gemeinden mit Geschlechterquote, der untere Teil für Gemeinden ohne Geschlechterquote. Die Standardfehler sind in Klammern angegeben. ͳ signalisiert, dass der Test auf Unverzerrtheit – also die Hypothese, dass der Koeffizient des ursprünglichen Budgets gleich 1 und die Konstante gleich 0 ist – auf einem Signifikanzniveau von 10 Prozent nicht verworfen werden kann.

Quelle: eigene Zusammenstellung

García (2023) analysiert Unterschiede in den Budgetprognosefehlern vor und nach der Reform mithilfe eines quasi-experimentellen Designs. Die Kontrollgruppe besteht aus Gemeinden mit 5000 oder mehr Einwohnern, die vierteljährlich Budgetinformationen übermitteln müssen. Gemeinden mit weniger als 5000 Einwohnern, die lediglich einer jährlichen Informationspflicht unterliegen, bilden die Treatmentgruppe.

In unserer Analyse interessieren wir uns besonders für die Überschneidung von Transparenzregeln und Geschlechterquoten bei Gemeinderatswahlen. Wie bereits erwähnt, schreibt das Gleichstellungsgesetz seit 2011 für Gemeinden mit mehr als 3000 Einwohnern geschlechterausgewogene Kandidatenlisten vor. Gemeinden mit weniger als 3000 Einwohnern bezeichnen wir daher als „Nicht-Quotengemeinden“, solche mit 3000 oder mehr Einwohnern als „Quotengemeinden“. Unsere Analyse konzentriert sich ausschließlich auf kleine Gemeinden, die von der Transparenzreform 2014 betroffen sind. Ziel ist es, geschlechterspezifische Unterschiede im Hinblick auf zwei zentrale Eigenschaften öffentlicher Haushaltsplanung zu identifizieren: die Unverzerrtheit der Budgetprognosen und die Volatilität der Prognosefehler.

Die Motivation für diese Untersuchung liegt darin, dass Budgettransparenz die Prognosefehler in Gemeinden mit und ohne Geschlechterquote auf zwei verschiedene Arten beeinflussen kann. Erstens kann der Grad an Transparenz die Aussagekraft des Budgetplans als Indikator für das endgültige Budget beeinflussen. Ein höheres Maß an Transparenz sollte zu weniger verzerrten Prognosen führen. Zweitens kann sich eine veränderte Budgettransparenz auf die Standardabweichung der jährlichen Prognosefehler auswirken, was präzise Vorhersagen erschwert. Daher ist es a priori möglich, dass unterschiedliche Kombinationen aus Prognosegenauigkeit und Volatilität der Budgetprognosefehler auftreten.

Um den Einfluss der beschriebenen Regel zur Budgettransparenz zu untersuchen, unterscheiden wir – wie oben – zwischen verpflichtenden und freiwilligen Ausgaben. Zur Prüfung der Unverzerrtheit der Budgetplanung regressieren wir das endgültige Budget auf eine Konstante und den Budgetplan – getrennt für Gemeinden mit und ohne Geschlechterquote. Tabelle 1 präsentiert die geschätzten Koeffizienten des ursprünglichen Budgets für verpflichtende und freiwillige Ausgaben. Der obere Teil der Tabelle zeigt, dass der Test auf Unverzerrtheit – basierend auf der gemeinsamen Hypothese, dass die Konstante gleich 0 und der Koeffizient des ursprünglichen Budgets gleich 1 ist – in der Phase hoher Transparenz (2013 und 2014) nicht verworfen werden kann. Dies deutet darauf hin, dass die Budgetprognosen in Gemeinden mit einem höheren Frauenanteil im Gemeinderat bei höherer Transparenz präziser ausfallen. In Gemeinden ohne Geschlechterquote zeigt sich hingegen im gleichen Zeitraum keine signifikante Verbesserung der Prognosepräzision (unterer Teil der Tabelle).

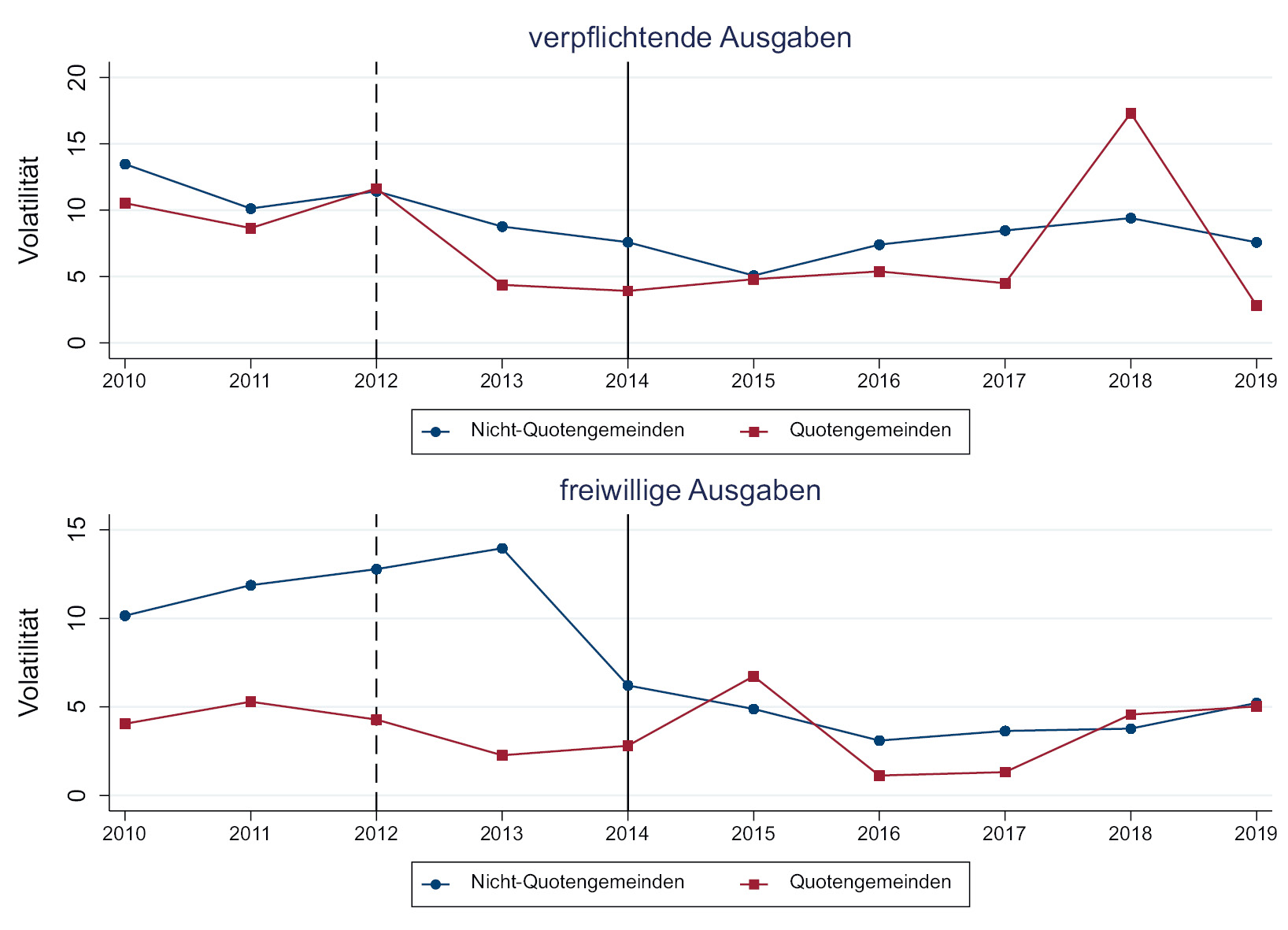

In Abbildung 2 ist deutlich zu erkennen, dass die Volatilität der Prognosefehler bei Quotengemeinden (rote Quadrate) im Allgemeinen geringer ist als bei Nicht-Quotengemeinden (blaue Punkte). Dies gilt sowohl für die verpflichtenden Ausgaben (obere Abbildung) als auch für die freiwilligen Ausgaben (untere Abbildung). Daraus lässt sich schließen, dass ein höherer Frauenanteil im Durchschnitt mit größerer Budgettransparenz verbunden ist – was im Einklang mit früheren Erkenntnissen steht (Brollo und Troiano 2016 sowie Araújo und Tejedo-Romero 2016 und 2018).

Volatilität der Budgetprognosefehler (2010–2019)

Anmerkung: Die Abbildung zeigt die Entwicklung der Volatilität der Budgetprognosefehler im Zeitverlauf. Gemeinden mit Geschlechterquote sind durch rote Quadrate, Gemeinden ohne Geschlechterquote durch blaue Punkte dargestellt. Der obere Teil zeigt die Entwicklung der verpflichtenden Ausgaben, der untere Teil die Entwicklung der freiwilligen Ausgaben. Die letzten Jahre vor den beiden Reformen sind durch eine gestrichelte vertikale Linie (2012) und eine durchgezogene vertikale Linie markiert (2014).

Quelle: eigene Darstellung

In Gemeinden, die der Geschlechterquote unterliegen, ist die Volatilität der Prognosefehler bei den verpflichtenden Ausgaben höher als bei den freiwilligen Ausgaben. Wir finden dieses Ergebnis plausibel, denn einerseits müssen kleine Gemeinden nur eingeschränkt verpflichtende Leistungen erbringen, andererseits verfügen sie nur über geringe Budgets und müssen ihre Mittel daher stärker auf verpflichtende Ausgabenposten konzentrieren.

Nach der Einführung der strengeren Transparenzregel im Jahr 2012 halbiert sich die Volatilität der Prognosefehler bei den verpflichtenden und freiwilligen Ausgaben nahezu. Auch nachdem die Transparenzvorschriften wieder gelockert wurden, bleibt die Volatilität tendenziell auf einem niedrigeren Niveau als vor 2012. In den Jahren vor den Wahlen, die 2015 und 2019 stattfanden, ergibt sich ein interessantes Muster: Die Volatilität der Prognosefehler im Fall der verpflichtenden Ausgaben nimmt im Vorwahljahr 2018 erheblich zu, während sie im Fall der freiwilligen Ausgaben in den Jahren 2015 und 2019 in geringerem Maße steigt. Dieses Ergebnis kann man mit Budgetmanipulationen vor Wahlen in Verbindung bringen (Kauder et al. 2017): Politiker versuchen sich durch eine geeignete Anpassung des geplanten Budgets für die Wählerschaft besonders attraktiv darzustellen. Das später verwirklichte tatsächliche Budget weicht dann aber sichtbar von diesen Plänen ab.

Ähnlich wie im Fall der Quotengemeinden führt die strengere Transparenzregel in den Nicht-Quotengemeinden zu einer geringeren Volatilität der Prognosefehler bei verpflichtenden und freiwilligen Ausgaben. Allerdings scheint die Reaktion in den Nicht-Quotengemeinden verzögert auf die Einführung der Transparenzregel zu erfolgen. Nach der Lockerung der Transparenzvorschriften verbleibt die Volatilität der Prognosefehler auf einem niedrigeren Niveau als vor 2012 und folgt einem recht stabilen Verlauf ohne klare Anzeichen von Wahlzyklen.

Diese Ergebnisse sind im Einklang mit der Arbeit von García und Hayo (2025), die zeigt, dass ein großer Anteil an Politikerinnen das Auftreten politische Budgetzyklen nicht verhindert. Es gibt daher empirische Hinweise darauf, dass Politikerinnen ebenso opportunistisch handeln können wie ihre männlichen Kollegen und dass sie unter bestimmten Umständen ihre politische Kompetenz und/oder Präferenzen sogar noch deutlicher signalisieren als diese.

5 Geschlechterverhältnisse und fiskalische Wirkung gesetzlicher Reformen

Unsere Analyse zeigt, dass Reformen, die im Durchschnitt die beabsichtigte Wirkung erzielen, je nach Präsenz von Männern und Frauen durchaus unterschiedliche fiskalische Reaktionen hervorrufen können. Wir haben uns dabei auf gesetzliche Reformen konzentriert, die sowohl das Verfahren als auch die Transparenz der öffentlichen Budgets betreffen (Alesina und Perotti 1996), und finden Hinweise darauf, dass sich je nach Ausgestaltung und Einhaltung der Geschlechterquote in den Gemeinderäten unterschiedliche fiskalische Auswirkungen ergeben können.

Geys und Sørensen (2019, S. 3) zufolge bestehen in den meisten wohlhabenden Ländern erhebliche institutionelle und haushaltspolitische Beschränkungen, insbesondere auf lokaler Ebene. Dies deutet darauf hin, dass eine höhere Frauenquote nicht zwangsläufig zu nennenswerten Veränderungen in der öffentlichen Politik führen dürfte. Auch Bagues und Campa (2021) bestätigen diese Einschätzung in einer Studie zu Gemeinden in Spanien. Unsere Perspektive unterscheidet sich von diesen Ergebnissen insofern, als wir empirisch zeigen können, dass eine stärkere Vertretung von Frauen im Gemeinderat zu anderen Präferenzen und/oder Verhaltensweisen führen kann, zumindest dann, wenn hierfür budgetärer Spielraum vorhanden ist. Weiter gefasst: Fiskalregeln und Wahlrecht können miteinander interagieren. Die praktische Umsetzung haushaltspolitischer Regeln auf Gemeindeebene kann auch davon abhängen, in welchem Verhältnis Männer und Frauen in der jeweiligen Regierung – hier im Gemeinderat – vertreten sind.

Über die Autoren

Innovation und Wertschöpfung in ländlichen Räumen

Arbeitsgruppe Makroökonomie

Literaturverzeichnis

Alesina, A. und R. Perotti (1996), Fiscal discipline and the budget process, American Economic Review 86(2), S. 401–07.Search in Google Scholar

Alt, J. E. und D. D. Lassen (2006a), Transparency, political polarization, and political budget cycles in OECD countries, American Journal of Political Science 50(3), S. 530–50.10.1111/j.1540-5907.2006.00200.xSearch in Google Scholar

Alt, J. E. und D. D. Lassen (2006b), Fiscal transparency, political parties, and debt in OECD countries, European Economic Review 50(6), 1403–39.10.1016/j.euroecorev.2005.04.001Search in Google Scholar

Alt, J. E., D. D. Lassen und J. Wehner (2014). It isn’t just about Greece: Domestic politics, transparency, and fiscal gimmickry, British Journal of Political Science 44(4), S. 707–16.10.1017/S0007123414000064Search in Google Scholar

Amick, J., T. Chapman und Z. Elkins (2020). On constitutionalizing a balanced budget, Journal of Politics 82(3), S. 1078–96.10.1086/707618Search in Google Scholar

Araujo, J. F. F. E. und F. Tejedo-Romero (2016), Women’s political representation and transparency in local governance, Local Government Studies 42(6), S. 885–906.10.1080/03003930.2016.1194266Search in Google Scholar

Araujo, J. F. F. E. und F. Tejedo-Romero (2018), Does gender equality affect municipal transparency: The case of Spain, Public Performance and Management Review 41(1), S. 69–99.10.1080/15309576.2017.1362350Search in Google Scholar

Asatryan, Z., C. Castellón und T. Stratmann (2018), Balanced budget rules and fiscal outcomes: Evidence from historical constitutions, Journal of Public Economics 167, S. 105–19.10.1016/j.jpubeco.2018.09.001Search in Google Scholar

Bagues, M. und P. Campa (2021), Can gender quotas in candidate lists empower women? Evidence from a regression discontinuity design, Journal of Public Economics 194, 104315.10.1016/j.jpubeco.2020.104315Search in Google Scholar

Balaguer-Coll, M. T. und M. Ivanova-Toneva (2021), The impact of women’s leadership in local government: The case of Spain, International Public Management Journal 24(4), S. 455–75.10.1080/10967494.2021.1897718Search in Google Scholar

Bastida, F., A. Beyaert und B. Benito (2013), Electoral cycles and local government debt management, Local Government Studies 39(1), S. 107–32.10.1080/03003930.2012.683861Search in Google Scholar

Benito, B., M. D. Guillamón und F. Bastida (2015), Non-fulfilment of debt limits in Spanish municipalities, Fiscal Studies 36(1), S. 75–98.10.1111/j.1475-5890.2015.12046.xSearch in Google Scholar

Blume, L. und S. Voigt (2013), The economic effects of constitutional budget institutions, European Journal of Political Economy 29, S. 236–51.10.1016/j.ejpoleco.2012.10.004Search in Google Scholar

Braga, M. und F. Scervini (2017), The performance of politicians: The effect of gender quotas, European Journal of Political Economy 46, S. 1–17.10.1016/j.ejpoleco.2016.10.007Search in Google Scholar

Brollo, F. und Troiano, U. (2016), What happens when a woman wins an election? Evidence from close races in Brazil, Journal of Development Economics 122, S. 28–45.10.1016/j.jdeveco.2016.04.003Search in Google Scholar

Burret, H. T. und L. P. Feld (2016), Effects of fiscal rules: 85 years‘ experience in Switzerland, CESifo Working Paper 6063.10.2139/ssrn.2851727Search in Google Scholar

Burret, H. T. und L. P. Feld (2018), (Un-)intended effects of fiscal rules, European Journal of Political Economy 52, S. 166–91.10.1016/j.ejpoleco.2017.06.002Search in Google Scholar

Burret, H. T. und J. Schnellenbach (2013), Implementation of the fiscal compact in the Euro area member states, German Council of Economic Experts Working Paper 08.Search in Google Scholar

Cabaleiro-Casal, R. und E. Buch-Gómez (2018), Adjustments in municipal fiscal crises: Are they different according to the gender of the mayor? Local Government Studies 44(2), S. 255–74.10.1080/03003930.2017.1387538Search in Google Scholar

Casarico, A., S. Lattanzio und P. Profeta (2022), Women and local public finance, European Journal of Political Economy 72, 102096.10.1016/j.ejpoleco.2021.102096Search in Google Scholar

Feld, L. P. und W. H. Reuter (2021), The German „debt brake“: Success factors and challenges, Freiburger Diskussionspapiere zur Ordnungsökonomik 21/10.Search in Google Scholar

Foremny, D. (2014), Sub-national deficits in European countries: The impact of fiscal rules and tax autonomy, European Journal of Political Economy 34, S. 86–110.10.1016/j.ejpoleco.2014.01.003Search in Google Scholar

García, I. (2023). Budget forecast errors in Spanish municipalities: The role of transparency, MAGKS Discussion Paper 27–2023.Search in Google Scholar

García, I. und B. Hayo (2023), Fiscal reform in Spanish municipalities: Gender differences in budgetary adjustment, MAGKS Discussion Paper 06–2023.Search in Google Scholar

García, I. und B. Hayo (2025), The influence of politicians‘ sex on political budget cycles: An empirical analysis of Spanish municipalities, Economics & Politics 37(1), S. 243–70.10.1111/ecpo.12318Search in Google Scholar

Geys, B. und R. J. Sørensen (2019), The impact of women above the glass ceiling: Evidence from a Norwegian executive gender quota reform, Electoral Studies 60, 102050.10.1016/j.electstud.2019.102050Search in Google Scholar

Gootjes, B. und J. de Haan (2022), Do fiscal rules need budget transparency to be effective? European Journal of Political Economy 75, 102210.10.1016/j.ejpoleco.2022.102210Search in Google Scholar

Gootjes, B., J. de Haan und R. Jong-A-Pin (2021), Do fiscal rules constrain political budget cycles? Public Choice 188, S. 1–30.10.1007/s11127-020-00797-3Search in Google Scholar

Grembi, V., T. Nannicini und U. Troiano (2016), Do fiscal rules matter? American Economic Journal: Applied Economics 8(3), S. 1–30.10.1257/app.20150076Search in Google Scholar

Hayo, B. und F. Neumeier (2016), The debt brake in the eyes of the German population, International Economics and Economic Policy 13, S. 139–59.10.1007/s10368-015-0323-1Search in Google Scholar

Heinemann, F. et al. (2016), Fiscal rules and compliance expectations – evidence for the German debt brake, Journal of Public Economics 142, S. 11–23.10.1016/j.jpubeco.2016.07.007Search in Google Scholar

Heinemann, F., M. Moessinger und M. Yeter (2018), Do fiscal rules constrain fiscal policy? A meta-regression-analysis, European Journal of Political Economy 51, S. 69–92.10.1016/j.ejpoleco.2017.03.008Search in Google Scholar

Herrero-Alcalde, A. et al. (2024), Fiscal rules to the test: The impact of the Spanish expenditure rule, European Journal of Political Economy 81, 102501.10.1016/j.ejpoleco.2024.102501Search in Google Scholar

Kauder, B., N. Potrafke und C. Schinke (2017). Manipulating fiscal forecast: Evidence from the German states, FinanzArchiv / Public Finance Analysis 73(2), S. 213–36.10.1628/001522117X14877521353438Search in Google Scholar

Milesi-Ferretti, G. M. (2004). Good, bad or ugly? On the effects of fiscal rules with creative accounting, Journal of Public Economics 88, S. 377–94.10.1016/S0047-2727(02)00076-2Search in Google Scholar

Oates, W. (1972), Fiscal Federalism, New York, Harcourt Brace Jovanovich.Search in Google Scholar

Oates, W. (1999), An essay on fiscal federalism, Journal of Economic Literature 37(3), S. 1120–49.10.1257/jel.37.3.1120Search in Google Scholar

Potrafke, N., M. Riem und C. Schinke (2016), Debt brakes in the German states: Goverments‘ rhetoric and actions, German Economic Review 17(2), S. 253–75.10.1111/geer.12089Search in Google Scholar

Rat der Europäischen Union (2010), Extraordinary Council meeting Economic and Financial Affairs Brussels, 9/10 May 2010, Pressemitteilung 9596/10 (Presse 108).Search in Google Scholar

Rodden, J. A., G. S. Eskeland und J. Litvack (2003), Fiscal Decentralization and the Challenge of Hard Budget Constraints, Cambridge, The MIT Press.10.7551/mitpress/3021.001.0001Search in Google Scholar

Rodden, J. A. (2005), Hamilton’s Paradox: The Promise and Peril of Fiscal Federalism, Cambridge, Cambridge University Press.10.1017/CBO9780511616075Search in Google Scholar

Schaechter, A. et al. (2012), Fiscal rules in response to the crisis – toward the „next-generation“ rules. A new dataset, IMF Working Paper 12/187.10.5089/9781475505351.001Search in Google Scholar

Serritzlew, S. (2005), Breaking budgets: An empirical examination of Danish municipalities, Financial Accountability and Management 21(4), S. 413–35.10.1111/j.0267-4424.2005.00227.xSearch in Google Scholar

Tiebout, C. (1956), A pure theory of local expenditures, Journal of Political Economy 64(5), S. 416–24.10.1086/257839Search in Google Scholar

Vicente, C., A. M. Ríos und M. D. Guillamón (2013), Voting behavior and budget stability, Spanish Accounting Review 16(1), S. 46–52.10.1016/S1138-4891(13)70005-0Search in Google Scholar

© 2025 bei den Autorinnen und Autoren, publiziert von Walter de Gruyter GmbH, Berlin/Boston

Dieses Werk ist lizenziert unter der Creative Commons Namensnennung 4.0 International Lizenz.

Articles in the same Issue

- Frontmatter

- Editorial

- Fiskalregeln im Spannungsfeld zwischen Stabilität und Flexibilität

- Beiträge aus der Forschung zur Wirtschaftspolitik

- Die Wirkung lokaler Fiskalregeln in der EU

- Die Schweizer Schuldenbremse: empirische Effekte auf Schuldenquote und Ausgabekategorien

- Wirken Fiskalregeln kontextspezifisch? Evidenz für Gemeinden in Spanien

- Zustimmung oder Skepsis? Einstellungen der Bevölkerung zur Schuldenbremse in Deutschland über die Zeit

- Ist die Schuldenbremse eine Investitionsbremse?

- Bremsen Fiskalregeln öffentliche Investitionen aus?

- Fiskalpolitische Regeln in postkeynesianischer Perspektive

- Rechtfertigt Klimapolitik eine Erhöhung der Verschuldung? Plädoyer für eine grün-goldene Regel

- Schuldensensitive Mehrheitsregeln als Schuldenbremse

- Fiskalpolitische Regeln und politische Polarisierung

Articles in the same Issue

- Frontmatter

- Editorial

- Fiskalregeln im Spannungsfeld zwischen Stabilität und Flexibilität

- Beiträge aus der Forschung zur Wirtschaftspolitik

- Die Wirkung lokaler Fiskalregeln in der EU

- Die Schweizer Schuldenbremse: empirische Effekte auf Schuldenquote und Ausgabekategorien

- Wirken Fiskalregeln kontextspezifisch? Evidenz für Gemeinden in Spanien

- Zustimmung oder Skepsis? Einstellungen der Bevölkerung zur Schuldenbremse in Deutschland über die Zeit

- Ist die Schuldenbremse eine Investitionsbremse?

- Bremsen Fiskalregeln öffentliche Investitionen aus?

- Fiskalpolitische Regeln in postkeynesianischer Perspektive

- Rechtfertigt Klimapolitik eine Erhöhung der Verschuldung? Plädoyer für eine grün-goldene Regel

- Schuldensensitive Mehrheitsregeln als Schuldenbremse

- Fiskalpolitische Regeln und politische Polarisierung