Nachhaltige Finanzierung der gesetzlichen Rentenversicherung durch inter- und intragenerative Umverteilung – ein Reformvorschlag als Generationenkompromiss

-

Stefan Seuffert

and

Philipp Toussaint

and

Philipp Toussaint

Zusammenfassung

Der demografische Wandel löst in der gesetzlichen Rentenversicherung einen Generationenkonflikt aus, der sich zwischen einem ausreichenden Leistungsniveau und tragbaren Beitragssätzen zeigt. Die aktuelle deutsche Rentenpolitik fokussiert sich hauptsächlich auf die Leistungsseite und bewirkt eine ausschließlich intergenerative Aufteilung der demografischen Belastung, die zunehmend zu Ungunsten junger und künftiger Generationen ausgestaltet ist. Stefan Seuffert und Philipp Toussaint untersuchen Reformoptionen zur Lastenverteilung auf inter- und intragenerativer Ebene und unterbreiten einen Reformvorschlag, der in den Zielkonflikten zwischen Beitrags- und Leistungsstabilität sowie zwischen Äquivalenzprinzip und Grundsicherungswirkung Kompromisslösungen erlaubt. Ein nachhaltigkeitsneutraler Sockelschutz bewirkt eine intragenerative Umverteilung zum effektiven Schutz vor Altersarmut ohne Veränderung der intergenerativen Lastenteilung. Die intragenerative Umverteilung eines solchen Sockelschutzes von 28 Entgeltpunkten ist zur Stützung der Rentengrundsicherungsquote mehr als fünfmal so effektiv wie die intergenerative Umverteilung von 432 Milliarden Euro durch eine Rentenniveauhalteline von 48 Prozent.

Abstract

Demographic change is causing a generational conflict in the statutory pension insurance system between an adequate level of benefits and sustainable contribution rates. Current pension policy in Germany focuses mainly on benefits and results in an exclusively intergenerational distribution of the demographic burden, which is increasingly to the disadvantage of young and future generations. Stefan Seuffert and Philipp Toussaint examine reform options for burden-sharing at inter- and intragenerational levels and present a reform proposal permitting compromise solutions among the conflicting goals of contribution and benefit stability as well as between benefit principle and basic security effect. Sustainability-neutral base protection (“Sockelschutz”) results in an intragenerational redistribution for effective protection against poverty in old age without changing the intergenerational burden sharing. The intragenerational redistribution of such a base protection of 28 earnings points is more than five times as effective in supporting the basic pension protection rate as the intergenerational redistribution of 432 billion euros through a pension level bracket of 48 percent.

1 Aufteilung der demografischen Belastung zwischen und innerhalb der Generationen

Die „Riester-Reform“ von 2001 und die „Rürup-Reform“ von 2004 sowie der damit einhergehende Paradigmenwechsel von einer Vollabsicherung zu einer Basissicherung in der gesetzlichen Rentenversicherung (GRV) liegen mittlerweile über 20 Jahre zurück. Seitdem ist der demografische Wandel in der rentenpolitischen Wirklichkeit angekommen. Dennoch stehen die fiskalischen Auswirkungen auf die GRV zum größten Teil noch bevor. In ihrer aktuellen Ausgestaltung sieht die Rentenanpassungsformel vor, die demografische Belastung in der GRV zwischen BeitragszahlerInnen und RentnerInnen aufzuteilen. Dessen ungeachtet hat die Bundesregierung mit Einführung der „doppelten Haltelinie“ im Jahr 2018 den Versuch unternommen, die Auswirkungen des demografischen Wandels auf die GRV per Gesetz auszuschließen: Sowohl der Beitragssatz als auch das Rentenniveau wurden in ihrer Entwicklung bis 2025 gesetzlich eingeschränkt.

Der sogenannte Rentenpakt, der außer der „doppelten Haltelinie“ auch die „Mütterrente II“ enthielt (Bundesministerium für Arbeit und Soziales 2021), stellte den zwischenzeitlichen Höhepunkt einer Reihe leistungsausweitender Maßnahmen in der GRV seit 2014 dar. Zuvor waren bereits die „Rente mit 63“, die „Mütterrente“ und die leistungsausweitende Ost-West-Angleichung beschlossen worden. Darauf folgten die „Grundrente“ und die je nach Betrachtungswinkel ebenfalls als Leistungsausweitung zu interpretierende Bereinigung statistischer Effekte bei der Berechnung des Durchschnittsentgelts (Raffelhüschen et al. 2022). Die von der Bundesregierung einberufene Kommission Verlässlicher Generationenvertrag schlug darüber hinaus bereits 2020 vor, die Entwicklung des Beitragssatzes und des Rentenniveaus auch für den Zeitraum nach 2025 mittels gesetzlich vorgegebener „Haltelinien“ zu begrenzen.

Der Koalitionsvertrag von SPD, Bündnis 90/Die Grünen und FDP (2021) sowie der Regierungsentwurf zum „Rentenniveaustabilisierungs- und Generationenkapitalgesetz“ (Bundesregierung 2024) sehen dagegen den einseitigen Schutz des Rentenniveaus ohne Beschränkung des Beitragssatzes vor. Die im Rahmen der Rentenreformen von 2001 und 2004 beschlossenen Regeln zur intergenerativen Lastenteilung in der GRV würden damit weitgehend unwirksam.

Die intergenerative Verteilung der Lasten des demografischen Wandels in der GRV steht insbesondere hinsichtlich eines Anstiegs der Altersarmut durch Senkung des Rentenniveaus (Buslei et al. 2019) in der Kritik. Das Rentenniveau beeinflusst jedoch nicht nur die niedrigen Renten, sondern alle Renten gleichermaßen. Der Großteil der Ausgaben einer Rentenniveauhaltelinie entfällt dabei auf hohe Renten, da alle Renten um einen einheitlichen Prozentsatz angehoben werden. Mit dem zuletzt von Rausch (2023) betrachteten „Sockelschutz“ existiert ein Reformvorschlag, der eine intergenerative Lastenverteilung im Sinne des Nachhaltigkeitsfaktors zulässt und die Auswirkungen auf niedrige Renten einschränkt beziehungsweise ausschließt, sodass insbesondere RentnerInnen mit niedrigen Renten vom Schutz profitieren. Auch der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (SVR) schlägt im Jahresgutachten 2023 umverteilende Maßnahmen zur Dämpfung der Auswirkungen des sinkenden Rentenniveaus auf die Armutsgefährdung von RentnerInnen vor (SVR 2023, S. 326–38).

In diesem Aufsatz untersuchen wir Optionen zur Neugestaltung der Rentenanpassung und befassen uns dabei insbesondere mit einer intragenerativen Umverteilung zum effektiven Schutz vor Altersarmut infolge des demografischen Wandels. Unser Vorschlag zur nachhaltigkeitsneutralen Erweiterung des Sockelschutzes, wie ihn beispielsweise Rausch (2023) untersucht, erlaubt eine solche intragenerative Umverteilung ohne Beeinflussung der aktuellen intergenerativen Lastenverteilung.[1]

Zur Untersuchung der Umverteilungs- und Armutsvermeidungswirkung der Reformszenarien verwenden wir zur individuellen Anwartschaftsprojektion den neuen SOEP-RV-Datensatz, der sozioökonomische Mikrodaten mit prozessbasierten Rentenversicherungsdaten kombiniert. Diese ermöglicht gemeinsam mit dem Projektionsmodell „German Pension Simulation“ (GPS) eine Projektion der künftigen Verteilung der Rentenversicherungsansprüche auf Haushalts- und Individualebene. Über die quintilsweise Betrachtung der Verteilung im Modell von Rausch (2023) hinaus ist durch die Mikrodatenbasierung eine detaillierte Betrachtung der Verteilung und damit eine Betrachtung anhand frei wählbarer Einkommens- beziehungsweise Entgeltpunktgrenzen möglich. Durch die Quantifizierung der Umverteilungs- und Armutsvermeidungswirkung können verschiedene Reformoptionen sowohl hinsichtlich ihrer Effektivität als auch bezüglich ihrer Effizienz – also in Relation zur entstehenden inter- und intragenerativen Umverteilung – untersucht werden.

Der Aufsatz gliedert sich in acht Abschnitte. Die nun folgenden Abschnitte 2 und 3 bilden das konzeptionelle Fundament. In Abschnitt 2 erläutern wir die grundlegenden rentenpolitischen Ziele und die sich dabei ergebenden Zielkonflikte. In Abschnitt 3 sind die Ausgestaltung der Verteilung der demografischen Belastung der GRV zum Stichtag 1. Januar 2024 sowie verschiedene Reformvorschläge dargestellt. Dabei befassen wir uns insbesondere mit sogenannten Sockelschutzmodellen zur Stärkung der armutsvermeidenden Wirkung der GRV. In den Abschnitten 4 bis 6 betrachten wir auf Grundlage von Projektionsmodellen die inter- und intragenerativen Umverteilungswirkungen verschiedener Reformszenarien für die GRV. Abschnitt 4 stellt hierzu zunächst die Methodik der semiaggregierten Projektion der GRV sowie die Methodik der Mikrodatenprojektion dar. In Abschnitt 5 untersuchen wir die Ergebnisse der Szenarioanalyse zunächst im Rahmen der semiaggregierten Projektion hinsichtlich der intergenerativen Umverteilungswirkungen, bevor Abschnitt 6 die intragenerativen Verteilungswirkungen der Reformszenarien aufzeigt. Abschnitt 7 bietet daraufhin eine konzise Einordnung der realpolitischen Umsetzbarkeit rentenpolitischer Reformvorschläge. Abschließend fassen wir in Abschnitt 8 die Ergebnisse zusammen, zeigen politische Implikationen auf und formulieren basierend auf den vorhergehenden Analysen einen Reformvorschlag zur inter- und intragenerativen Lastenteilung in der GRV.

2 Ziele und Zielkonflikte der Rentenpolitik

2.1 Grundlegende Ziele staatlicher Alterssicherung

Das grundlegende Ziel verpflichtender staatlicher Alterssicherungssysteme besteht darin, das Langlebigkeitsrisiko auf einem Niveau abzusichern, das zumindest für Teile der Versicherten über dem individuell gewählten Niveau liegt. Dabei ist zwischen vorrangig auf die Lebensstandardsicherung ausgerichteten – sogenannten Bismarck-Systemen – und vorrangig auf die Grundsicherung ausgerichteten Beveridge-Systemen zu unterscheiden. Während Beveridge-Systeme umverteilende Elemente beinhalten, folgen Bismarck-Systeme dem Äquivalenzprinzip, das keine intragenerative Umverteilung vorsieht. Intragenerativ umverteilende Systeme sind ohne staatlichen Eingriff nicht umsetzbar, da sie bei unregulierter privatwirtschaftlicher Umsetzung der adversen Selektion unterliegen. Systeme, die dem Äquivalenzprinzip folgen, wären dagegen theoretisch auch privatwirtschaftlich umsetzbar.

Die Begründung der staatlichen Bereitstellung solcher Alterssicherungssysteme basiert zum einen auf dem Ziel, strategische individuelle Unterversorgung zur Ausnutzung der Grundsicherungssysteme zu vermeiden, und zum anderen auf der Annahme, dass die Individuen unabhängig vom Vorliegen staatlicher Grundsicherungssysteme nicht in ausreichendem Maße vorsorgen würden und bei freiwilliger, privatwirtschaftlicher Bereitstellung daher im Alter unterversorgt wären. Diese unfreiwillige Unterversorgung wäre folglich auf eine Kurzsichtigkeit der Individuen zurückzuführen, in deren Folge die Vorsorgenden den Wert der Altersvorsorge unterschätzten. Damit ist ein zentrales Element der Begründung der verpflichtenden staatlichen Alterssicherung, dass die Individuen den (künftigen) Nutzen der Altersvorsorge unterschätzen und dieser folglich zumindest in Teilen die Eigenschaft eines meritorischen Gutes zugesprochen wird. Niehues und Pimpertz (2012, S. 18 f.) nennen darüber hinaus die Aufrechterhaltung des bestehenden Generationenvertrages als Grund für die Bereitstellung einer staatlichen Alterssicherung. Diese Begründung basiert jedoch nicht auf einem politökonomischen Kalkül, sondern allein auf dem Zwang der Pfadabhängigkeit.

2.2 Rentenpolitische Ziele in der Gestaltung der GRV

In der rentenpolitischen Diskussion in Deutschland sind drei grundlegende Ziele zu identifizieren. Erstens die Vermeidung von Altersarmut beziehungsweise das Abstandsgebot zur Grundsicherung, zweitens die Aufrechterhaltung des Leistungsprinzips in Form des (Teilhabe-)Äquivalenzprinzips und drittens die intergenerative Gerechtigkeit oder Nachhaltigkeit des Rentensystems.

2.2.1 Armutsvermeidung – das Grundsicherungsabstandsgebot

Die GRV ist als buchstäblich erstes Bismarck-System nicht vorrangig auf eine grundsichernde Versorgung im Alter, sondern auf eine Lebensstandardsicherung ausgerichtet. In der politischen Diskussion über das als richtig zu bewertende Niveau dieser Lebensstandardsicherung besteht ein wichtiges Argument im sogenannten Grundsicherungsabstandsgebot[2]. Daher stellt die Armutsvermeidung trotz der grundsätzlichen Ausrichtung an der Lebensstandardsicherung ein eigenständiges rentenpolitisches Ziel dar. Als Maß zur Quantifizierung der Auswirkung verschiedener Politikmaßnahmen auf die armutsvermeidende Wirkung der GRV verwenden wir in diesem Aufsatz die Rentengrundsicherungsquote, die angibt, welcher Anteil der RentnerInnen – beziehungsweise RentnerInnenhaushalte – Renten unterhalb des Grundsicherungsniveaus bezieht.

2.2.2 Intragenerative Gerechtigkeit – das Äquivalenzprinzip

In der GRV sind zahlreiche, teilweise gegenläufige Wirkungs- und Gestaltungsprinzipien institutionell verankert. Das Äquivalenzprinzip in Form einer Teilhabeäquivalenz ist dabei von besonderer Bedeutung. Dieses Prinzip hat zur Folge, dass das Ausmaß der intragenerativen Umverteilung in der GRV – einem idealtypischen Bismarck-System entsprechend – sehr gering ist (Klos et al. 2022). Es ist so zentral verankert, dass intragenerative Gerechtigkeit und die Abwesenheit intragenerativer Umverteilung in der GRV häufig gleichgesetzt werden.

2.2.3 Intergenerative Gerechtigkeit – Rentenniveau, Beitragssatz und implizite Verschuldung

Das Ziel der intergenerativen Gerechtigkeit wird von unterschiedlichen Interessengruppen unterschiedlich interpretiert. Gemein ist den Auslegungen der intergenerativen Gerechtigkeit in der GRV das Bestreben, die heutigen Bedingungen in der GRV auch künftigen Generationen zuteilwerden zu lassen. Sie unterscheiden sich jedoch insofern, als der Fokus entweder auf den Leistungen liegt, verbunden mit der Forderung nach einer Beibehaltung des derzeitigen Rentenniveaus, oder auf der Finanzierung, verbunden mit der Forderung nach einer Beibehaltung des derzeitigen Beitragssatzes und der derzeitigen Bundesbezuschussung.

Aufgrund der grundlegenden Lohndynamisierung der Leistungen und der ausgabenorientierten Anpassung der Beitragssätze wird die intergenerative Gerechtigkeit im Kontext des demografischen Wandels häufig mit der finanziellen Nachhaltigkeit im Sinne einer Vermeidung ungedeckter künftiger Leistungsversprechungen auf Kosten künftiger Beitrags- und Steuerzahlergenerationen gleichgesetzt. In diesem Sinne liegt intergenerative Gerechtigkeit als intergenerative Gleichbehandlung in der GRV vor, wenn Rentenausgaben in der Zukunft keine erhöhte Beitrags- und Bundesmittelbelastung nach sich ziehen. Als aggregiertes Maß der Lastenverschiebung auf künftige Generationen kann dabei das Maß der impliziten Schulden verwendet werden, die den Barwert der künftigen Defizite unter Beibehaltung der aktuellen Leistungsanpassung und des aktuellen Beitragssatzes beziffert.

2.3 Zielkonflikte in der GRV und rentenpolitische Folgen

Der zentrale Zielkonflikt der GRV besteht zwischen den beiden Zielen der Beitragssatz- und der Rentenniveaustabilität. Durch die demografischen Veränderungen sind diese beiden Ziele in Zukunft nicht gleichzeitig erreichbar. Die bisherige Lösung dieses Zielkonflikts besteht in einem Kompromiss, der beide Ziele teilweise aufgibt. Weder das Rentenniveau noch der Beitragssatz bleibt konstant. Auf diese Weise wird die demografische Belastung zwischen den Generationen aufgeteilt.

Der intergenerativen Lastenteilung entspringt jedoch durch das Äquivalenzprinzip ein zweiter Zielkonflikt in der GRV. Denn unter Wahrung des Äquivalenzprinzips bewirkt die intergenerative Lastenteilung zwingenderweise einen Anstieg der Rentengrundsicherungsquote, also des Anteils der Rentenzahlbeträge, die unterhalb des Grundsicherungsniveaus liegen. Diesem Zielkonflikt liegt der Zielkonflikt zwischen der Verfolgung des Äquivalenzprinzips und der Wahrung des Abstandsgebots zur Grundsicherung für die Versicherten der GRV zugrunde. Die GRV ist am Äquivalenzprinzip in Form einer Teilhabeäquivalenz orientiert. Es findet folglich keine intragenerative Umverteilung anhand des Leistungsanspruches zwischen den Versicherten statt. Die relative Einkommensposition in der Einzahlungsphase bestimmt gemeinsam mit der Einzahlungsdauer die relative Einkommensposition in der Bezugsphase. Zur Sicherstellung der Grundsicherung wäre dagegen ein einheitlicher, einkommens- und einzahlungsdauerunabhängiger Leistungsanspruch optimal.

Die Zielkonflikte zwischen Rentenniveau- und Beitragssatzstabilität sowie zwischen der intergenerativen Lastenteilung und der grundsichernden Eigenschaft der GRV zeigen sich in der rentenpolitischen Entwicklung der vergangenen beiden Jahrzehnte. In Antizipation der – durch den Renteneintritt der Babyboomergeneration nun unmittelbar bevorstehenden – massiven Veränderungen des Verhältnisses zwischen BeitragszahlerInnen und RentenempfängerInnen wurde die Bruttolohnanpassung des Rentenwertes 2001 und 2004 um zwei dämpfende Faktoren ergänzt. Diese zielten darauf, die Lasten der demografischen Veränderungen intergenerativ zwischen RentnerInnen und BeitragszahlerInnen aufzuteilen. Es wurde folglich ein Kompromiss für den ersten Zielkonflikt gefunden.

In den vergangenen Jahren lag der Fokus der politischen Gestaltung der künftigen Leistungen der GRV dagegen vorrangig auf den Auswirkungen der Anfang der Zweitausenderjahre beschlossenen Leistungsdämpfungen auf die Kaufkraft der Renten. Die intergenerative Aufteilung der demografischen Belastung rückte insbesondere angesichts drohender Altersarmut in den Hintergrund. Der Zielkonflikt zwischen intergenerativer Lastenteilung und grundsichernder Wirkung wurde dementsprechend verstärkt betrachtet und in Form der Bemühungen zur Fixierung des Rentenniveaus zugunsten der Sicherung der Rentengrundsicherungsquote entschieden. Darüber hinaus wurde auch der zugrundeliegende Zielkonflikt zwischen dem Äquivalenzprinzip und der Sicherstellung des Grundsicherungsniveaus zugunsten letzterer entschieden, indem durch die Grundrente sowie die Mütterrente(n) das Äquivalenzprinzip aufgeweicht wurde.

3 Grundlegende rentenpolitische Maßnahmen im Spannungsfeld des demografischen Wandels

3.1 Status quo: Ungelöster Generationenkonflikt in der GRV

Das Grundproblem der GRV im demografischen Wandel ist bekannt und schnell erklärt. Da aufgrund der Umlagefinanzierung die Beitragszahlungen der Erwerbstätigen direkt als Renten an die RentnerInnen ausbezahlt werden, bedeutet ein Anstieg der Anzahl der RentnerInnen je Erwerbstätigen eine Belastung für die GRV. In umlagefinanzierten Sozialversicherungssystemen gibt es zwei grundlegende Mechanismen zur Zuweisung der Traglast solcher Belastungen. Gemäß dem sogenannten Leistungsprimat müssten die Erwerbstätigen höhere Beitragssätze entrichten, um für die gewachsene Zahl von RentnerInnen ein konstantes Leistungsniveau zu gewährleisten. Das Beitragsprimat sähe dagegen vor, die Beitragssätze trotz einer (relativ) verringerten Zahl von BeitragszahlerInnen konstant zu halten, was zu Lasten der RentnerInnen durch ein Absenken des Leistungsniveaus möglich wäre. Im gesetzlichen Status quo ist eine Mischung der beiden Extreme des Leistungs- und des Beitragsprimats vorgesehen.

Die Rentenanpassungsformel in Formel (1) beinhaltet durch den Lohnfaktor  die Entwicklung des Durchschnittslohns und bewirkt auf diese Weise eine grundsätzliche Orientierung am Leistungsprimat. Unabhängig von der Anzahl Erwerbstätiger steigen bei einem Lohnanstieg auch die Renten. Darüber hinaus berücksichtigt die Entwicklung des aktuellen Rentenwerts (

die Entwicklung des Durchschnittslohns und bewirkt auf diese Weise eine grundsätzliche Orientierung am Leistungsprimat. Unabhängig von der Anzahl Erwerbstätiger steigen bei einem Lohnanstieg auch die Renten. Darüber hinaus berücksichtigt die Entwicklung des aktuellen Rentenwerts ( ) jedoch anhand des Beitragssatzfaktors

) jedoch anhand des Beitragssatzfaktors  und des Nachhaltigkeitsfaktors

und des Nachhaltigkeitsfaktors  auch die Belastung der Erwerbstätigen in Form einer Dämpfung bei steigendem Beitragssatz beziehungsweise steigendem Rentnerquotienten.

auch die Belastung der Erwerbstätigen in Form einer Dämpfung bei steigendem Beitragssatz beziehungsweise steigendem Rentnerquotienten.

(1)

(1)

Der Beitragssatzfaktor berücksichtigt die Belastung der BeitragszahlerInnen im Falle steigender Beitragssätze. Die um den Beitragssatzfaktor ergänzte Bruttolohnanpassung wird als modifizierte Bruttolohnanpassung bezeichnet. Ohne die Modifizierung – in einer reinen Bruttolohnanpassung – würden steigende Beitragssätze einen systematischen Anstieg des Rentenniveaus bewirken, da sie das verfügbare Durchschnittsentgelt im Nenner des Rentenniveaus sinken und den Rentenwert unverändert ließen. Mit der Modifizierung durch den Beitragssatzfaktor – in einer modifizierten Bruttolohnanpassung ohne Nachhaltigkeitsfaktor – bliebe das Netto-Rentenniveau bei steigenden Beitragssätzen konstant, das Brutto-Rentenniveau nähme jedoch ab.[3]

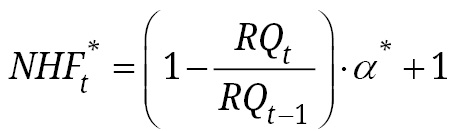

Gegenüber einem reinen Leistungsprimat würde aus Perspektive der Bruttolohnorientierung folglich ein Teil der demografischen Belastung auch ohne den Nachhaltigkeitsfaktor von den RentnerInnen getragen. Der verbleibende Teil der demografischen Belastung wird über die Entwicklung des Rentnerquotienten ( ) im Nachhaltigkeitsfaktor gemäß Formel (2) quantifiziert und über den Parameter

) im Nachhaltigkeitsfaktor gemäß Formel (2) quantifiziert und über den Parameter  zwischen RentnerInnen und BeitragszahlerInnen aufgeteilt. Seit der Einführung des Nachhaltigkeitsfaktors im Jahr 2004 beträgt dieser Parameter

zwischen RentnerInnen und BeitragszahlerInnen aufgeteilt. Seit der Einführung des Nachhaltigkeitsfaktors im Jahr 2004 beträgt dieser Parameter  25 Prozent.

25 Prozent.

(2)

(2)

Wie hoch der den RentnerInnen zugewiesene Anteil an der demografischen Belastung der GRV ist, hängt von der Perspektive auf die Rentenanpassung ab. Akzeptiert man die Nettolohnorientierung der GRV – und folglich die Rentenformel inklusive des oben beschriebenen Beitragssatzfaktors – als Ausgangspunkt, so quantifiziert der Parameter  die Lastenzuweisung korrekt. Betrachtet man dagegen die Rentenanpassung im direkten Vergleich zur Entwicklung der Bruttolöhne, so beinhaltet

die Lastenzuweisung korrekt. Betrachtet man dagegen die Rentenanpassung im direkten Vergleich zur Entwicklung der Bruttolöhne, so beinhaltet  nicht die gesamte Traglast der RentnerInnen, sondern nur den nach der Modifizierung durch die Bruttolohnanpassung verbleibenden Teil.

nicht die gesamte Traglast der RentnerInnen, sondern nur den nach der Modifizierung durch die Bruttolohnanpassung verbleibenden Teil.

Mit dem RV-Leistungsverbesserungs- und Stabilisierungsgesetz von 2018 erfolgte ein Schritt in Richtung einer Wiedereinführung des Leistungsprimats. Bis zum Jahr 2025 wurde der Wirkungsbereich des 2004 eingeführten Nachhaltigkeitsfaktors auf Situationen beschränkt, in denen das Rentenniveau oberhalb von 48 Prozent liegt. Je nach Entwicklung des Rentenniveaus wäre dies einer Aussetzung des Nachhaltigkeitsfaktors gleichgekommen. Im ersten Halbjahr 2024 konkretisierten sich die Pläne des Bundesministeriums für Arbeit und Soziales (BMAS) zu einer Verstetigung der Haltelinie mit dem Ziel, die „gesetzliche Rente […] im Hinblick auf das Rentenniveau stabil“ (Bundesregierung 2024, S. 1) zu halten. Die demografische Belastung der GRV durch die Verschiebung des Verhältnisses zwischen BeitragszahlerInnen und RentnerInnen wäre dann ausschließlich beitragsseitig zu tragen und würde die Jahrgänge, die sich bereits im Ruhestand oder kurz vor diesem befinden, von der Traglast befreien. Der Beitragssatz würde dagegen deutlich steigen und damit junge und nachfolgende Generationen belasten.[4]

Diese Pläne der Bundesregierung bezüglich einer dauerhaften Rentenniveauhaltelinie mit regelmäßig neu festzulegendem Mindestrentenniveau bieten scheinbar Verlässlichkeit und vor allem Einfachheit und Transparenz. Sie ignorieren aber die mittel- und langfristigen Auswirkungen für die BeitragszahlerInnen beziehungsweise den Bundeshaushalt und implizieren eine rein leistungsseitige Orientierung der GRV. Die Rentenanpassung im gesetzlichen Status quo vom 1. Januar 2024 sieht – nach Ablauf des Geltungszeitraums der doppelten Haltelinie – ab 2026 wieder eine Aufteilung der demografischen Belastung zwischen RentnerInnen und BeitragszahlerInnen vor.

Es gibt zahlreiche Vorschläge, die darauf ausgerichtet sind, die demografische Belastung der GRV zumindest vorübergehend zu reduzieren. Die Ausweitung des Versichertenkreises durch die Einbeziehung bisher anderweitig abgesicherter Gruppen ist dabei jedoch als ebenso wenig nachhaltig zu betrachten wie die Ausweitung des Versichertenkreises durch Migration. Das demografische Problem ist keine vorübergehende Erscheinung, sondern ergibt sich aus einer dauerhaft gestiegenen Lebenserwartung und einer dauerhaft reduzierten Geburtenrate. Diesen dauerhaften Veränderungen kann man nicht durch einmalige Einbeziehung zusätzlicher Versicherter begegnen. Das derzeitige Verhältnis von Beitrags- und Leistungsniveau in der GRV ist auf dauerhaftes demografisches Wachstum ausgerichtet. Die Einbeziehung zusätzlicher Bevölkerungsgruppen in den Versichertenkreis kann dieses Wachstum einmalig ersetzen, nicht aber dauerhaft. Das Ausmaß dauerhafter qualifizierter Zuwanderung, das hierzu notwendig wäre, ist zwar theoretisch denkbar, praktisch jedoch nicht als realistisch zu betrachten. Die Bestrebungen der FDP, Differenzen zwischen den staatlichen Refinanzierungskosten und der Rendite von Aktienfonds zu nutzen, sind ebenfalls nicht geeignet, einen relevanten Anteil der künftigen Finanzierungslücke zu schließen. Daher ist die vorrangige Frage nicht, wie die demografische Belastung reduziert werden kann, sondern wie sie aufzuteilen ist.

3.2 Transparenz der intergenerativen Lastenteilung in der Praxis

Aus wissenschaftlicher Perspektive ist die Nettolohnorientierung und damit der Beitragssatzfaktor dadurch legitimiert, dass die Bruttolohnanpassung Beitragssätze von mehr als 100 Prozent bewirken könnte. Die demografische Belastung in der GRV wird demzufolge erst nach der Wirkung des Beitragssatzfaktors bemessen. Die Unterscheidung zwischen Brutto- und Nettolohnorientierung sowie die Auswirkungen auf die Rentenniveauberechnung und die Rentenanpassung stellen zentrale rententheoretische Grundlagen dar. In der Praxis sind diese Konzepte für die Versicherten der GRV dagegen nur schwer zu verstehen und in ihrer Wirkung damit letztlich intransparent.

Die Umstellung zur Nettolohnorientierung stellte die zentrale Veränderung in der Rentenanpassung im Rahmen der Rentenreform 1992 dar. Auch bei der Wiedereinführung der Nettolohnanpassung im Rahmen der Riester-Reform von 2001 gab es neben dem Beitragssatzfaktor (damals noch Riesterfaktor genannt) keinen weiteren Faktor zur Dämpfung der Ausgaben. Seit der Einführung des Nachhaltigkeitsfaktors im Jahr 2004 existieren nun zwei einander wechselseitig beeinflussende Elemente in der Rentenanpassungsformel, die eine Erläuterung der Rentenanpassungsformel und ihrer Wirkung erschweren und einem allgemeinen Verständnis der Wirkungsweise der Rentenanpassung entgegenstehen.

Durch die ersatzlose Streichung des Beitragssatzfaktors ergäbe sich die in Formel (3) dargestellte Rentenanpassungsformel. Wie Formel (4) zeigt, würde in dieser die Entwicklung des Rentnerquotienten im Nachhaltigkeitsfaktor die gesamte demografische Belastung der GRV abbilden. Der Parameter  bezifferte dann den gesamten von den RentnerInnen zu tragenden Anteil der demografischen Belastung, ohne auf eine Erläuterung der Nettolohnorientierung und ihrer Bedeutung im demografischen Wandel angewiesen zu sein.

bezifferte dann den gesamten von den RentnerInnen zu tragenden Anteil der demografischen Belastung, ohne auf eine Erläuterung der Nettolohnorientierung und ihrer Bedeutung im demografischen Wandel angewiesen zu sein.

(3)

(3)

(4)

(4)

Zur Replikation des Verlaufs von Beitragssatz und Rentenniveau im Status quo wäre in diesem Fall ein Wert von 42 Prozent zu wählen (vgl. Abschnitt 4). Aus Perspektive der Bruttolohnanpassung tragen die RentnerInnen im Status quo folglich gut zwei Fünftel der demografischen Belastung in der GRV.

3.3 Stärkung der Armutsvermeidung durch Sockelschutzmodelle

Ein zentrales Argument für eine Fixierung des Rentenniveaus ist die Vermeidung von Altersarmut. Eine alternative Möglichkeit zur Fixierung des Rentenniveaus und einer Aussetzung des Nachhaltigkeitsfaktors besteht in einer Beschränkung des Nachhaltigkeitsfaktors auf einen Teil der Rentenansprüche. So schlagen beispielsweise die Kommission Verlässlicher Generationenvertrag (2020) und Rausch (2023) einen sogenannten Sockelschutz für die individuellen Entgeltpunkte unterhalb einer Schutzgrenze vor. Auch der Wissenschaftliche Beirat beim Bundesministerium für Wirtschaft und Energie (2021) sowie Breyer und Hupfeld (2009) schlagen ein entsprechendes Vorgehen vor.[5] Diese Vorschläge gehen die Vermeidung von Altersarmut mit größerer Zielgenauigkeit an als eine allgemeine Fixierung des Rentenniveaus. Sie erlauben den Schutz armer RentnerInnen vor demografischen Belastungen unter teilweiser Aufrechterhaltung des Schutzes der BeitragszahlerInnen durch einen wirksamen Nachhaltigkeitsfaktor.

Diese Herangehensweise hat allerdings zwei zentrale Nachteile. Der erste besteht in der Aufweichung des Äquivalenzprinzips in der GRV und ist der zielgenauen Bekämpfung von Altersarmut in der GRV immanent. Das Äquivalenzprinzip ist in der GRV als Teilhabeäquivalenzprinzip umgesetzt. Die Verteilung der erworbenen Anwartschaften spiegelt folglich die Verteilung der geleisteten Beiträge und damit die Verteilung der versicherungspflichtigen Löhne wider. Wenn die GRV aus realpolitischen Gründen als Instrument zur Vermeidung von Altersarmut genutzt wird, muss zur Wahrung des Äquivalenzprinzips der Großteil der entsprechenden Maßnahmen überdurchschnittlich hohen Renten zufließen. Andernfalls wäre die Teilhabe der Individuen an der Rentenzahlungssumme nicht mehr äquivalent mit ihrer Teilhabe an den Beitragszahlungssummen der Vergangenheit. Eine zielgenaue Bekämpfung von Altersarmut über das Vehikel der GRV erfordert dementsprechend zwingend eine Aufweichung des Äquivalenzprinzips.

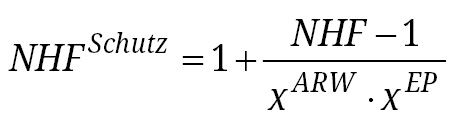

Der zweite Nachteil des genannten Sockelschutzvorschlags besteht darin, dass er neben der gewünschten intragenerativen Umverteilung auch eine intergenerative Umverteilungswirkung entfaltet. Der Schutz des Entgeltpunktsockels vor der Wirkung des Nachhaltigkeitsfaktors müsste von den BeitragszahlerInnen getragen werden. Zur Vermeidung dieser Auswirkung auf die intergenerative Umverteilung und folglich auf die Nachhaltigkeit der GRV schlagen wir einen nachhaltigkeitsneutralen Sockelschutz vor, der aus einer verstärkten Dämpfung hoher Renten refinanziert würde.

Ein solcher Sockelschutz ohne Auswirkung auf die Nachhaltigkeit der GRV ließe sich umsetzen, indem die entfallende Ausgabendämpfung durch den Schutz der Entgeltpunkte unterhalb des Sockelwertes durch eine zusätzliche Dämpfung des Wertes der Entgeltpunkte oberhalb des Sockelwertes ersetzt würde. Bei der jährlichen Rentenanpassung würden folglich zwei verschiedene Rentenwerte berechnet. Der Rentenwert  für den geschützten Sockel würde ohne Einfluss des Nachhaltigkeitsfaktors dynamisiert (Formel 5). Der aktuelle Rentenwert

für den geschützten Sockel würde ohne Einfluss des Nachhaltigkeitsfaktors dynamisiert (Formel 5). Der aktuelle Rentenwert  würde dagegen unter Berücksichtigung des Nachhaltigkeitsfaktors – in diesem Fall des intragenerativ umverteilenden Nachhaltigkeitsfaktors

würde dagegen unter Berücksichtigung des Nachhaltigkeitsfaktors – in diesem Fall des intragenerativ umverteilenden Nachhaltigkeitsfaktors  – aus dem Vorjahreswert berechnet (Formel 6).

– aus dem Vorjahreswert berechnet (Formel 6).

(5)

(5)

(6)

(6)

Dieser intragenerativ umverteilende Nachhaltigkeitsfaktor würde sicherstellen, dass er unabhängig vom Schutz der Sockelentgeltpunkte seine ausgabendämpfende Wirkung behält und die intergenerative Umverteilung unbeeinträchtigt bleibt. Um eine nachhaltigkeitsneutrale Wirkung zu gewährleisten, muss der Dämpfungseffekt des Nachhaltigkeitsfaktors mit Sockelschutz auf die Rentensumme gerade jenem des Nachhaltigkeitsfaktors entsprechen. Dieser Zusammenhang ist in Formel (7) – bereits um den Einfluss des Lohn- und Beitragssatzfaktors vereinfacht – dargestellt.

(7)

(7)

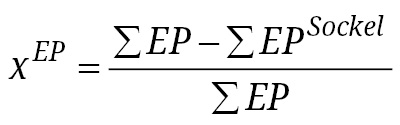

Die relativen Dämpfungseffekte des Nachhaltigkeitsfaktors (1 – NHF) beziehungsweise (1 – NHF Schutz) werden mit den betroffenen Entgeltpunktsummen und dem entsprechenden Rentenwert gewichtet. Den Rentenwert der Entgeltpunkte oberhalb der Sockelschutzgrenze bezeichnen wir als  .[6] Durch einfache Umformung ergibt sich aus Formel (7) der folgende Zusammenhang:

.[6] Durch einfache Umformung ergibt sich aus Formel (7) der folgende Zusammenhang:

(8)

(8)

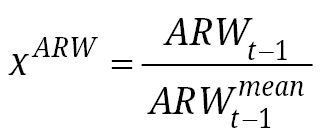

Mit den Anteilen der ungeschützten Entgeltpunktsumme an der Gesamtentgeltsumme ( ) und des ungeschützten Rentenwertes am wirksamen Rentenwert (

) und des ungeschützten Rentenwertes am wirksamen Rentenwert ( ) aus Formel (9) und (10) ergibt sich daraus durch weitere Trivialumformung schließlich der neutrale Nachhaltigkeitsfaktor mit Sockelschutz

) aus Formel (9) und (10) ergibt sich daraus durch weitere Trivialumformung schließlich der neutrale Nachhaltigkeitsfaktor mit Sockelschutz  in Formel (11).

in Formel (11).

(9)

(9)

(10)

(10)

(11)

(11)

4 Methodik und Annahmen der Projektionsmodelle

4.1 Semiaggregierte Projektion der Rentenversicherung

Die finanziellen Rahmenbedingungen der GRV schreiben wir ausgehend vom Basisjahr 2021 anhand des von Seuffert (2022) beschriebenen Rentensimulationsmodells GPS fort. Auf Grundlage einer Projektion der Bevölkerungsentwicklung gemäß den Annahmen der mittleren Variante der 15. Koordinierten Bevölkerungsvorausberechnung des Statistischen Bundesamtes sowie semiaggregierter Daten der altersspezifischen Anwartschaften der Deutschen Rentenversicherung bietet GPS Projektionsdaten für die Entwicklung der Einnahmen und Ausgaben der GRV sowie zentraler Maßzahlen wie des Rentenwerts, des Beitragssatzes und des Rentenniveaus. Neben den Annahmen der Bevölkerungsprojektion unterstellt GPS ein Nominallohnwachstum von 3 Prozent beziehungsweise ein Reallohnwachstum von 1,5 Prozent. Damit sind die langfristigen Wachstumsannahmen vergleichbar mit den Annahmen einschlägiger Arbeiten wie jenen von Rausch (2023), Werding und Läpple (2020) sowie Hagist und Seuffert (2021).[7]

Die periodenspezifische Fortschreibung auf Basis semiaggregierter Anwartschaftsdaten birgt Vorteile für die Modellierung von Reformen bezüglich des Leistungskatalogs und der Leistungsdynamisierung der GRV. Durch Einbindung in die gesamtstaatliche Projektion des Fiskus im Rahmen der auf Auerbach et al. (1991, 1992, 1994) zurückgehenden Generationenbilanzierung[8] werden dabei auch Interaktionseffekte mit den anderen Sozialversicherungen berücksichtigt. Auf diese Weise können sowohl Kenngrößen der GRV wie der Beitragssatz und das Rentenniveau berechnet werden als auch Nachhaltigkeitsindikatoren der Generationenbilanzierung, wie die Maße der impliziten Schulden, der Nachhaltigkeitslücke sowie der Generationenkonten.

Als implizite Schulden wird in der Generationenbilanzierung der Barwert[9] aller künftigen Defizite bezeichnet, die entstünden, wenn die staatliche Einnahmen- und Ausgabenstruktur auf dem Stand des gesetzlichen Status quo verbliebe.[10] Unter der Nachhaltigkeitslücke versteht man die Summe der expliziten und impliziten Schulden relativ zum Bruttoinlandsprodukt (BIP) des Referenzjahres, das in der vorliegenden Arbeit das Jahr 2022 ist.[11] Die Nachhaltigkeitslücke stellt den zentralen Nachhaltigkeitsindikator der Generationenbilanzierung dar.

Ordnet man die in der Projektion künftig zu leistenden Abgaben an den Staat und die empfangenen Leistungen im Barwert den aktuell lebenden Generationen zu, so erhält man die sogenannten Generationenkonten. Diese lassen sich im Vergleich unterschiedlicher Reformszenarien zur Bestimmung der intergenerativen Be- und Entlastungseffekte von Reformmaßnahmen nutzen. Damit erlaubt die Generationenbilanzierung in Verbindung mit GPS die Quantifizierung der Auswirkungen von Reformen auf die Kennzahlen der GRV, die fiskalische Nachhaltigkeit sowie die intergenerative Umverteilung. Dem grundlegenden Leitbild der (Teilhabe-)Äquivalenz in der GRV entsprechend, beinhaltet die semiaggregierte Projektion mittels GPS jedoch keine Elemente zur Modellierung intragenerativer Verteilungseffekte. Im Gegensatz zur Herangehensweise von Rausch (2023), der eine quintilsweise Unterscheidung der Anwartschaftsprojektion in das semiaggregierte Rentenprojektionsmodell MEA-PENSIM einführt und so die Berücksichtigung differenzieller Sterblichkeit in der Ausgabenprojektion ermöglicht, erfolgt die Betrachtung der Einkommens- beziehungsweise Anwartschaftsheterogenität nachgelagert durch Einbindung der Projektionsergebnisse in ein gesondertes mikrodatenbasiertes Projektionsmodell der Versorgungsansprüche. Dies hat den Vorteil, dass die modellierten demografischen und rechtlichen Effekte sowohl auf individueller als auch auf haushaltsspezifischer Ebene anhand der Gesamtverteilung und nicht nur anhand von Einkommensgruppen untersucht werden können.

Die Modellierung der Sockelschutzszenarien erfordert in GPS zunächst eine Unterscheidung zwischen geschützten und ungeschützten Anwartschaften. Die semiaggregiert projizierte Entgeltpunktsumme wird daher anhand der in Abschnitt 4.2 beschriebenen mikrodatenbasierten Projektion der Verteilung der Anwartschaften in geschützte und ungeschützte Entgeltpunkte aufgeteilt. Zur Berechnung der Rentenzahlungen werden diese beiden Entgeltpunktsummen schließlich mit den jeweiligen Rentenwerten gewichtet. Je nach Ausmaß und Ausgestaltung des Sockelschutzes verändern sich hierdurch die Gesamtausgaben, woraus wiederum eine Veränderung der Rentenwerte und der sonstigen Maßzahlen der GRV in den folgenden Perioden resultiert. Die so in GPS projizierten Rentenwerte werden schließlich in das mikrodatenbasierte Projektionsmodell übertragen und erlauben so die Untersuchung der künftigen Verteilung der Rentenzahlungen bezüglich der realen Kaufkraft. Darüber hinaus könnten durch die Einbindung in den Mikrodatensatz in zukünftigen Untersuchungen auch Anwartschaften aus sonstigen Vorsorgewegen in der Untersuchung berücksichtigt werden.

4.2 Mikrodatenbasierte Projektion der Verteilung der Anwartschaften mittels SOEP-RV

Zur Projektion der Verteilung der Rentenanwartschaften orientieren wir uns am methodischen Vorgehen von Toussaint (2023), Metzger und Schoder (2013) sowie Schoder (2011). Die Anwartschaften der Beobachtungen im Erwerbsalter von 20 bis 65 Jahren werden auf Grundlage von Verlaufsdaten des Anwartschaftserwerbs heutiger RentnerInnen bis in den individuellen Renteneintritt fortgeschrieben. Der Projektionszeitraum endet mit dem Renteneintritt des jüngsten beobachteten Jahrgangs im Jahr 2059.

Als Datengrundlage für die Mikrodatenprojektion dient uns dabei, anders als in den drei oben genannten Veröffentlichungen, das Sozio-oekonomische Panel (SOEP) in Form des SOEP-RV-Datensatzes. Dieser seit 2022 verfügbare Datensatz kombiniert die Daten des SOEPs mit den administrativen Daten der Deutschen Rentenversicherung im Erhebungsjahr 2020. Durch die Zuordnung dieser Daten an die Befragungsdaten des SOEP anhand der Sozialversicherungsnummer ermöglicht der SOEP-RV-Datensatz erstmalig die gemeinsame Untersuchung derart hochqualitativer Rentenanwartschaftsdaten mit den sozioökonomischen Mikropaneldaten des SOEP. Von besonderem Interesse ist dabei die Möglichkeit der Auswertung der Rentenanwartschaftsdaten auf Haushaltsebene, die insbesondere im Kontext der Grundsicherungswirkung der GRV von Bedeutung ist. Wir verwenden für die Analyse der Daten des Rentenbestands den SOEP-RTBN[12] und für die der aktiv Versicherten die Versichertenkontenstichprobe SOEP-VSKT[13]. So entsteht eine repräsentative Datengrundlage zur Untersuchung aller künftigen Rentnergenerationen bis ins Jahr 2059.[14]

Als RentnerInnen im Basisjahr des Mikrodatensatzes[15] betrachten wir ausschließlich die AltersrentnerInnen des SOEP-RTBN, wohingegen wir für die projizierten Rentenzugänge ab 2021 ausschließlich Personen ohne bisherigen Leistungsbezug aus dem SOEP-VSKT-Datensatz berücksichtigen. Die Fortschreibung der Entgeltpunkte bis zum Jahr des Renteneintritts erfolgt auf Basis der arithmetischen Mittelwerte jährlich erworbener Entgeltpunkte je nach Altersjahrgang, Geschlecht und Bildungsstand aus der Versichertenkontenstichprobe. Die zugewiesenen Mittelwerte werden mittels der relativen Einkommensposition innerhalb der 5-jährigen Altersklasse, in welcher sich das Individuum 2020 befand, skaliert. Damit nehmen wir an, dass die altersspezifische relative Einkommensposition des Individuums über den gesamten Zeitraum der Fortschreibung konstant bleibt. Das Jahr des Renteneintritts wird für jede Beobachtung nach den gesetzlichen Bestimmungen für das Renteneintrittsalter nach Regelaltersgrenze abgebildet. Die Sterblichkeit der Individuen wird über den Gewichtungsfaktor, der nach dem Anteil der Jahrgangsgröße (0 bis 100 Jahre) skaliert ist, berücksichtigt. Die Summe aus den bereits erworbenen Entgeltpunkten und den projizierten Entgeltpunkten zum Zeitpunkt des Renteneintritts bildet die Grundlage für die Ermittlung des Rentenzahlbetrags.

Überblick über die betrachteten Szenarien

|

Szenario |

Beschreibung |

|

Basisszenario |

Beibehaltung des Rechtstandes vom 1. Januar 2024 |

|

neutraler Sockelschutz |

Einführung eines intergenerativ neutralen Sockelschutzes mit den Abstufungen von 15, 30, 45 Entgeltpunkten und auf Niveau der Grundsicherung (28 Entgeltpunkte) |

|

leistungsausweitender Sockelschutz |

Einführung eines leistungsausweitenden Sockelschutzes von 15 Entgeltpunkten wie beispielsweise von Rausch (2023) vorgeschlagen |

|

Rentenniveauhaltelinie |

Dauerhafte Fortführung der Rentenniveauhaltelinie von 48 % |

|

ohne Beitragssatzfaktor |

Kein Beitragssatzfaktor in der Rentenanpassung |

|

Transparenzvorschlag |

Kein Beitragssatzfaktor in der Rentenanpassung; Parameter |

Quelle: eigene Zusammenstellung

4.3 Messung der Absicherungs- und Umverteilungswirkung

Als Indikator für die Eignung der GRV als Instrument zur Vermeidung von Altersarmut verwenden wir das Konzept der Rentengrundsicherungsquote. Diese zeigt an, welcher Anteil der Renten nach Sozialabgaben unterhalb des Grundsicherungsniveaus liegt.[16] Damit unterscheidet sie sich von gängigen Indikatoren des Leistungsniveaus, die die Höhe der Renten typischerweise in Relation zum Lohnniveau bemessen. Das Grundsicherungsniveau wird für das Jahr 2023 mit dem durchschnittlichen Bedarf der EmpfängerInnen von Grundsicherung im Alter laut dem Statistischen Bundesamt (2023) in Höhe von 920 Euro bemessen und in den Folgejahren mit der unterstellten Reallohnwachstumsrate von 1,5 Prozent fortgeschrieben.[17] Zudem werden aus den ermittelten Rentenzahlbeträgen unter Berücksichtigung der szenarienabhängigen Sozialversicherungsbeiträge die Bruttorenten nach Sozialversicherungsabzug berechnet. Die Leistung des Versorgungswegs GRV wird dabei isoliert von weiteren Vorsorgeformen wie beispielsweise jener der zusätzlichen oder privaten Vorsorge betrachtet.[18] Im Gegensatz zur Grundsicherungsquote der RentnerInnen, also dem Anteil der Rentner, die Grundsicherungsleistungen empfangen, stellt die Rentengrundsicherungsquote somit nicht die Lebenswirklichkeit der RentnerInnen dar, sondern das Potenzial der GRV zur Sicherstellung der Basisversorgung. Für die Haushaltsebene wird die Summe der Rentenzahlbeträge aller Haushaltsmitglieder ins Verhältnis zur Summe der Grundsicherungsbeträge unter Berücksichtigung der Äquivalenzeinkommensfaktoren der OECD gesetzt.

Nachhaltigkeitslücken in den Reformszenarien

Quelle: eigene Berechnungen

5 Wirkung der Reformszenarien auf semiaggregierter Ebene

5.1 Reformszenarien und fiskalische Nachhaltigkeit

Wir betrachten in diesem Aufsatz die intragenerativ umverteilenden Reformoptionen in verschiedenen nachhaltigkeitsneutralen Sockelschutzszenarien. In diesen Szenarien findet die Verteilung im Gegensatz zum leistungsausweitenden Sockelschutz, wie ihn beispielsweise Rausch (2023) vorschlägt, ausschließlich zwischen den RentnerInnen statt. Darüber hinaus betrachten wir auch die Nachhaltigkeitswirkung verschiedener Reformoptionen, die auf eine intergenerative Lastenverteilung ausgerichtet sind.

Das Szenario „Rentenniveauhaltelinie“ unterstellt eine Verstetigung der Rentenniveauhaltelinie von 48 Prozent über den aktuellen Geltungszeitraum bis 2025 hinaus. Im Basisszenario ist dagegen der Rechtsstand vom 1. Januar 2024 dargestellt, der ab 2026 die Dynamisierung des Rentenwertes anhand der modifizierten Bruttolohnentwicklung und eines Nachhaltigkeitsfaktors mit dem Parameter  von 25 Prozent vorsieht. Zur Veranschaulichung der Auswirkungen einer Rentenanpassung ohne Beitragssatzfaktor und mit einem Nachhaltigkeitsfaktor mit dem Parameter

von 25 Prozent vorsieht. Zur Veranschaulichung der Auswirkungen einer Rentenanpassung ohne Beitragssatzfaktor und mit einem Nachhaltigkeitsfaktor mit dem Parameter  von 42 Prozent betrachten wir darüber hinaus ein Szenario „ohne Beitragssatzfaktor“, in dem der Parameter des Nachhaltigkeitsfaktors bei 25 Prozent verbleibt, sowie das Szenario „Transparenzvorschlag“, in dem eine Erhöhung von den Beitragssatzfaktor ersetzt.

von 42 Prozent betrachten wir darüber hinaus ein Szenario „ohne Beitragssatzfaktor“, in dem der Parameter des Nachhaltigkeitsfaktors bei 25 Prozent verbleibt, sowie das Szenario „Transparenzvorschlag“, in dem eine Erhöhung von den Beitragssatzfaktor ersetzt.

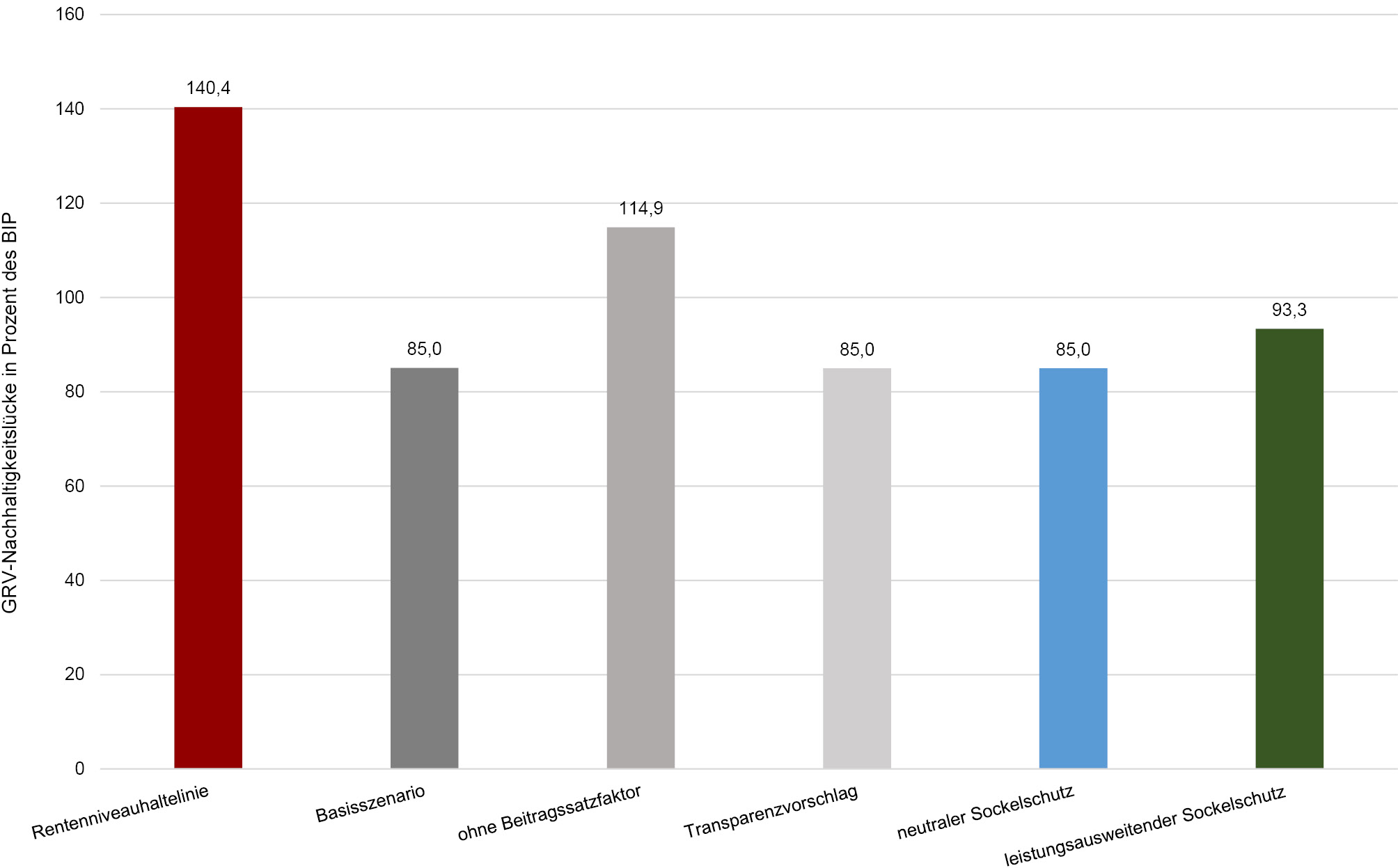

Zur Gegenüberstellung der Nachhaltigkeitswirkung der untersuchten Reformszenarien zeigt Abbildung 1 die jeweiligen Nachhaltigkeitslücken. Im Basisszenario unterstellen wir den gesetzlichen Status quo zum 1. Januar 2024. Im Fall einer entsprechenden Rentendynamisierung, die ab 2026 wieder ohne Berücksichtigung eines Mindestrentenniveaus anhand der Rentenanpassungsformel vorgenommen wird, ergibt sich eine Nachhaltigkeitslücke von 85 Prozent. Auch für den Fall einer intergenerativen Lastenteilung werden künftige Generationen folglich eine beträchtliche Mehrbelastung durch die GRV erfahren. Eine dauerhafte Fixierung des Rentenniveaus würde künftige Mehrausgaben der GRV im Barwert von 55,4 Prozent des BIP nach sich ziehen und ließe die Lasten des demografischen Wandels ausschließlich beitragsseitig wirksam werden. Die Nachhaltigkeitslücke von 114,9 Prozent im Szenario ohne Beitragssatzfaktor zeigt, dass im Basisszenario eine demografisch induzierte Belastung der GRV von 29,9 Prozent des BIP durch den Beitragssatzfaktor umverteilt wird, ohne im Parameter  25 Prozent des Nachhaltigkeitsfaktors sichtbar zu werden.

25 Prozent des Nachhaltigkeitsfaktors sichtbar zu werden.

Rentenwert (oberhalb des Sockels) relativ zum Basisszenario in den Sockelschutzszenarien

Quelle: eigene Berechnungen

Eine Erhöhung des Nachhaltigkeitsfaktors auf  42 Prozent im Rahmen des Transparenzvorschlags hätte dagegen auch ohne Beitragssatzfaktor eine Nachhaltigkeitslücke von 85 Prozent zur Folge und würde den tatsächlichen leistungsseitig wirkenden Teil der demografischen Belastung der GRV wiedergeben. Auch die Nachhaltigkeitslücke für die Einführung eines neutralen Sockelschutzes unterscheidet sich nur marginal von jener des Basisszenarios. Ein leistungsausweitender Sockelschutz der ersten 15 Entgeltpunkte, wie ihn Rausch (2023) vorschlägt, würde die Nachhaltigkeitslücke dagegen um 8,3 Prozentpunkte auf 93,3 Prozent erhöhen.

42 Prozent im Rahmen des Transparenzvorschlags hätte dagegen auch ohne Beitragssatzfaktor eine Nachhaltigkeitslücke von 85 Prozent zur Folge und würde den tatsächlichen leistungsseitig wirkenden Teil der demografischen Belastung der GRV wiedergeben. Auch die Nachhaltigkeitslücke für die Einführung eines neutralen Sockelschutzes unterscheidet sich nur marginal von jener des Basisszenarios. Ein leistungsausweitender Sockelschutz der ersten 15 Entgeltpunkte, wie ihn Rausch (2023) vorschlägt, würde die Nachhaltigkeitslücke dagegen um 8,3 Prozentpunkte auf 93,3 Prozent erhöhen.

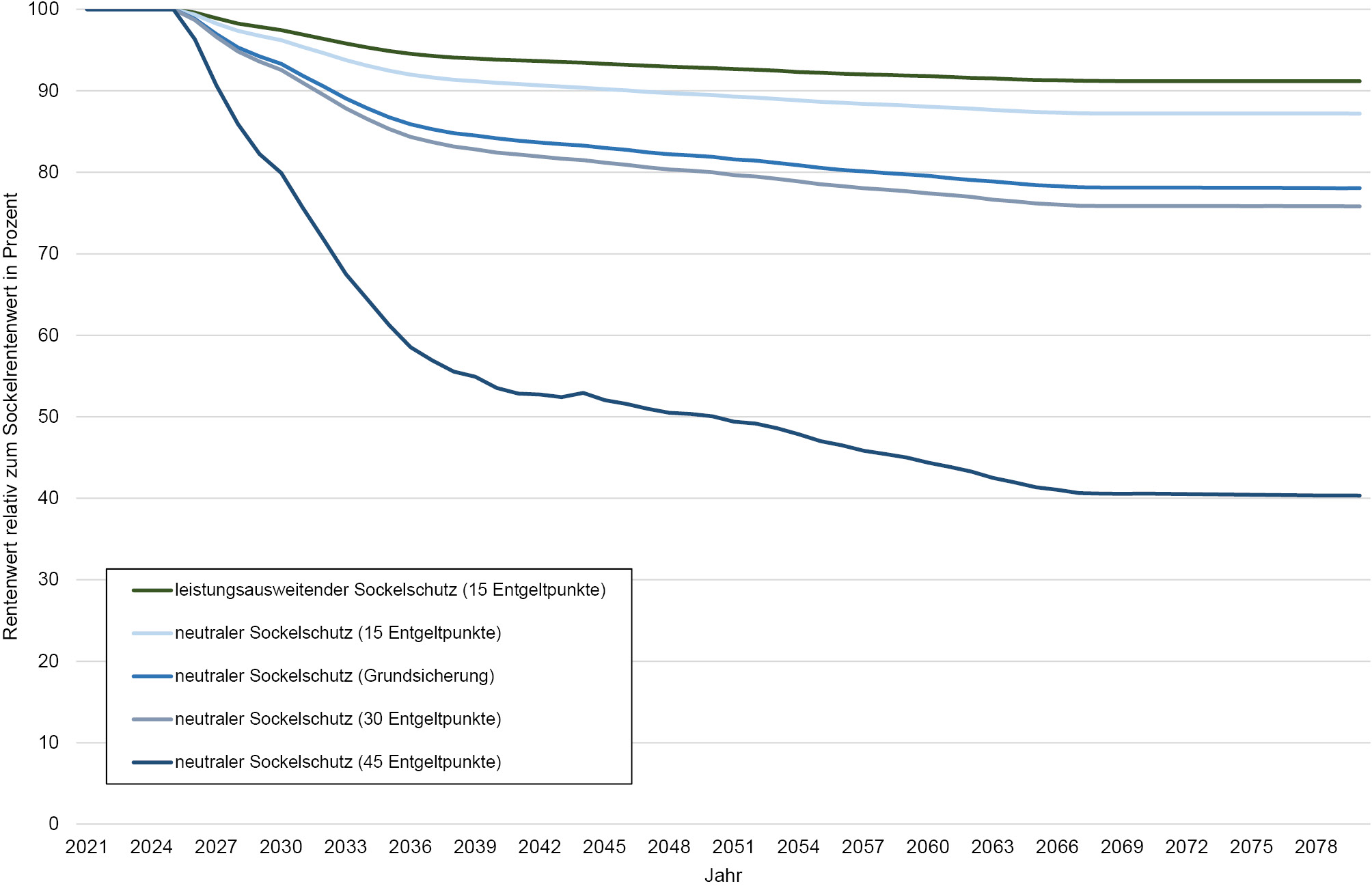

Die Auswirkungen der neutralen Sockelschutzszenarien auf die GRV zeigen sich anhand der zusätzlichen Dämpfung der ungeschützten Entgeltpunkte gegenüber dem Basisszenario in Abbildung 2 sowie anhand der Auswirkung auf die Rentenhöhe in Abhängigkeit der Entgeltpunkte in Abbildung 3.

Der neutrale Sockelschutz von 45 Entgeltpunkten stellt angesichts einer nahezu vollständigen Entwertung des Rentenwertes der Entgeltpunkte oberhalb des Sockels eine praktisch nicht relevante Option dar und ist lediglich als Extremszenario zu betrachten. Eine solche Reduktion wäre einerseits realpolitisch nicht tragbar und andererseits hinsichtlich der resultierenden negativen Arbeitsanreizeffekte vor dem Renteneintritt nicht sinnvoll. Die nachhaltigkeitsneutrale Absicherung des Grundsicherungsniveaus hätte eine deutlich geringere Dämpfung von bis zu 27 Prozent gegenüber dem Basisszenario zur Folge. Auch hier läge ein nicht unerheblicher Anreiz zum vorzeitigen Renteneintritt vor. Gegenüber dem Anreiz zum abschlagsfreien Renteneintritt für besonders langjährig Versicherte ist dieser jedoch als moderat einzuordnen.[19]

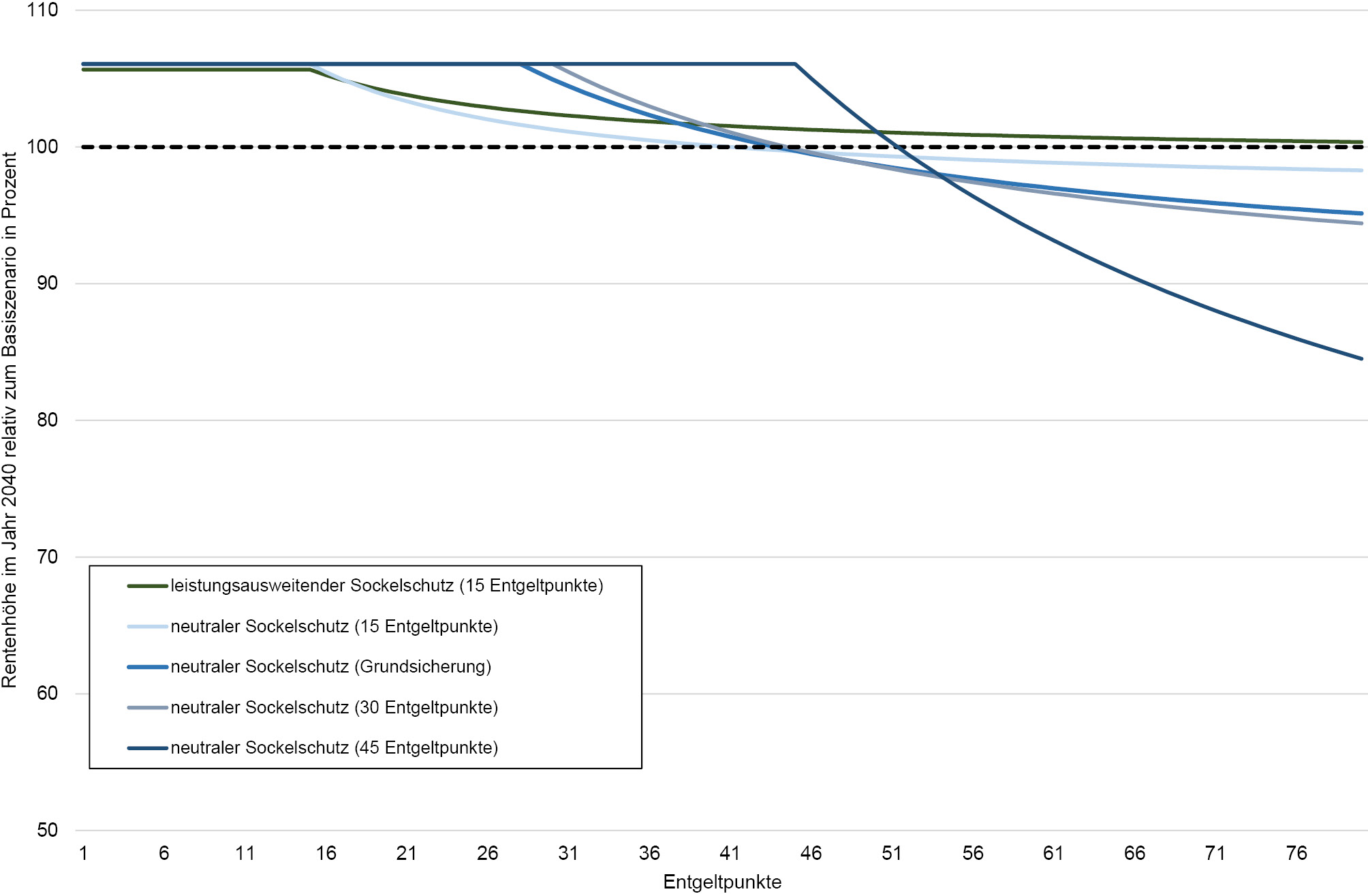

Entgeltpunktspezifische Höhe der Rente relativ zum Basisszenario in den Sockelschutzszenarien

Quelle: eigene Berechnungen

Die Nettobelastung durch einen Sockelschutz auf Grundsicherungsniveau läge im Jahr 2040 für Entgeltpunktekonten ab 44 Entgeltpunkten vor (siehe Abbildung 3). Die Renten der darunter gelegenen Entgeltpunktekonten würden im Vergleich zum Basisszenario angehoben. Diese Grenze der belasteten und entlasteten Entgeltpunktkonten unterscheidet sich für die Szenarien mit einem Schutz unterhalb von 45 Entgeltpunkten vergleichsweise wenig. Bei einem Sockelschutz von 15 Entgeltpunkten liegt sie bei 41 Entgeltpunkten, bei einem Sockelschutz von 30 Entgeltpunkten gerade auf dem Niveau der Standardrente von 45 Entgeltpunkten.

Abbildung 3 zeigt darüber hinaus den zentralen Unterschied zwischen dem neutralen Sockelschutz und dem leistungsausweitenden Sockelschutz. Ersterer stellt im Jahr 2040 die Entgeltpunktkonten bis 41 Entgeltpunkte gegenüber dem Basisszenario besser. Letzterer nimmt dagegen keine intragenerative Umverteilung vor. Unabhängig von der Anzahl der Entgeltpunkte werden durch den leistungsausweitenden Sockelschutz alle RentnerInnen bessergestellt. Die leichte Dämpfung der ungeschützten Entgeltpunkte infolge der erhöhten Ausgaben der GRV und der folglich erhöhten Wirkung des Nachhaltigkeitsfaktors können die Leistungsausweitungen bei Weitem nicht ausgleichen.

5.2 Intergenerative Umverteilungswirkung

Den Nachhaltigkeitslücken in Prozent des BIP liegt die implizite Verschuldung als monetäres Maß der demografischen Belastung zugrunde. Sie quantifiziert die vorrangig aus zukünftig notwendigen Beitragssatzanpassungen entstehende monetäre Belastung künftiger Generationen von BeitragszahlerInnen. Die implizite Verschuldung kann demnach als Maß der intergenerativen Umverteilung betrachtet werden. Dabei ist jedoch zu beachten, dass die künftigen BeitragszahlerInnen ebenfalls künftige RentnerInnen sind. Es handelt sich bei der impliziten Verschuldung folglich um die Brutto-Umverteilung zwischen den Generationen. Zur Bemessung der intergenerativen Netto-Umverteilung ist die generationenspezifische Betrachtung im Rahmen der Generationenkonten notwendig.

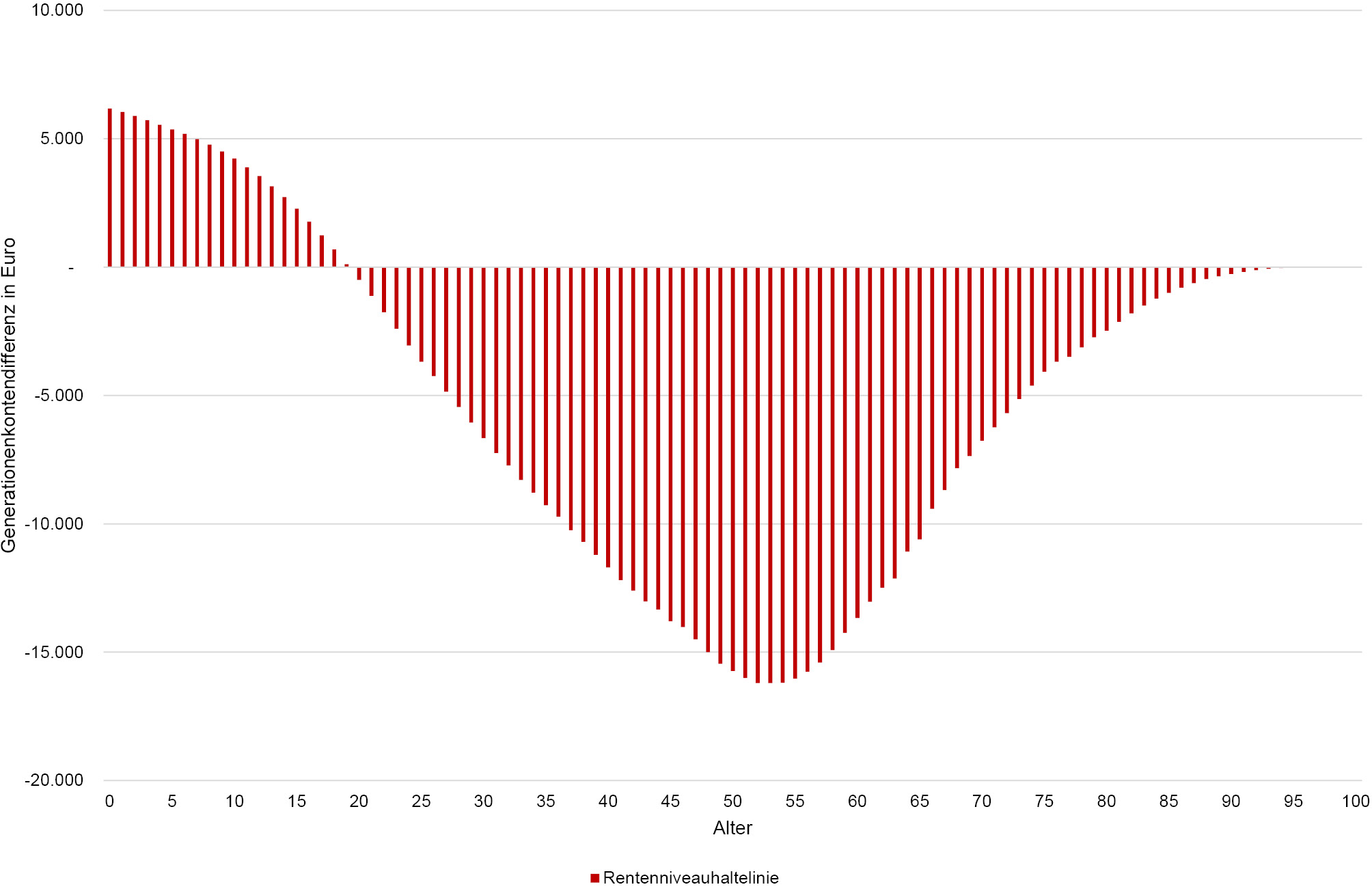

Absolute Veränderung der Generationenkonten gegenüber dem Basisszenario

Quelle: eigene Berechnungen

Abbildung 4 zeigt die Differenzen der Generationenkonten der lebenden Generationen gegenüber dem Basisszenario. Die zugrundeliegenden Generationenkonten basieren auf einer Projektion mit veränderlichem Beitragssatz. Anders als in den Projektionen zur Quantifizierung der impliziten Verschuldung ist also die Status-quo-Annahme konstanter Beitragssätze ausgesetzt.[20] Dies erlaubt die Berücksichtigung der altersspezifischen Lastenzuteilung in Form des Beitragssatzes unter Berücksichtigung künftiger Beitragssatzanpassungen. Die negativen Werte für die Altersjahre ab 20 im Szenario mit Rentenniveauhaltelinie zeigen auf, dass der Großteil der lebenden Generationen im Barwert tatsächlich von einer Fixierung des Rentenniveaus profitieren würde. Mit einer Erhöhung der GRV-Leistungen, die nach Abzug erhöhter Beitragszahlungen im Barwert rund 16.000 Euro pro Kopf beträgt, würden die 53-Jährigen dabei am stärksten von einer Rentenniveauhaltelinie profitieren. Sie unterlägen nur für einen kurzen Zeitraum den erhöhten Beitragssätzen, bevor sie in den Ruhestand einträten und vom erhöhten Rentenwert profitieren würden.

Die Szenarien des neutralen Sockelschutzes verändern die Generationenkonten dagegen nur in geringfügiger Weise durch leichte Schwankungen in der Beitragssatzanpassung. Über alle profitierenden Jahrgänge hinweg ergibt sich aus den Veränderungen der Generationenkonten ein Netto-Umverteilungsvolumen der Rentenniveauhaltelinie im Barwert von rund 631 Milliarden Euro beziehungsweise 16,3 Prozent des BIP. In den Sockelschutzszenarien betragen die entsprechenden Volumina weniger als eine Milliarde Euro und sind damit relativ zum BIP von nicht nennenswerter Größe. Die resultierenden Differenzen der Generationenkonten wären bei einheitlicher Skalierung in Abbildung 4 daher nicht erkennbar und sind dementsprechend nicht dargestellt.

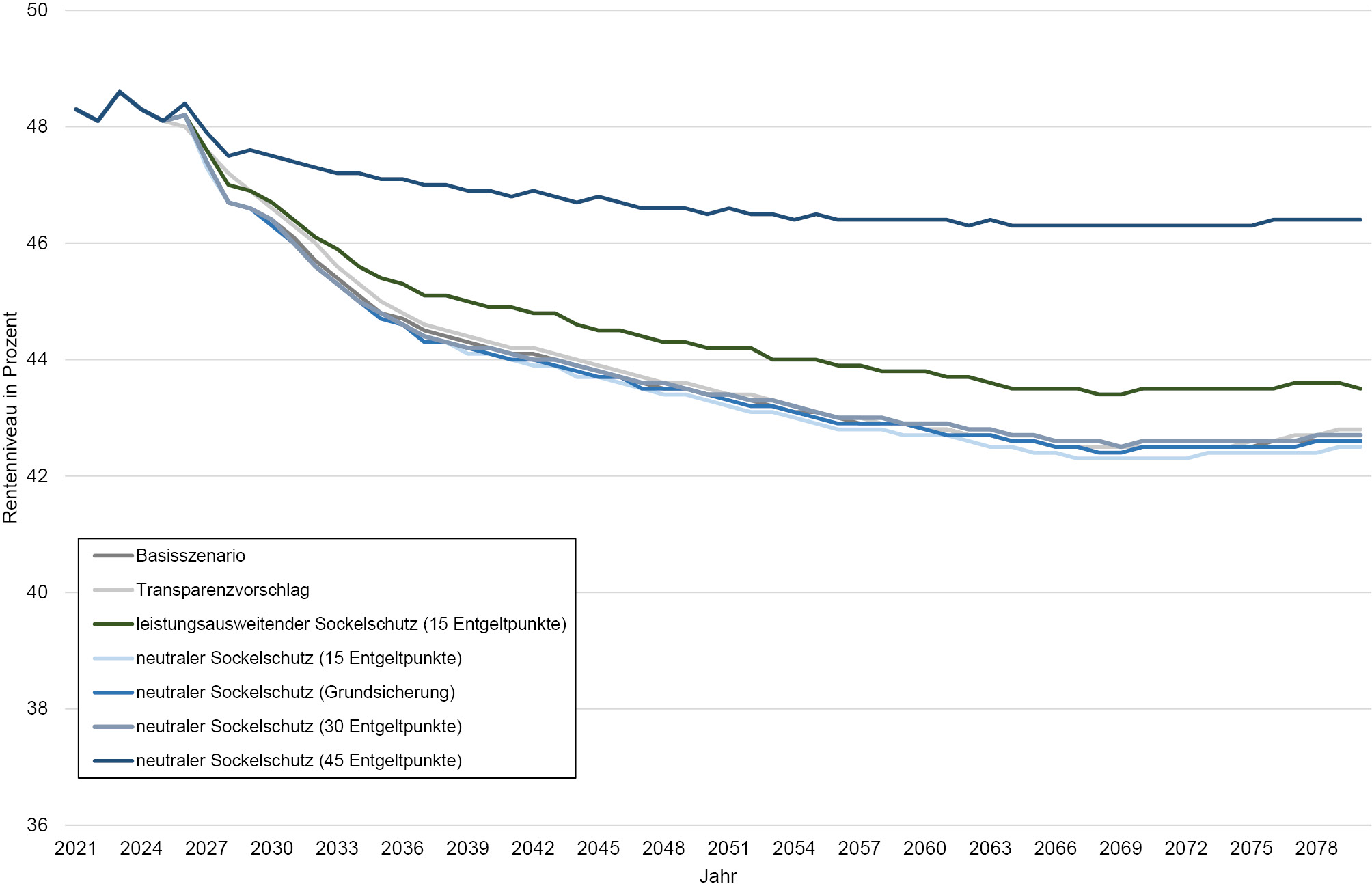

Rentenniveau in den Sockelschutzszenarien

Quelle: eigene Berechnungen

5.3 Rentenniveauentwicklung

Bei der Betrachtung der in Abbildung 5 dargestellten Entwicklung des Rentenniveaus lassen sich drei verschiedene Gruppen von Szenarien identifizieren. In der ersten Gruppe liegen lediglich marginale Auswirkungen auf das Rentenniveau vor. Das Szenario des Transparenzvorschlags repliziert durch die Beibehaltung der Rentenwertentwicklung des Basisszenarios selbstredend auch die Entwicklung des Rentenniveaus aus dem Basisszenario. Der neutrale Sockelschutz von 15 und 28 Entgeltpunkten hat ebenfalls sehr geringe Auswirkungen auf das Rentenniveau. Dies ist darauf zurückzuführen, dass dem Schutz der ersten 15 (28) Entgeltpunkte die Belastung der verbleibenden 30 (17) Entgeltpunkte entgegensteht und die Standardrente insgesamt fast unverändert bleibt. Im Falle des nachhaltigkeitsneutralen Sockelschutzes von 30 Entgeltpunkten beziehungsweise des leistungsausweitenden Sockelschutzes von 15 Entgeltpunkten (siehe Rausch 2023) ergibt sich eine geringfügige beziehungsweise eine merkliche Steigerung des Rentenniveaus.

Im zweiten Fall ist dies durch den gesteigerten Wert der ersten 15 Entgeltpunkte ohne Kompensation der verbleibenden 30 Entgeltpunkte zurückzuführen. Im Fall des neutralen Schutzes von 30 Entgeltpunkten ist der geschützte Sockel dagegen ausreichend groß, um trotz der Kompensation des Wertes der verbleibenden 15 Entgeltpunkte den Gesamtwert der Standardrente leicht anzuheben. Dies zeigt sich insbesondere im direkten Vergleich mit dem Schutz von 28 Entgeltpunkten. Mit zunehmender Zahl der geschützten Entgeltpunkte wird das Sinken des Rentenniveaus durch den Sockelschutz zunehmend abgedämpft. Im Extremszenario eines Schutzes von 45 Entgeltpunkten verbleibt das Netto-Rentenniveau vor Steuern langfristig oberhalb des Wertes von 46 Prozent.

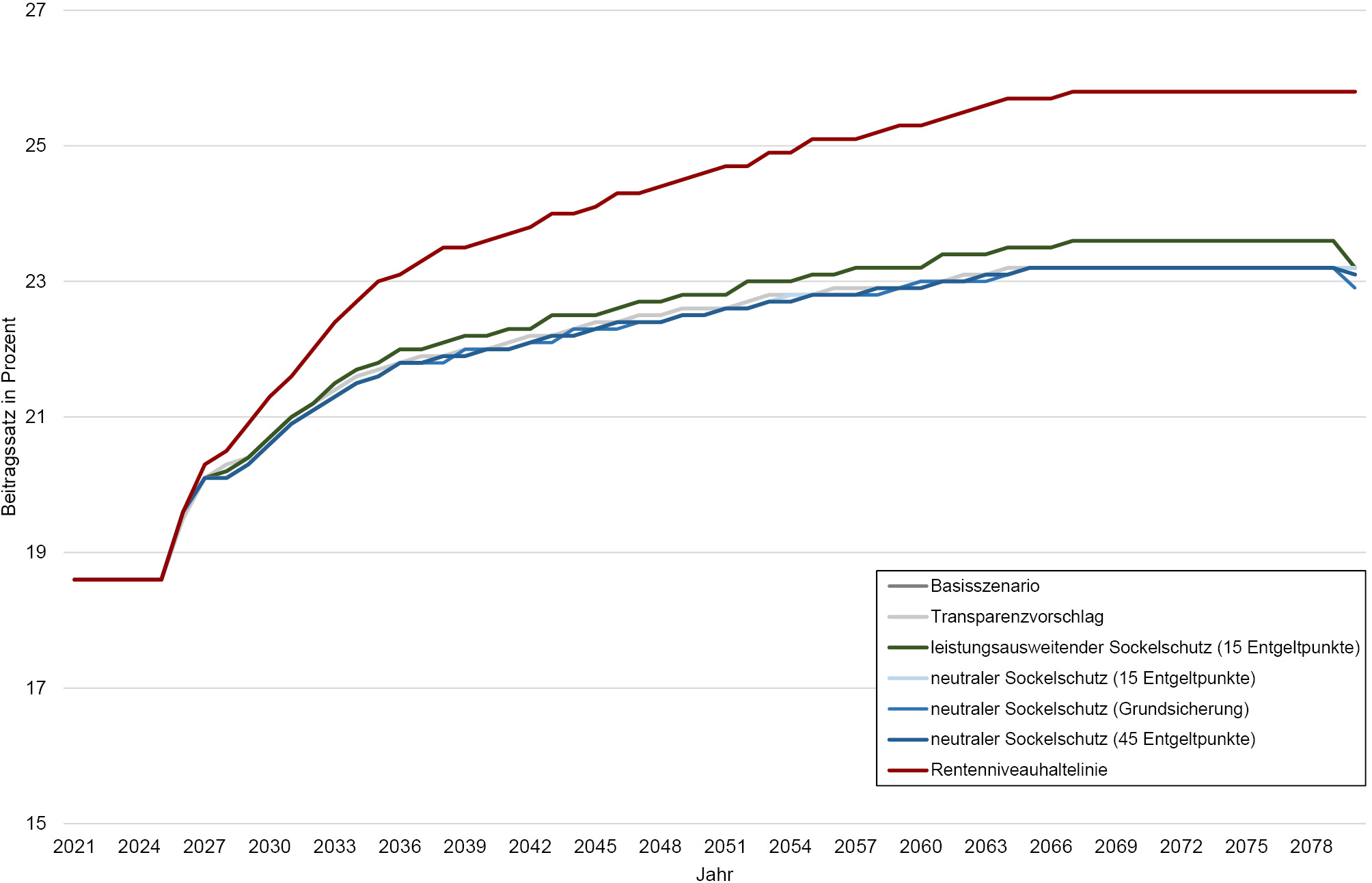

Die Beitragssatzentwicklungen in Abbildung 6 weisen einen spiegelbildlichen Verlauf zu den Rentenniveaus auf. Zur Vermeidung des Sinkens der Rentenniveauhaltelinie müsste der Beitragssatz deutlich steigen und nähme in unserer Projektion ab dem Jahr 2067 einen Wert von 25,8 Prozent an. Der leistungsausweitende Sockelschutz von 15 Entgeltpunkten würde einen deutlich geringeren Anstieg des Beitragssatzes auf bis zu 23,6 Prozent induzieren. Die neutralen Sockelschutzszenarien weichen dagegen lediglich durch Rundungseffekte in der Rentenwert- und Beitragssatzanpassung vom Beitragssatz des Basisszenarios ab und erreichen ab 2065 ein einheitliches Niveau von 23,2 Prozent.

Beitragssatzentwicklung in den Sockelschutzszenarien

Quelle: eigene Berechnungen

6 Wirkung der Reformszenarien auf Haushaltsebene

6.1 Rentengrundsicherungsquote in den Sockelschutzszenarien

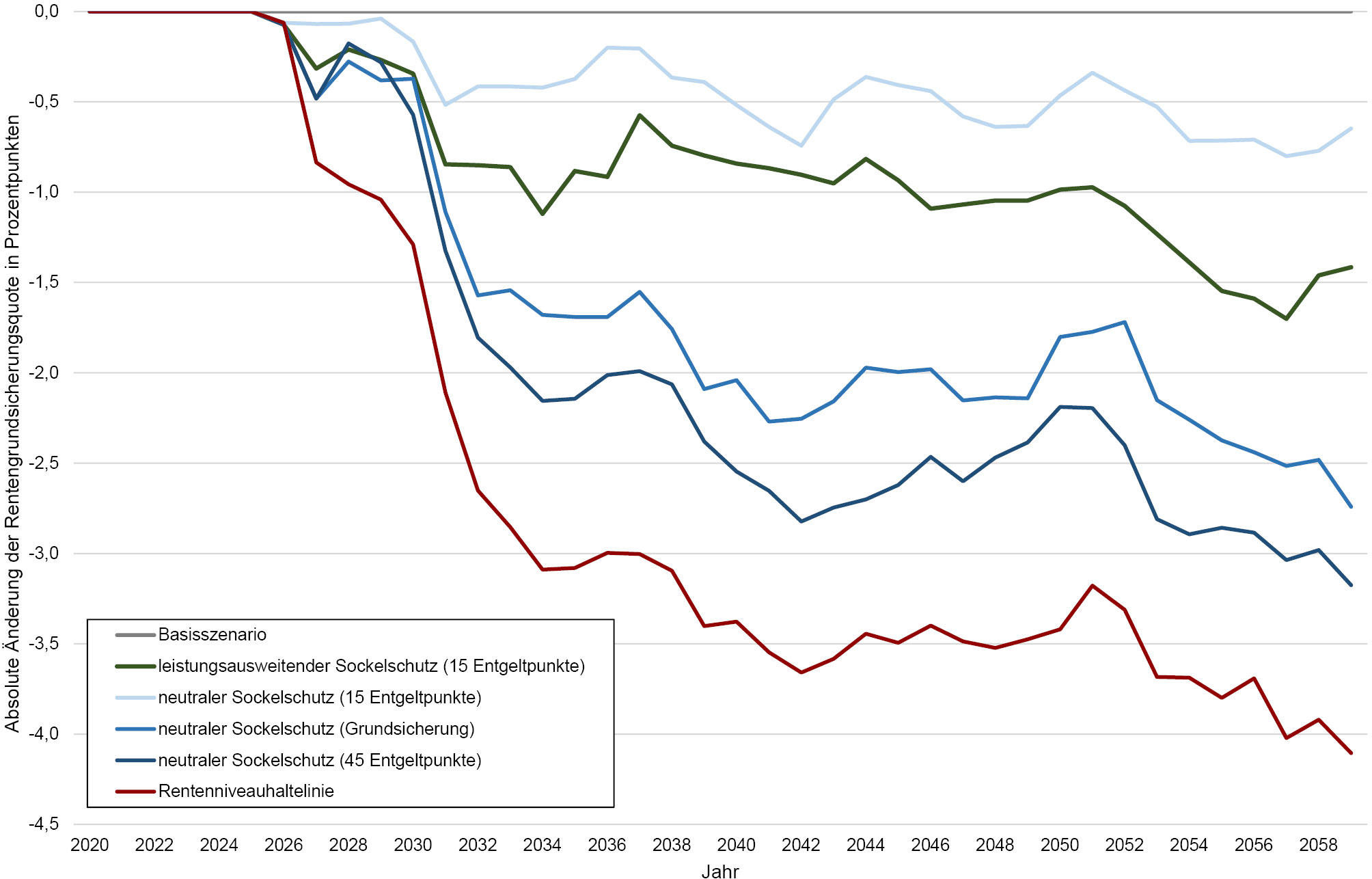

In Abbildung 7 zeigen wir die absolute Änderung der Rentengrundsicherungsquote in den Szenarien gegenüber dem Basisszenario in Prozentpunkten.[21] Die Szenarien des neutralen Sockelschutzes von 15, 28 beziehungsweise 45 Entgeltpunkten zeigen die zu erwartenden Unterschiede in ihrer Wirkung auf das Niveau der Rentengrundsicherungsquote.

Der neutrale Sockelschutz von 15 (28) Entgeltpunkten bewirkt eine Senkung der Rentengrundsicherungsquote um 0,7 (3,0) Prozentpunkte im Jahr 2059. Der neutrale Sockelschutz von 45 Entgeltpunkten bewirkt eine Senkung der Rentengrundsicherungsquote um 3,2 Prozentpunkte im Jahr 2059. Obwohl die zusätzlich geschützten Entgeltpunkte in diesem Szenario oberhalb des Grundsicherungsniveaus liegen, bewirken sie eine Veränderung der Rentengrundsicherungsquote. Dies ist auf die Ausgestaltung der Rentenanpassung zurückzuführen. Durch die modifizierte Bruttolohnanpassung unterliegen die geschützten Entgeltpunkte weiterhin dem Beitragssatzfaktor. Mit zunehmender Projektionsdauer liegen sie daher immer weiter unterhalb der Grundsicherungsschwelle, die mit dem Bruttolohnwachstum fortgeschrieben wird. Die vom zusätzlichen Schutz profitierenden Individuen verfügen daher nicht zwingenderweise über ein geschütztes Renteneinkommen auf Grundsicherungsniveau. Auf Haushaltsebene zeigt unsere Projektion ebenfalls keine nennenswerten Unterschiede zwischen den Rentengrundsicherungsquoten dieser beiden Szenarien.

Absolute Änderung der Rentengrundsicherungsquoten auf Haushaltsebene in den Sockelschutzszenarien

Quelle: eigene Berechnungen

Die Unterschiede des Niveaus der Rentengrundsicherungsquote für den neutralen Sockelschutz des Grundsicherungsniveaus (28 Entgeltpunkte) gegenüber dem Schutz von 15 Entgeltpunkten sind dagegen sowohl absolut als auch relativ betrachtet stark ausgeprägt. Bei weniger als doppelt so vielen geschützten Entgeltpunkten bewirkt der Schutz von 28 Entgeltpunkten eine mehr als viermal so hohe Reduktion der Rentengrundsicherungsquote. Die Ursache für diese erhöhte Wirksamkeit liegt in der Verteilung der Entgeltpunkte begründet.[22] Während 9 Prozent der RentnerInnen im Basisjahr weniger als 15 Entgeltpunkte besitzen, weisen 31 Prozent der RentnerInnen weniger als 28 Entgeltpunkte auf. Aufgrund der Vielzahl der Haushalte, deren Rentenzahlbeträge sich knapp unterhalb des Grundsicherungsniveaus befinden, bewirkt der neutrale Sockelschutz auf Grundsicherungsniveau einen wirksameren Schutz vor Armutsgefährdung. Dennoch ist der Sockelschutz auf Grundsicherungsniveau nicht mit einer Grundrente auf Grundsicherungsniveau zu verwechseln. Auch mit einem Sockelschutz auf Grundsicherungsniveau oder darüber erreicht ein gutes Viertel der Haushalte keine Bruttorente auf dem Niveau der Grundsicherung. Diese Haushalte weisen Entgeltpunktesummen auf, die unterhalb der 28 Entgeltpunkte je Haushaltsmitglied liegen. Sie sind somit unabhängig von den Auswirkungen des demografischen Wandels in der GRV nicht ausreichend abgesichert.[23]

Jährliche absolute Änderung der Rentengrundsicherungsquote im Vergleich zum Basisszenario auf Haushaltsebene in Prozentpunkten

|

Szenario |

Durchschnitt |

Summe |

Barwertsumme |

|

Rentenniveauhaltelinie |

-2,6 |

-102,3 |

-51,8 |

|

Sockel 15 Entgeltpunkte |

-0,4 |

-15,3 |

-7,5 |

|

Sockel 30 Entgeltpunkte |

-1,7 |

-67,6 |

-33,3 |

|

Sockel 45 Entgeltpunkte |

-1,9 |

-72,9 |

-36,2 |

|

Sockel Grundsicherungsniveau |

-1,5 |

-59,6 |

-29,7 |

|

Leistungsausweitender Sockelschutz (15 Entgeltpunkte) |

-0,8 |

-31,7 |

-15,7 |

Anmerkung: Alle Werte beziehen sich auf den Projektionszeitraum bis 2059.

Quelle: eigene Berechnungen

6.3 Rentengrundsicherungsquote im Vergleich zu Rentenniveau und impliziter Schuld

6.3.1 Auswirkungen auf die Rentengrundsicherungsquote

Die Fixierung des Rentenniveaus (siehe Abbildung 5) hätte im Gegensatz zu den neutralen Sockelschutzszenarien eine Erhöhung des Rentenwertes für alle RentnerInnen zur Folge. Der Effekt der Rentenniveauhaltelinie auf die Rentengrundsicherungsquote (siehe Abbildung 7) ist der größeren Anzahl der Betroffenen entsprechend größer als jener des neutralen Sockelschutzes. Auch bei einem extrem umfangreichen Sockelschutz von 45 Entgeltpunkten kann die Rentengrundsicherungsquote nicht in demselben Maß gesenkt werden wie durch die Rentenniveauhaltelinie. Dies ist darauf zurückzuführen, dass der Entlastung der geschützten Entgeltpunkte im neutralen Sockelschutz eine Belastung der ungeschützten Entgeltpunkte gegenübersteht.

Im Haushaltskontext können die Leistungsausweitungen der Rentenniveauhaltelinie in Mehrpersonenhaushalten das äquivalenzgewichtete Haushaltseinkommen teilweise über die Grundsicherungsschwelle heben, sofern die Leistungsansprüche zwischen den Haushaltsmitgliedern sehr ungleich verteilt sind. Dieselben Haushalte werden durch den Sockelschutz jedoch sowohl belastet als auch entlastet und verbleiben damit unterhalb der Grundsicherungsschwelle.

6.3.2 Absolute und relative intergenerative Umverteilung

Für die Untersuchung der intergenerativen Umverteilung in diesem Abschnitt sowie der intragenerativen Umverteilung in Abschnitt 6.4 stellen wir die entsprechenden Barwerte in Tabelle 3 für verschiedene Szenarien einander gegenüber. Betrachtet werden die Szenarien der Fortführung der Rentenniveauhaltelinie, das in diesem Aufsatz vorgestellte neutrale Sockelschutzmodell in den Ausführungen mit 15, 30 und 45 Entgeltpunkten sowie auf Grundsicherungsniveau ebenso wie der leistungsausweitende Sockelschutz in Höhe von 15 Entgeltpunkten.

Neben den absoluten Barwerten der Umverteilung (Spalte 1, 3, 5 in Tabelle 3) zeigen wir auch die jeweilige Effizienz der Maßnahmen. Zur Bemessung der Effizienz hinsichtlich der (Renten-)Armutsvermeidung wird die absolute Umverteilung ins Verhältnis zum Sinken der Rentengrundsicherungsquote gestellt. Den Nenner für diese Kennzahl bildet die Barwertsumme[24] der absoluten Veränderung der Rentengrundsicherungsquote aller Jahre im Projektionszeitraum gegenüber dem Basisszenario. Somit stellt diese Kennzahl (Spalte 2, 4, 6 in Tabelle 3) dar, wieviel Umverteilung notwendig wäre, um die Rentengrundsicherungsquote für ein Jahr um einen Prozentpunkt zu senken. Wir bezeichnen den Nenner dieses Verhältnisses im Folgenden als jährliche Veränderung beziehungsweise jährliche Senkung der Rentengrundsicherungsquote. Um die Vergleichbarkeit zwischen der auf das Basisjahr diskontierten intergenerativen Umverteilung und der Veränderung der Rentengrundsicherungsquote zu gewährleisten, wird letztere ebenfalls diskontiert.[25]

Tabelle 2 zeigt verschiedene Kennzahlen für die Änderung der Rentengrundsicherungsquote im Vergleich zum Basisszenario. Neben der Barwertsumme sind auch die Summe der jährlichen Veränderungen ohne Diskontierung sowie der Durchschnitt der jährlichen Veränderungen dargestellt. Die nicht diskontierte Summe der Veränderungen entspricht der Fläche über den Kurven in Abbildung 7.

Umverteilung infolge der Senkung der Rentengrundsicherungsquote (RQ) in Milliarden Euro

|

Szenario |

intergenerativ |

intragenerativ |

||||

|

Individualebene |

Haushaltsebene |

|||||

|

absolut |

je %P ∆ RQ* |

absolut |

je %P ∆ RQ* |

absolut |

je %P ∆ RQ* |

|

|

Rentenniveauhaltelinie |

432,2 |

8,3 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Sockel 15 Entgeltpunkte |

0,2 |

0,0 |

22,1 |

2,9 |

18,5 |

2,5 |

|

Sockel 30 Entgeltpunkte |

0,3 |

0,0 |

60,3 |

1,4 |

51,2 |

1,5 |

|

Sockel 45 Entgeltpunkte |

0,7 |

0,0 |

119,0 |

2,8 |

104,7 |

2,9 |

|

Sockel Grundsicherungsniveau |

0,6 |

0,0 |

54,2 |

1,5 |

45,9 |

1,5 |

|

Leistungsausweitender Sockelschutz (15 Entgeltpunkte) |

64,6 |

4,1 |

0,0 |

0,0 |

0,0 |

0,0 |

Anmerkung: * Veränderung (∆) der Rentengrundsicherungsquote (RQ) in Prozentpunkten (%P). Die Umverteilung im Verhältnis zur Veränderung der Rentengrundsicherungsquote in Prozentpunkten ergibt sich mittels Division durch die Barwertsumme aus Tabelle 2.

Quelle: eigene Berechnungen

Da die intragenerative Umverteilung nicht intertemporal stattfindet und Personen von einer Maßnahme betroffen sein, gleichzeitig aber davon profitieren könnten, wird die interpersonelle Umverteilung dargestellt. Auf der Ebene des Haushaltes wird anstelle der interpersonellen die Umverteilung zwischen den Haushalten betrachtet. Dabei beschränkt sich die Betrachtung jeweils auf den Projektionszeitraum der Mikrodatenprojektion, um die Vergleichbarkeit mit den Ergebnissen zu gewährleisten.

Bis zum Ende des Projektionshorizonts im Jahr 2059 hat die Rentenniveauhaltelinie ein intergeneratives Umverteilungsvolumen im Barwert von 432 Milliarden Euro.[26] Die Umverteilung je Prozentpunkt jährlicher Senkung der Rentengrundsicherungsquote ist für die Rentenniveauhaltelinie mit 8,3 Milliarden Euro je Prozentpunkt ebenfalls mit Abstand am höchsten. Hinsichtlich des Ziels der Senkung der Armutsgefährdung stellt die Fixierung des Rentenniveaus also ein vergleichsweise unpräzises und ineffizientes Instrument dar. Der leistungsausweitende Sockelschutz in Höhe von 15 Entgeltpunkten bringt eine intergenerative Umverteilung von 64,6 beziehungsweise 4,1 Milliarden Euro je Prozentpunkt jährlich gesenkter Rentengrundsicherungsquote mit sich.

Alle neutralen Sockelschutzszenarien belasten junge und künftige Generationen geringfügig, indem sie bis 2059 Personen, die im Basisjahr älter als 43 Jahre sind, im Barwert von insgesamt rund 0,2 bis 0,7 Milliarden Euro entlasten. Diese intergenerative Umverteilungswirkung ist ausschließlich auf rundungsbedingte Schwankungen in der Rentenwert- und Beitragssatzanpassung zurückzuführen.[27] In Relation zur bewirkten jährlichen Senkung der Rentengrundsicherungsquote ergibt dies Werte zwischen 8 und 23 Millionen Euro. Die schwankungsbedingte relative Umverteilung ist dementsprechend vernachlässigbar.

6.4 Intragenerative Umverteilungswirkung des Sockelschutzes

Durch eine Fixierung des Rentenniveaus findet keinerlei Umverteilung zwischen den BezieherInnen von Altersrenten statt, da alle LeistungsempfängerInnen im selben relativen Umfang von der Erhöhung des Rentenwertes profitieren. Auch der leistungsausweitende Sockelschutz bewirkt keine intragenerative Umverteilung der demografischen Belastung, da die zur Leistungsausweitung benötigten finanziellen Ressourcen gänzlich von Seiten der BeitragszahlerInnen getragen werden.

In den neutralen Sockelschutzszenarien findet dagegen eine intragenerative Umverteilung statt. Dabei ist zu beachten, dass die meisten RentnerInnen sowohl vom Schutz der Entgeltpunkte profitieren als auch durch die Senkung des ungeschützten Teils der Entgeltpunkte belastet werden.[28] Die Brutto-Umverteilung ist dementsprechend deutlich höher als die Netto-Umverteilung. Im Gegensatz zur intergenerativen Umverteilung ist die intragenerative Umverteilung jedoch nicht intertemporal. Dementsprechend ist ausschließlich der interpersonelle (nicht der intratemporale und zugleich intrapersonelle) Teil der Umverteilung von Interesse. Daher betrachten wir im Falle der intragenerativen Umverteilung stets die Netto-Umverteilung.

Je höher das Niveau des geschützten Sockels ist, desto höher ist auch die intragenerative Umverteilung. Auf Individualebene werden je nach Szenario zwischen 22,1 Milliarden Euro und 119,0 Milliarden Euro intragenerativ umverteilt (siehe Tabelle 2). Dabei ist zu beachten, dass die Umverteilung auf Individualebene teilweise zwischen Individuen eines Haushaltes stattfindet. Der relative Unterschied zwischen der intragenerativen Umverteilung auf Individualebene und jener auf Haushaltsebene in den verschiedenen Szenarien zeigt, dass zwischen 12 und 16 Prozent der Umverteilung auf Individualebene innerhalb der Haushalte stattfindet. Aufgrund des Subsidiaritätsprinzips der Grundsicherung ist die Umverteilung auf Individualebene von untergeordneter Relevanz. Daher betrachten wir im Folgenden ausschließlich die Haushaltsebene.[29]

Beim neutralen Schutz von 15 beziehungsweise 30 Entgeltpunkten werden im Projektionszeitraum 18,5 respektive 51,2 Milliarden Euro zwischen den Haushalten der Leistungsbeziehenden umverteilt. Die größte intragenerative Umverteilung findet im neutralen Sockelschutzszenario auf Niveau von 45 Punkten statt. Sie beträgt 104,7 Milliarden Euro und umfasst damit nur ein Viertel der intergenerativen Umverteilung zur Fixierung des Rentenniveaus in Höhe von 432,2 Milliarden Euro. Gemessen an der Auswirkung auf die Rentengrundsicherungsquote bietet der Sockelschutz von 45 Entgeltpunkten einen minimalen Vorteil gegenüber dem Schutz auf Grundsicherungsniveau; aufgrund der Definition des Rentenniveaus als Netto-Rentenniveau vor Steuern bewirkt er einen Anstieg des Rentenniveaus. Verfolgt man das Ziel eines hohen Rentenniveaus bei möglichst geringer Umverteilung und unterscheidet man dabei nicht zwischen intragenerativer und intergenerativer Umverteilung, so stellt der neutrale Sockelschutz von 45 Entgeltpunkten die bessere Möglichkeit im Vergleich zur Rentenniveauhaltelinie dar.

Im Gegensatz zum Rentenniveau besitzt die Rentengrundsicherungsquote Aussagekraft über die tatsächliche Verteilung der Renten und ihre Eignung zur Basisversorgung. Unter den betrachteten Szenarien sind der Sockelschutz von 30 Entgeltpunkten und der Schutz auf Grundsicherungsniveau die beiden effizientesten Maßnahmen. Dies zeigt sich in einer intragenerativen Umverteilung von jeweils 1,5 Milliarden Euro je jährlich gesenktem Prozentpunkt der Rentengrundsicherungsquote bei einem absoluten intragenerativen Umverteilungsvolumen von 51,2 beziehungsweise 45,9 Milliarden Euro.[30] Die intragenerative Umverteilungseffizienz dieser Maßnahme ist damit etwa doppelt so hoch wie im Falle des neutralen Sockelschutz in Höhe von 45 Entgeltpunkten, der 2,9 Milliarden Euro pro gesenktem jährlichen Prozentpunkt Rentengrundsicherungsquote umverteilen würde.

Für einen Vergleich des neutralen Sockelschutzes auf Grundsicherungsniveau mit der Rentenniveauhaltelinie sind sowohl die inter- als auch die intragenerative Umverteilungseffizienz zu betrachten. Die Umverteilungswirkung der Szenarien stellt unabhängig von ihrer Dimension (inter- vs. intragenerativ) eine Abweichung vom Äquivalenzprinzip zugunsten des konkurrierenden Ziels der Grundsicherungswirkung dar. Daher berücksichtigen wir bei der Bestimmung der Effizienz der Maßnahmen zunächst beide Formen der Umverteilung.[31] Summiert man die intergenerative und intragenerative Umverteilung für den neutralen Sockelschutz des Grundsicherungsniveaus auf, so werden je jährlichen Prozentpunkt der Rentengrundsicherungsquote 1,56 Milliarden Euro umverteilt. Das entspricht lediglich 18,8 Prozent des (gänzlich intergenerativen) Umverteilungsvolumens von 8,3 Milliarden Euro je Prozentpunkt jährlicher Senkung im Falle der Rentenniveauhaltelinie.

Der obenstehende Vergleich erlaubt daher keine Aussage über die Effizienz der Umverteilung getrennt nach ihrer Dimension. Die neutralen Sockelschutzszenarien weisen – wenn auch in sehr geringem Umfang – auch intergenerative Umverteilungswirkungen auf. Daher bedarf der Vergleich der Effizienz der intragenerativen Umverteilung der Sockelschutzszenarien mit der Effizienz der intergenerativen Umverteilung der Rentenniveauhaltelinie sowie des leistungsausweitenden Sockelschutzes einer Bereinigung. Vermindert man die intergenerative Umverteilung der Rentenniveauhaltelinie um die 0,6 Milliarden Euro, die im Falle des Sockelschutzes auf Grundsicherungsniveau ebenfalls intergenerativ umverteilt werden, so sind den verbleibenden 431,6 Milliarden Euro die 52 Prozentpunkte zuzuordnen, um den die Rentenniveauhaltelinie die Rentengrundsicherungsquote im Barwert über alle betrachteten Jahre senkt. Die bereinigte intergenerative Umverteilung je Prozentpunkt jährlicher Senkung der Rentengrundsicherungsquote beträgt folglich 8,3 Milliarden Euro. Die intragenerative Umverteilung des Sockelschutzes auf Grundsicherungsniveau ist mit 1,5 Milliarden Euro je Prozentpunkt gemessen an der jährlichen Senkung der Rentengrundsicherungsquote folglich mehr als fünfmal so wirksam wie die intergenerative Umverteilung der Rentenniveauhaltelinie.

Der leistungsausweitende Sockelschutz ist ebenfalls deutlich effizienter als die Rentenniveauhaltelinie. Gemessen am Volumen der intergenerativen Umverteilung relativ zur Barwertsumme der Rentengrundsicherungsquote ist er jedoch nicht fünfmal, sondern lediglich doppelt so effizient. Der neutrale Sockelschutz auf Grundsicherungsniveau ist im Vergleich zum leistungsausweitenden Sockelschutz mehr als zweieinhalbmal so effizient. Dies ist teilweise auf die Anzahl der geschützten Entgeltpunkte und teilweise auf die Belastung der Entgeltpunktkonten oberhalb des Sockels zurückzuführen. Der leistungsausweitende Sockelschutz verstärkt durch die Leistungsausweitung die Dämpfungswirkung des Nachhaltigkeitsfaktors und belastet dadurch auch die geschützten Entgeltpunkte. Bei gleichem Niveau geschützter Entgeltpunkte (15) ist die intragenerative Umverteilung des neutralen Sockelschutzes daher weiterhin 1,6-mal so effizient wie die intergenerative Umverteilung des leistungsausweitenden Sockelschutzes.

7 Realpolitische Umsetzbarkeit von Reformvorschlägen

In Anbetracht des Ausmaßes der anstehenden Auswirkungen der demografischen Veränderungen in den Sozialversicherungen ist davon auszugehen, dass weder RentnerInnen noch BeitragszahlerInnen eine einseitige Aufteilung der demografischen Belastung als tragbar wahrnehmen würden. In der Theorie würde sich eine mangelnde Tragbarkeit der Sozialversicherungsbeitragssätze für die BeitragszahlerInnen in der Wahl des Wohnortes beziehungsweise des Arbeitsortes oder in der Art der Beschäftigung äußern. Zusätzlich zur geringen Fertilität könnte mit einer übermäßigen Belastung in den Sozialversicherungen in der Zukunft eine neue Ursache für einen Mangel an gut ausgebildeten Beitrags- und Steuerzahlern entstehen.

Durch den demografischen Wandel befindet sich die Rentenpolitik in der besonderen Situation, dass es für den Medianwähler rational ist, sich für eine Ausweitung beziehungsweise Aufrechterhaltung des Leistungsniveaus der GRV einzusetzen. Dies liegt nicht etwa in einer Verschiebung der Präferenzen oder der Wahrnehmung begründet, sondern darin, dass der Medianwähler aufgrund seines Alters nur noch bedingt für die entstehenden Kosten einer Leistungsausweitung aufkommen muss. Damit wird die GRV gesamtgesellschaftlich zu einem demeritorischen Gut.

Für den alten Medianwähler ist es rational, sich für eine Ausweitung des Leistungsniveaus der GRV gegenüber dem Status quo zu entscheiden. Sowohl die direkten Kosten in Form erhöhter Beiträge als auch indirekte negative gesamtwirtschaftliche und gesamtgesellschaftliche Auswirkungen extremer GRV-Beitragssätze sind für ihn nicht entscheidungsrelevant, belasten jedoch die jüngeren und künftigen Generationen. Der Verzerrungsmechanismus, welcher die Eigenschaft von Rentenleistungen der GRV als demeritorisches Gut legitimiert, ist in diesem Fall das vom Medianwähler bereits erreichte Alter, das durch den demografischen Alterungsprozess gegenüber einer individuellen (ex ante) Perspektive verzerrt ist.

Breyer (2015, S. 227 f.) argumentiert auf Grundlage der theoretischen Untersuchung von Breyer und Stolte (2001), dass die Macht des Medianwählers zur politischen Legitimation in der Ausgestaltung der Sozialversicherungssysteme letztlich der Macht der BeitragszahlerInnen unterliegt, weil diese ausweichen können. Dieser Argumentation folgend würden die derzeitigen Leistungsversprechungen in der GRV von künftigen Regierungen revidiert, sobald sie einen Beitragssatzanstieg induzieren, der die BeitragszahlerInnen veranlasst auszuweichen. Sinn und Übelmesser (2002) erkennen die Möglichkeit der Beeinflussung des Medianwählers durch ein drohendes Ausweichverhalten der BeitragszahlerInnen zwar an, betonen demgegenüber jedoch die politische Macht des alternden Medianwählers. Bereits zwei Jahre vor der Rürup-Reform von 2004 warnten sie, dass mit einem steigenden Medianwähleralter eine Revidierung leistungsdämpfender Maßnahmen drohe. Die Reformentwicklung der GRV der vergangenen zehn Jahre und insbesondere das Vorhaben des Rentenpakets II scheinen dieser Argumentation nun vorerst Recht zu geben.

Die nun ausstehende Frage ist, ob, wann und wie ausgesprochene Leistungsversprechungen in der GRV in der Zukunft wieder zurückgenommen werden können. Mit einer Rentenanpassungsformel ohne Berücksichtigung des Verhältnisses von RentnerInnen und BeitragszahlerInnen, wie sie das Rentenpaket II zumindest zeitweise vorsieht, könnte das Ausweichverhalten der BeitragszahlerInnen eine Abwärtsspirale nach sich ziehen, wenn dies nicht oder nicht rechtzeitig geschieht. Es liegt in der Verantwortung des Gesetzgebers, die BürgerInnen vor einer übermäßigen Nutzung des demeritorischen Gutes der Alterssicherung zu schützen und eine für alle Generationen tragbare Lösung zu finden und umzusetzen.

8 Schlussfolgerungen und Reformvorschlag

8.1 Das Verursacherprinzip und die Verantwortung des Gesetzgebers

Aus Perspektive des Verursacherprinzips wären die Lasten der verringerten Geburtenquote und der längeren Lebenserwartung denjenigen Generationen zuzuordnen, die wenige Kinder bekommen haben und über eine gesteigerte Lebenserwartung verfügen. Es liegt in der Natur der Sache, dass die VerursacherInnen des demografischen Wandels nicht die BeitragszahlerInnen, also die wenigen Kinder sind, sondern die Leistungs- beziehungsweise RentenempfängerInnen – also die vielen Eltern, welche die wenigen Kinder bekommen haben. Gemäß dem Verursacherprinzip wäre demnach die demografische Belastung intergenerativ vollständig den RentnerInnen zuzuordnen.

Tatsächlich werden im Status quo mit dem Nachhaltigkeitsfaktor ( 25 Prozent) und dem Beitragssatzfaktor etwa 42 Prozent der demografischen Belastung leistungsseitig, also für die RentnerInnen, wirksam. Der größere Anteil der Traglast liegt dementsprechend bei den BeitragszahlerInnen. Dabei ist zu beachten, dass die komplexe Wirkungsweise der Rentenanpassungsformel einer transparenten Kommunikation dieser Lastenteilung weder auf gesamtgesellschaftlicher noch auf politischer Entscheidungsebene zuträglich ist. Der Parameter