Die Zukunftsquote: ein neuer Kompass für den Bundeshaushalt

-

Albrecht Bohne

,

Friedrich Heinemann

,

Friedrich Heinemann

Zusammenfassung

In diesem Beitrag beschreiben Albrecht Bohne, Friedrich Heinemann, Thomas Niebel und Michael Thöne das Konzept und die Implementierung einer „Zukunftsquote“ als einen möglichen neuen Kompass zur Bewertung von Staatsausgaben. Ziel dieser Kenngröße ist es, den Haushaltsanteil zu identifizieren, der nicht primär auf einen Gegenwartsnutzen ausgerichtet ist, sondern mit teilweise langen Wirkungsverzögerungen primär Nutzen erst in der Zukunft stiftet. Die Zukunftsquote grenzt sich dabei vom klassischen Investitionsbegriff ab. Die Autoren beschreiben die finanzwissenschaftliche Fundierung des Konzepts und demonstrieren dessen Operationalisierbarkeit für den Bundeshaushalt. Die Berechnungen einer Zukunftsquote für die Bundeshaushalte von 2018 bis 2023 unter Einschluss der extrabudgetären Sondervermögen deuten auf eine steigende Zukunftsorientierung des Bundeshaushalts hin. Allerdings war dieser Anstieg zuletzt den Sondervermögen zu verdanken, die sich in ihrer bisherigen schuldenfinanzierten Konstruktion als nicht verfassungsgemäß erwiesen haben. Der Beitrag schließt mit Überlegungen zur möglichen Nutzung der Zukunftsquote für die Überwachung des Haushalts bis hin zu einer möglichen Rolle für eine reformierte Schuldenbremse.

1 Zukunftsausgaben: Strukturelle Benachteiligung im politischen Prozess

Auch wenn sich politische Entscheidungsträger regelmäßig dazu bekennen, ihre Politik auf künftige Herausforderungen wie Klima oder Bildung auszurichten[1], werden konkrete Budgetentscheidungen stark durch Interessen der Gegenwart bestimmt. Über diese kurzsichtige Präferenz für den Gegenwartsnutzen wird in der finanz- und verhaltensökonomischen Forschung unter dem Begriff der „Gegenwartsverzerrung“ („present bias“) diskutiert. Die Ursachen sind vielfältig (vgl. den Überblick von Yared 2019 und aktuell Busemeyer 2024): In der alternden Gesellschaft verkürzt sich der durchschnittliche Zeithorizont der Wählerinnen und Wähler. Empirisch lässt sich beobachten, dass ein hohes Wachstum der gegenwartsorientierten Sozialausgaben mit einer Einengung von Investitionsspielräumen einhergeht (Schuknecht und Zemanek 2021). Zudem spielen Partikularinteressen eine Rolle, weil bei Gegenwartsprojekten die begünstigten Gruppen identifizierbar sind, was für Maßnahmen mit langer Wirkungsverzögerung nicht gilt. Folglich besteht die Tendenz, dass Mittel zu Gunsten der Langfrist-Agenda in den politischen Entscheidungen durch die rasch wachsenden Budgets für Gegenwartsaufgaben verdrängt werden.

Diese Ursachen für eine Gegenwartsorientierung in der Ausgabenstruktur öffentlicher Haushalte gleichen den Ursachen einer hohen Staatsverschuldung, über die Finanzierungslasten in die Zukunft verschoben werden. Dabei ist zu erwarten, dass Gegenwartsinteressen in der Ausgabenstruktur an Bedeutung gewinnen, je schärfer diese durch eine wirksame Schuldenbegrenzung auf der Finanzierungsseite eingedämmt werden. Nach dem Ende 2023 ergangenen Karlsruher Urteil zur Auslegung der Schuldenbremse (Bundesverfassungsgericht 2023) hat insofern das Anliegen, die Zukunftsorientierung öffentlicher Haushalte mit einer Kennzahl besser zu messen als bisher, weiter an Bedeutung gewonnen. In diesem Beitrag präsentieren wir die theoretischen Grundlagen und die Operationalisierung einer solchen „Zukunftsquote“ und berechnen diesen Indikator für den Bundeshaushalt für die Jahre 2018 bis 2023 unter Einschluss der Sonderhaushalte.[2]

Verbesserte Indikatoren zur Zukunftsorientierung der öffentlichen Haushalte können einen Beitrag zur Transparenz leisten. Sie können offenlegen, inwieweit die Politik rhetorische Bekenntnisse zur Zukunftsorientierung in der budgetären Realität tatsächlich einlöst. Dabei kann zunächst offen bleiben, wie genau die Zukunftsquote eingesetzt werden sollte. Der mildeste Einsatz wäre lediglich informativer Natur. Mit einer Zukunftsquote könnte die Veränderung der Zukunftsorientierung im Haushalt kontinuierlich nachverfolgt werden. Auf der anderen Seite des Einsatzspektrums liegen verbindliche Vorgaben für die Zukunftsquote, zum Beispiel auch im Zusammenhang mit einer reformierten Schuldenbremse (siehe dazu die abschließenden Überlegungen in Abschnitt 7).

Der Begriff der „Zukunftsquote“ ist vergleichsweise jung. Die Expertenkommission Forschung und Innovation hat die Bundesregierung im Jahr 2021 aufgefordert, den „Vorschlag einer Zukunftsquote“ zu prüfen, „die im Haushalt einen festen Anteil für Investitionen in den Bereichen Bildung, Forschung, neue Technologien, Umwelt- und Klimaschutz sowie moderne Infrastruktur u. a. für Digitalisierung vorsieht“ (Expertenkommission Forschung und Innovation 2021, S. 35). Wichtige inhaltliche Vorläufer sind die Diskussion über die „Qualität der öffentlichen Finanzen“ und das „WNA-Budget“ (WNA: wachstums- und nachhaltigkeitswirksame Ausgaben) nach Thöne (2005, 2023). Die Konzeption einer Zukunftsquote knüpft an diesen Vorarbeiten an und entwickelt diese methodisch weiter.

Konzeptionell liegt der Zukunftsquote ein erweiterter Kapitalbegriff zugrunde. Dabei werden Ausgaben berücksichtigt, die nicht nur einen Beitrag zur Bildung von Sachkapital, sondern auch von technischem Wissen, Humankapital und Naturkapital leisten. Damit ist das Konzept von der sonst als Zukunftskompass verwendeten Investitionsquote in beide Richtungen abgegrenzt. Es bezieht Ausgaben ein, die in der Standardsystematik als konsumtiv gelten, schließt aber auch investive Ausgaben aus, wenn deren besonderer Zukunftsbezug fehlt.

Die Operationalisierung orientiert sich an diesem erweiterten Kapitalbegriff und geht zunächst vom Funktionenplan des Bundeshaushalts aus, mit dessen Hilfe jeder Ausgabenfunktion nach Ausschluss-, Primär- und Sekundärkriterien ein Gewicht nach Zukunftsorientierung zugewiesen wird. Eine Nullgewichtung erhalten Ausgaben, bei denen der Gegenwartsnutzen klar im Vordergrund steht, oder die sogar einen eindeutigen Vergangenheitsbezug haben (Ausschlusskriterien). Die Primärkriterien und Sekundärkriterien entscheiden über Aufnahme und Gewichtung in der Zukunftsquote. Die Primärkriterien beziehen sich auf den Beitrag einer Ausgabenart zur Kapitalbildung nach dem verwendeten umfassenden Kapitalbegriff. Die Sekundärkriterien betreffen das Vorliegen einer besonders langen Nutzenverzögerung, positiver Externalitäten sowie einer starken Evidenz für besonders ausgeprägte Zukunftswirkungen. Die Gewichtung in der Zukunftsquote ist umso höher, je mehr dieser Kriterien erfüllt sind. Dabei werden zwei Varianten einer Zukunftsquote konkretisiert, eine enge Variante mit strengeren und eine weite Variante mit milderen Anforderungen an Aufnahme und Gewichtung. Die so erfolgten Gewichtungsentscheidungen werden in einem weiteren Schritt durch Zusatzinformationen aus dem Gruppierungsplan modifiziert. In einem letzten Schritt wird diese zunächst für den Kernhaushalt des Bundes entwickelte Klassifikation für die bedeutsamsten Sondervermögen des Bundes angepasst und berechnet.

Unsere Berechnungen für die Zukunftsquote des umfassenden Bundeshaushalts zeigen, dass dessen Zukunftsorientierung seit 2018 gestiegen ist. Dieser Anstieg wurde in der Pandemie unterbrochen, hat sich danach aber fortgesetzt. Zuletzt hat die Zukunftsquote 2023 im Vorjahresvergleich allerdings stagniert. Die im Vergleich zu 2018 erhöhte Zukunftsquote stützte sich auf besonders hohe Anteile zukunftsorientierter Ausgaben in den Sondervermögen, die in ihrer bisherigen Finanzierungskonstruktion nach dem Urteil des Bundesverfassungsgerichts freilich das Grundgesetz verletzt haben.

Im folgenden Abschnitt 2 erläutern wir zunächst die konzeptionellen Grundlagen der Zukunftsquote und deren Verankerung in der Wachstumsliteratur. In den Abschnitten 3 und 4 beschreiben wir im Detail die Operationalisierung des Konzepts für den Kern-Bundeshaushalt und die wichtigsten Nebenhaushalte. Abschnitt 5 präsentiert die Rechenergebnisse. Nach einer Diskussion der Grenzen und Kritikpunkte am Konzept in Abschnitt 6 schließt der Beitrag in Abschnitt 7 mit Überlegungen zu den Potenzialen des neuen Konzepts für eine Weiterentwicklung der Schuldenbremse.

2 Konzeptionelle Grundlagen einer Zukunftsquotenberechnung

2.1 Ein erweiterter Kapitalbegriff

Es ist die Aufgabe einer Zukunftsquote, diejenigen Ausgaben in einem öffentlichen Haushalt zu markieren, die in der Gegenwart nur einen geringen unmittelbaren Nutzen stiften, aber – mit möglicherweise erheblicher Zeitverzögerung – einen Beitrag zur Verwirklichung von Politikzielen in der Zukunft leisten.

Ein grundlegender Ausgangspunkt des hier vorgestellten Konzepts ist, dass der klassische Investitionsbegriff mit seiner Fokussierung auf die Sachkapitalbildung einerseits zu eng und andererseits zu weit gefasst ist, um die Zukunftsorientierung der Ausgaben angemessen zu würdigen. Nicht alles, was statistisch als öffentliche Investition erfasst wird, kann als produktive Investition gelten. Umgekehrt erbringen einige Arten konsumtiver Ausgaben wichtige volkswirtschaftliche Vorsorge- und Zukunftsleistungen. Der Investitionsbegriff ist somit zu eng, weil auch nicht-investive Ausgaben (beispielsweise Gehälter für Lehrende) einen Zukunftsbeitrag leisten können. Er ist andererseits zu weit für ein zuverlässiges Bild der Zukunftsorientierung, weil auch vergleichsweise kurzlebige Güter (zum Beispiel Fahrzeuge) enthalten sind.

Zentraler konzeptioneller Ausgangspunkt der Zukunftsquote ist ein erweiterter Kapitalbegriff. Neben traditionellen Sachkapitalelementen (wachstumsrelevante Infrastruktur) umfasst dieser erweiterte Kapitalbegriff zusätzlich Humankapital und technisches Wissen als maßgebliche Wachstumsdeterminanten. Darüber hinaus wird das Naturkapital einbezogen, weil die Erhaltung dieser Kapitalkategorie einen unabdingbaren Beitrag zur Zukunftssicherung darstellt. Die Leitfrage für den Einschluss in die Zukunftsquote ist somit, ob und inwieweit eine Position einen Beitrag zu einer dieser umfassenden Kapitalkomponenten leistet.

Das – unbestritten wichtige – Sozialkapital hingegen wird nicht in den erweiterten Kapitalbegriff der Zukunftsquote einbezogen.[3] Aufgrund des unmittelbaren (politischen) Nutzens der entsprechenden Ausgaben in der Gegenwart sind die betreffenden Ausgabenkategorien im politischen Prozess nicht in dem Maße benachteiligt wie beispielsweise Beiträge zur Klimapolitik oder zur Vermehrung des technischen Wissens. Aus demselben Grund sind auch andere essenzielle öffentliche Güter, die für Funktion und Erhaltung eines demokratischen Rechtsstaats unverzichtbar sind, nicht in der Zukunftsquote erfasst. Ausgaben für Gesetzgebung, Justiz, innere und äußere Sicherheit bilden Voraussetzungen für einen stabilen Staat. Doch wegen ihres unmittelbar hohen Gegenwartsnutzens dürften sie im politischen Prozess vergleichsweise weniger in Gefahr sein, vernachlässigt zu werden.[4]

Im folgenden Überblick skizzieren wir selektiv die für die Methodik relevante empirische Literatur mit Blick auf wachstums- und nachhaltigkeitsbasierte Staatsausgaben. Ausführlichere Darstellungen finden sich in vorliegenden Metaanalysen (vgl. unter anderem Thöne 2005, 2023 und Zouhar et al. 2021).[5]

2.2 Wachstumsrelevante Infrastruktur

Öffentliche Investitionen in die Infrastruktur können entscheidende Vorleistungen für die private Produktion darstellen (vgl. Europäische Kommission 2014). Erstens sind Energie-, Verkehrs- und andere Netzwerk-Infrastruktur Vorleistungen für die Unternehmen und haben damit wesentlichen Einfluss auf deren Kosten und damit auf deren Wettbewerbsfähigkeit (vgl. zum Beispiel Pradhan und Bagchi 2013 sowie Timilsin et al. 2024). Zudem steigern staatliche Investitionen die gesamtwirtschaftliche Nachfrage nach Bau- und Erhaltungsaktivitäten (Wang 2002, Esfahani und Ramírez 2003, Phang 2003, Short und Kopp 2005 sowie Pradhan und Bagchi 2013).

2.3 Technisches Wissen

Das Wachstum technischen Wissens – also technischer Fortschritt – ist eine zentrale Determinante der Produktivität. Gerade in den Industriestaaten gelten Aktivitäten in Forschung und Entwicklung (FuE) als ein Schlüssel für hohes und fortgesetztes Wirtschaftswachstum. Hierbei ist auch auf die Komplementarität von privaten und öffentlichen FuE-Investitionen hinzuweisen (vgl. unter anderem Diamond 1999 sowie Guellec und van Pottelsberghe de la Potterie 2000). Dieser herausragenden Rolle entsprechend werden Forschungs- und Entwicklungsleistungen in der VGR als langlebige Investitionen in geistiges Eigentum behandelt (Adler et al. 2014) und nicht als laufender Aufwand.

2.4 Humankapital

Das Aufkommen der „Neuen Wachstumstheorie“ nach Uzawa (1965), Lucas (1988) und Romer (1990), die den wachstumsentscheidenden technischen Fortschritt endogen mit dem „Faktor Mensch“ erklärt, hat der wachstumsökonomischen Betrachtung des Humankapitals den Durchbruch gebracht.

1.4.1 Bildung

Bildung als individuelle Humankapitalinvestition erbringt bei einer Entlohnung nach dem Grenzprodukt der Arbeit Erträge zwischen 5 und 15 Prozent im Jahr (Mincer 1974). Die Berechnungen von Mincer bestätigen sich auch in zahlreichen jüngeren Überprüfungen (vgl. beispielsweise Barro und Sala-i-Martin 1995, Temple 2000, Colombier 2011 und Barro 2013).

Die langfristigen Folgekosten unzureichender Bildung schätzten Hanushek und Wößmann (2019) für Deutschland auf 14 Billionen Euro bis zum Ende des Jahrhunderts. Unzureichend ausgebildete Schülerinnen und Schüler können am Arbeitsmarkt nicht ihr volles Potenzial ausschöpfen. Darüber hinaus entstehen infolge unzureichender Bildung für die öffentlichen Haushalte beachtliche Folgekosten, wie Allmendinger et al. (2011) betonen.

Zugleich hat sich in der empirischen Literatur ein Konsens entwickelt, dass insbesondere die frühkindliche Bildung sowohl für die Produktivität einer Volkswirtschaft als auch für deren inklusive Qualität sehr wichtig ist (vgl. Heckman und Cunha 2007, Fritschi und Oesch 2008 sowie Delalibera und Ferreira 2019). Neben den direkten positiven Effekten auf die Kinder selbst bewirkt ein zeitlich umfassendes Angebot an Bildungs- und Betreuungseinrichtungen auch eine bessere Vereinbarkeit von Beruf und Familie der Eltern. Dies geht mit einem höheren Arbeitsangebot von Eltern einher. Allerdings betrifft dies nicht nur das Arbeitsangebot unmittelbar während der betreuungsintensiven Zeiten im frühkindlichen Alter des Nachwuchses. Durch kürzere Unterbrechungen der Erwerbstätigkeit erhöht sich die Produktivität der Eltern über die gesamte Erwerbsbiographie hinweg.

1.4.2 Weitere Aspekte des Humankapitals

Zweifelsohne ist die Gesundheit als eine Determinante des Humankapitals von zentraler Bedeutung (Strittmatter und Sunde 2013). Allerdings existiert für die Gesundheitsausgaben bei der Ableitung einer Zukunftsquote ein maßgeblicher Unterschied zu den Bildungsausgaben. Ausgaben beispielsweise für die frühkindliche Bildung wirken erst mit erheblicher Zeitverzögerung auf das wirtschaftliche Wachstum. Gesundheitsausgaben stiften demgegenüber einen unmittelbaren Gegenwartsnutzen (Wiederherstellung der Gesundheit, Linderung von Krankheiten) und sind zudem stark auf die ältere Generation konzentriert, die nur noch wenig an der Wertschöpfung beteiligt ist. Trotz ihrer Humankapital-Relevanz sind Gesundheitsausgaben in der alternden Gesellschaft daher im Gegensatz zu Bildungsausgaben durch eine starke Gegenwartsorientierung gekennzeichnet.

2.5 Naturkapital

Maßnahmen zur Erhaltung der natürlichen Lebensgrundlagen, etwa zur Erhaltung der Biodiversität oder im Kontext der Klimapolitik, hier zusammengefasst als Naturkapital, haben häufig eine lange Wirkungsverzögerung bei nur geringem direkten Gegenwartsnutzen.

Wenn Staatsausgaben für das Naturkapital zudem auch das Wirtschaftswachstum positiv beeinflussten, wäre die Zuordnung doppelt gerechtfertigt. Diese Frage hat in Reaktion auf die entsprechende berühmte Porter-Hypothese (Porter und Van der Linde 1995) viel empirische Forschung provoziert. Eindeutig sind die Befunde der Forschung hier nicht; kurzfristig können umweltpolitische Maßnahmen in einigen Sektoren negative Auswirkungen auf die Produktivität haben, in anderen hingegen tatsächlich positive Effekte (Albrizio et al. 2017 und OECD 2021). Ein Manko der Forschung ist dabei, dass sie in der Regel auf die kurze Frist von bis zu fünf Jahren beschränkt ist. Hier sind längerfristige Arbeiten nötig (Dechezleprêtre et al. 2019).[6]

3 Operationalisierung für den Bundeshaushalt

3.1 Der Ansatz im Überblick

Um auf Basis der konzeptionellen Vorüberlegungen eine Zukunftsquote für den deutschen Bundeshaushalt berechnen zu können, bedarf es eines Klassifizierungs- und Bewertungsverfahrens. Dieses muss folgende Voraussetzungen erfüllen. Erstens sollte es einen engen Bezug zu den zuvor beschriebenen Vorüberlegungen und wachstumsempirischen Erkenntnissen aufweisen. Zweitens muss es operationalisierbar sein und möglichst auf Basis bereits vorliegender Haushaltsdaten und Klassifikationen durchgeführt werden können. Drittens sollte es weitgehend immun gegen Manipulationsversuche sein, über die Akteure darauf zielen könnten, von ihnen besonders präferierte Ausgaben als „zukunftsorientiert“ zu deklarieren. Das im Folgenden beschriebene und von uns entwickelte Verfahren ist ein Versuch, diesen drei Anforderungen gerecht zu werden.

Der Bewertungsalgorithmus nutzt Ausschluss-, Primär- und Sekundärkriterien, die in einer engen Beziehung zu den zuvor dargestellten finanzwissenschaftlichen Erkenntnissen stehen. Die Kriterien werden in einem ersten Schritt auf den Funktionenplan des Bundeshaushaltes angewendet, um im Ergebnis jeder Funktion eine konkrete Gewichtung zu geben. Für diese Gewichtung findet eine „enge“ und eine „weite“ Variante Anwendung, was deutlich macht, dass es bei den konkreten Festlegungen immer einen Beurteilungsspielraum gibt. In einem zweiten Schritt werden anhand des Gruppierungsplans investive Maßnahmen identifiziert, die eine zusätzliche Wertung erfahren. Die Nutzung des Funktionen- und Gruppierungsplans macht existierende und differenzierte Haushaltsklassifikationen nutzbar, was die Operationalisierbarkeit entscheidend erleichtert. Außerdem ist die Klassifikation der Ausgaben in Funktionen und Gruppierungen eine etablierte Praxis auf Basis vergleichsweise objektiver Abgrenzungen, was die Gefahr von Manipulationen begrenzt.

Für die Berechnungen werden grundsätzlich „Soll“-Werte herangezogen, welche die geplanten Ausgaben beziffern. Das ermöglicht eine Zeitreihenperspektive, da vergangene Perioden mit Haushaltsentwürfen verglichen werden können. Darüber hinaus sind die Abweichungen zwischen Soll- und Ist-Werten im Kernhaushalt gering (wenige Prozentpunkte). Lediglich bei den Sondervermögen liegen größere Soll-Ist-Abweichungen vor, so dass hier die Ist-Werte im Verfahren berücksichtigt werden (vgl. Abschnitt 4.2).

3.2 Funktionen- und Gruppierungsplan

In der Haushaltssystematik werden Ausgaben und Einnahmen nach dem Funktionen- und Gruppierungsplan klassifiziert. Jeder Ausgaben- oder Einnahmenposten (genannt „Titel“) wird jeweils einer bestimmten Funktion nach dem Funktionenplan und einer bestimmten Gruppe nach dem Gruppierungsplan zugeordnet.

Der Funktionenplan charakterisiert Staatsausgaben hinsichtlich funktionaler Gesichtspunkte, also hinsichtlich des übergeordneten Ziels und des Zwecks der Ausgabe (Bundesministerium der Finanzen 2022a). Die Funktionen sind in einem dreigliedrigen System aufgebaut. Auf der obersten (einstelligen) Ebene sind dies die Hauptfunktionen wie „Gesundheit, Umwelt, Sport und Erholung“ und „Verkehrs- und Nachrichtenwesen“.

Der Gruppierungsplan gliedert Ausgaben und Einnahmen hinsichtlich der Art der Ausgaben (Bundesministerium der Finanzen 2022b). Beispiele für übergeordnete Hauptgruppierungen sind Personalausgaben und sächliche Verwaltungsausgaben. Der Gruppierungsplan ist, ähnlich wie der Funktionenplan, in einem dreistufigen System bestehend aus Hauptgruppen, Obergruppen und Gruppen aufgebaut. Nach dem Gruppierungsplan wird die herkömmliche Investitionsquote errechnet, die alle Ausgaben der Hauptgruppen 7 (Baumaßnahmen) und 8 (Sonstige Ausgaben für Investitionen und Investitionsförderungsmaßnahmen) umfasst.

3.3 Kriterienbasierte Gewichtungen der Funktionen

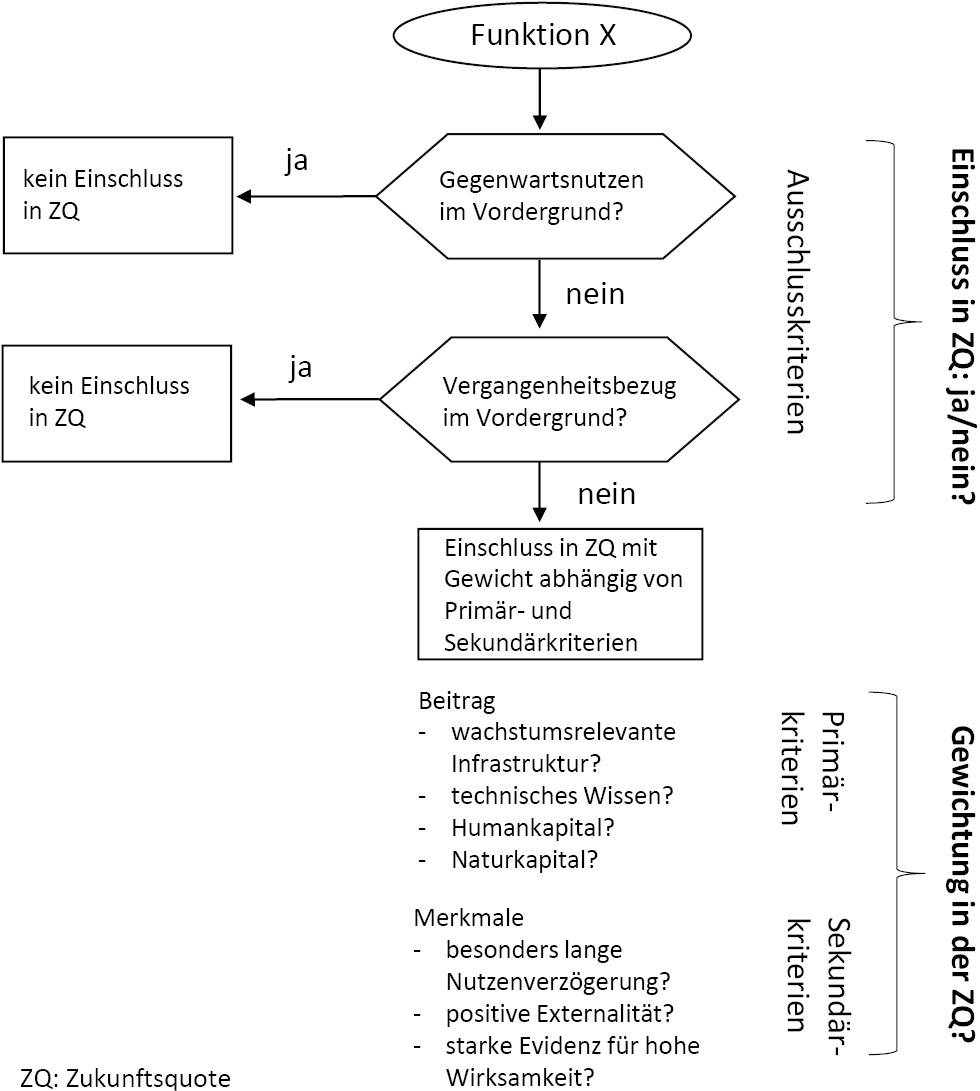

Der hier vorgeschlagene Bewertungsalgorithmus zur Berechnung einer Zukunftsquote macht sich in einem ersten Schritt den Informationsgehalt des Funktionenplans zunutze. Dazu wird jeder genutzten dreistelligen Funktionennummer ein Gewicht für den Einschluss in der Zukunftsquote zugeordnet. Für diesen Zweck werden zunächst zwei Ausschlusskriterien geprüft. Sind diese erfüllt, werden die betreffenden Funktionen mit null gewichtet und damit unmittelbar aus der Zukunftsquote herausgenommen.

Das erste Ausschlusskriterium ist erfüllt, wenn der Gegenwartsnutzen einer Ausgabenklasse deutlich im Vordergrund steht. Das schließt nicht aus, dass es auch indirekte Zukunftswirkungen geben kann. Als Beispiele für ein Überwiegen des Gegenwartsnutzens sind die Bereitstellung gegenwärtiger öffentlicher Güter wie das Rechtssystem, innere und äußere Sicherheit (inklusive Verteidigungsausgaben, die später jedoch eine Wertung über den Gruppierungsplan erfahren) sowie Freizeit und Kultur zu nennen. Das Gleiche gilt für Sozialtransfers (sofern sie beispielsweise nicht vorrangig auf die künftige Arbeitsmarktintegration oder den Bildungserfolg ausgerichtet sind), die Ausgaben für Gesundheit oder Pflege (vgl. 2.4) sowie Zuschüsse zum Rentensystem.

Mit dem zweiten Ausschlusskriterium ist zu prüfen, ob eine Ausgabe einen deutlichen Vergangenheitsbezug hat. Eindeutige Beispiele für den durch diese Prüfung bedingten Ausschluss sind Zinszahlungen oder Schuldentilgung, Pensionsverpflichtungen für vergangene Leistungen oder Kosten im Zusammenhang mit dem Atomausstieg.

Die verbleibenden, nicht anhand der Ausschlusskriterien abschließend beurteilten Funktionen werden mit Hilfe von Primär- und Sekundärkriterien bewertet. Die vier Primärkriterien spiegeln die wesentlichen Bestandteile des erweiterten Kapitalbegriffs wider.

Wachstumsrelevante Infrastruktur (vgl. 2.2): Das erste Primärkriterium bezieht sich auf den traditionellen Kapitalbegriff und ist erfüllt, wenn Investitionen in wachstumsrelevante Infrastruktur vorliegen. Hierzu gehören neben traditioneller Netzinfrastruktur wie Straßen und Schienen auch modernere Infrastruktur wie Glasfaserkabel sowie allgemeine Digitalisierungsmaßnahmen.

Technisches Wissen (vgl. 2.3): Das zweite primäre Prüfkriterium ist, ob eine bestimmte Ausgabengruppe einen Beitrag zur Mehrung des technischen Wissens leistet. Ein Beispiel für die Erfüllung dieses Primärkriteriums sind Förderprogramme für FuE.

Humankapital (vgl. 2.4): Das dritte Primärkriterium bezieht sich auf die Akkumulation von Humankapital. Als Beispiele für Ausgaben, welche dieses Primärkriterium erfüllen, gelten insbesondere Ausgaben im Bildungsbereich.

Naturkapital (vgl. 2.5): Als viertes Primärkriterium wird überprüft, ob die typischen Ausgabentitel einer Funktionenziffer zur Erhaltung des Naturkapitals beitragen. Dies betrifft beispielsweise Maßnahmen, die einen Beitrag zum Schutz der Biodiversität oder zur Treibhausgasneutralität leisten.

Zusätzlich zu diesen vier Primärkriterien, die gemeinsam die wesentlichen Elemente des erweiterten Kapitalbegriffs abdecken, sind für die Gewichtungsentscheidung drei Sekundärkriterien heranzuziehen. Diese betreffen das Vorliegen einer besonders langen Nutzenverzögerung, positiver Externalitäten sowie einer starken Evidenz für besonders ausgeprägte Zukunftswirkungen.

Lange Nutzenverzögerung: Eine besonders starke Nutzenverzögerung (erstes Sekundärkriterium) ist gegeben, wenn eine konkrete Maßnahme einen Großteil ihres Nutzens erst sehr weit in der Zukunft stiftet. Dies ist beispielsweise bei Bildungsmaßnahmen für Kinder im Grundschulalter oder jünger, bei Ausgaben im Bereich der Grundlagenforschung oder bei Klimaschutzmaßnahmen erfüllt, weil sich der damit verbundene Nutzen erst nach Jahrzehnten einstellt.

Positive Externalitäten: Das zweite Sekundärkriterium bezieht sich auf positive Externalitäten und beschreibt staatliche Aktivitäten, die in starkem Maße auch für nicht unmittelbar Begünstigte positive Auswirkungen haben. Ein Beispiel für positive Externalitäten sind Forschungsprojekte, welche wichtige technologische Spillover in andere Wirtschaftsbereiche erzeugen. Diese Betrachtungsweise ist eng mit dem Konzept des öffentlichen Gutes verbunden. Im Sinne der Zukunftsquote erfährt dieses Sekundärkriterium auch dann Anwendung, wenn eine Ausgabe die Bereitstellung eines öffentlichen Gutes fördert, das vom Markt nicht oder nicht ausreichend bereitgestellt würde.

Starke Wirkung: Das dritte Sekundärkriterium schlägt an, falls es bei einer Ausgabenposition gesicherte Hinweise auf eine besonders starke Wirkung gibt. Diese Sichtweise trägt der Erkenntnis Rechnung, dass eine Politikmaßnahme nicht nur durch ihre Kosten, sondern vielmehr durch ihre Wirkung beurteilt werden sollte. Diesem Ansatz folgend gilt das dritte Sekundärkriterium als erfüllt, falls es in der ökonomischen Literatur einen umfassenden Konsens gibt, dass die Wirkung einer bestimmten staatlichen Aktivität besonders ausgeprägt ist. Als Beispiele für diesen Fall gelten Ausgaben im Bereich der frühkindlichen Förderung (vgl. 2.4).

Tabelle 1 gibt einen Überblick über die verwendeten Ausschluss-, Primär- und Sekundärkriterien. Die Bewertung dieser Kriterien mündet in ein fünfstufiges Gewichtungsschema von 0, 25, 50, 75 oder 100 Prozent. Während eine Gewichtung von 0 Prozent immer dann greift, sobald eines der Ausschlusskriterien erfüllt ist, unterscheiden sich die Mindestanforderungen für die höheren Gewichtungen je nach Variante der Zukunftsquote. Tabelle 2 gibt einen Überblick über die erforderliche Anzahl von Primär- und Sekundärkriterien für jede Gewichtung sowie deren jeweiligen Anteile am gesamten Bundeshaushalt des Jahres 2021. Die Anforderungen der „engen Variante“ (Panel B) für eine Aufnahme in die Zukunftsquote und eine stärkere Gewichtung sind dabei strenger als die der „weiten Variante“ (Panel A). Abbildung 1 illustriert zusammenfassend die Vorgehensweise für die kriterienbasierte Prüfung und Gewichtung der Funktionen.

Die Grundlage für diese Bewertungen bilden neben der offiziellen Dokumentation des Funktionenplans (Bundesministerium der Finanzen 2022a) die im Kernhaushalt 2021 in der jeweiligen Funktion enthaltenen Haushaltsposten. Bei der Bewertung einer Funktion wurden also die allgemeinen Ziele sowie die tatsächlich dort subsumierten Titel berücksichtigt. Daher wurde stets nach einer überwiegenden Erfüllung eines Kriteriums gefragt, ohne auszuschließen, dass einzelne Ausgabenposten in einer Funktion die gewählten Kriterien nur wenig oder sogar gar nicht erfüllten. In diesen Entscheidungsprozess floss in besonderem Maße die Höhe eines jeweiligen Ausgabenpostens in Relation zur Gesamtgröße der Ausgaben in der entsprechenden Funktion ein. Somit wurde sichergestellt, dass die im Kernhaushalt mit einer bestimmten Funktion verbundenen Ausgaben überwiegend die gewählten Primär- und Sekundärkriterien erfüllen. Dabei wurde lediglich auf die Ausgaben im Kernhaushalt geachtet, da die Sondervermögen teils eine abweichende Ausgabenstruktur aufweisen und somit gesondert betrachtet wurden (siehe Abschnitt 4.2).

Überblick Bewertungskriterien

|

Art des Kriteriums |

Kriterium |

Beschreibung |

|

Ausschluss |

Gegenwartsnutzen dominiert |

Steht bei dieser Aktivität der Gegenwartsnutzen im Vordergrund, z. B. durch ein gegenwärtiges öffentliches Gut? |

|

Ausschluss |

vergangenheitsorientiert |

Gibt es eine eindeutige Vergangenheitsorientierung? |

|

primär |

wachstumsrelevante Infrastruktur |

Wird hierdurch wachstumsrelevante Infrastruktur aufgebaut? |

|

primär |

technisches Wissen |

Dient diese Ausgabe der Schaffung technischen Wissens? |

|

primär |

Humankapital |

Wird hierdurch Humankapital erzeugt oder gestärkt? |

|

primär |

Naturkapital |

Wird hierdurch ein Beitrag zur Erhaltung des Naturkapitals geleistet? |

|

sekundär |

besonders lange Nutzenverzögerung |

Wird der Nutzen besonders weit in der Zukunft gestiftet? |

|

sekundär |

positive Externalitäten/öffentliches Gut |

Gibt es Hinweise auf positive Externalitäten oder ein öffentliches Gut? |

|

sekundär |

Hinweise auf besonders starke Wirkung |

Gibt es Hinweise auf eine besonders starke Wirkung? |

Quelle: Eigene Zusammenstellung

Überblick Gewichtungen und Anzahl Kriterien

|

Gewichtung |

Mindestanforderung Primärkriterien |

Mindestanforderung Sekundärkriterien |

Anteil am Bundeshaushalt 2021 |

|

Panel A: weite Variante |

|||

|

100 % |

1 |

2 |

7,62 % |

|

75 % |

1 |

1 |

3,20 % |

|

50 % |

1 |

0 |

9,78 % |

|

25 % |

0 |

1 |

0,10 % |

|

0 % |

Übrige |

79,31 % |

|

|

Panel B: enge Variante |

|||

|

100 % |

2 |

2 |

4,21 % |

|

75 % |

1 |

2 |

3,41 % |

|

50 % |

1 |

1 |

3,20 % |

|

25 % |

1 |

0 |

9,78 % |

|

0 % |

Übrige |

79,40 % |

|

Quelle: Eigene Zusammenstellung

Die Bewertung aller 190 im Bundeshaushalt besetzten Funktionen anhand der vorab beschriebenen Ausschluss-, Primär- und Sekundärkriterien fand in einem möglichst objektiven und mehrstufigen Verfahren statt. In einem ersten Schritt haben sechs Projektmitarbeitende alle Funktionen mit den dort enthaltenen Titeln geprüft und diese unabhängig voneinander hinsichtlich der konkreten Kriterien zur Zukunftsträchtigkeit beurteilt. Die Ergebnisse dieser unabhängigen Bewertungen wurden in einem zweiten Schritt zusammengeführt und verglichen. Bei Abweichungen hat sich das Team nach einer neuerlichen Detailanalyse und inhaltlichen Diskussion auf die finale Bewertung verständigt.

Überblick Bewertungsalgorithmus Funktionenplan

Quelle: Eigene Darstellung

3.4 Klassifikationsbeispiele Funktionenplan

Tabelle 3 zeigt beispielhaft für drei Funktionen jeweils einen beispielhaften Budgetposten, die Bewertung der Primär- und Sekundärkriterien und die resultierende Gewichtung in der Variante „eng“.

Die erste dargestellte Funktion „Forschung und Entwicklung“ erfüllt mehrere Primär- und Sekundärkriterien und erhält deshalb die Maximalwertung von 100 Prozent. Der Breitbandausbau erfüllt innerhalb der Funktion „Verbesserung der Wirtschafts- und Infrastruktur“ nur jeweils ein Primär- und ein Sekundärkriterium und wird mit 50 Prozent bewertet. In diesem Beispiel ist davon auszugehen, dass die digitale Infrastruktur nach ihrer Errichtung auch zeitnah genutzt werden kann. Schließlich verdeutlicht das Beispiel der „Steuer- und Zollverwaltung“, dass bei vielen für den Staat essenziellen Aufgaben der Nutzen überwiegend in der Gegenwart liegt und dass daher die entsprechenden Funktionen mit Null gewichtet werden können.

Beispielhafte Bewertungen Funktionenplan

|

Funktion |

beispielhafter Budgetposten im Haushalt 2021 |

konkrete Kriterien & Gewichtung |

|

165 Forschung und experimentelle Entwicklung |

Energietechnologien und effiziente Energienutzung, Forschungs- und Entwicklungsvorhaben rund um grünen Wasserstoff (BMBF, ca. 200 Mio. Euro) |

primär: technisches Wissen; Humankapital (2) sekundär: lange Nutzungsverzögerung; positive Externalitäten; starke Wirkung (3) Gewichtung: 100 % (enge Variante) |

|

692 Verbesserung der Wirtschafts- und Infrastruktur |

Unterstützung des flächendeckenden Breitbandausbaus, BMVI, ca. 920 Mio. Euro |

primär: wachstumsrelevante Infrastruktur (1) sekundär: positive Externalitäten (1) Gewichtung: 50 % (enge Variante) |

|

061 Steuer- und Zollverwaltung |

Bezüge und Nebenleistungen der planmäßigen Beamtinnen und Beamten, BMF, ca. 1,6 Mrd. Euro |

Ausschlusskriterium Gegenwartsnutzen dominiert Gewichtung: 0 % |

Quelle: Eigene Zusammenstellung

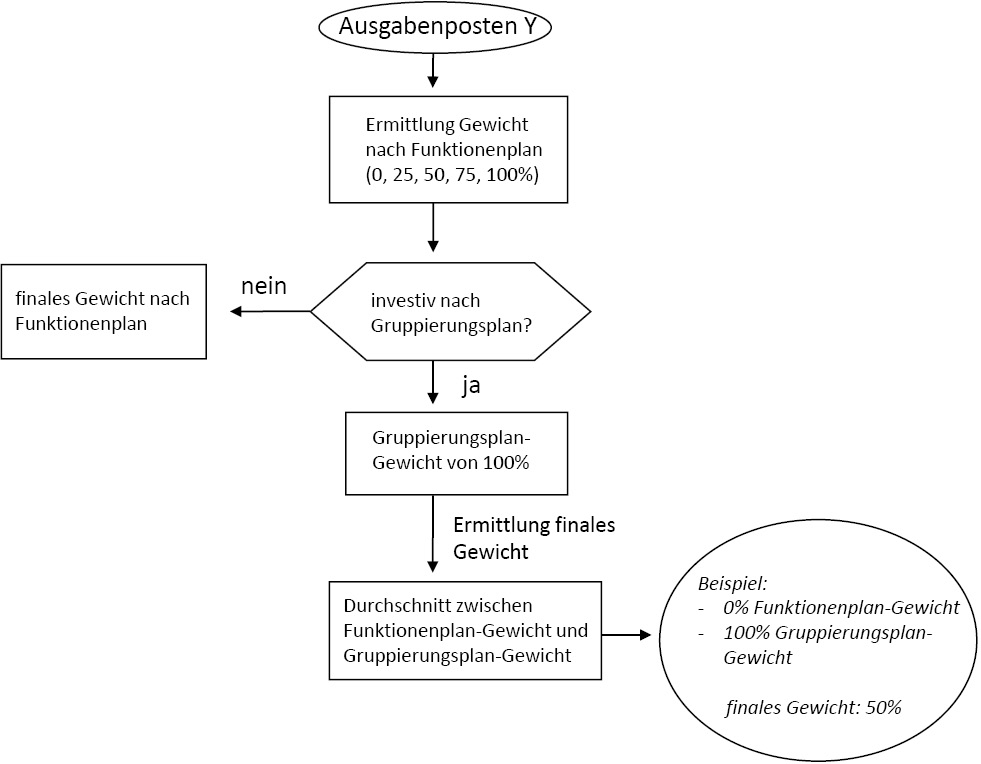

3.5 Einbezug des Gruppierungsplans

Für die Gewichtungsentscheidung werden in einem abschließenden Schritt auch die mit der Klassifikation im Gruppierungsplan verbundenen Informationen genutzt. Der Beweggrund für diese Erweiterung ist die partielle Berücksichtigung des klassischen Investitionsbegriffs. Das Wesen einer als Investition klassifizierten Sachkapitalbildung ist, dass damit für einen längeren Zeitraum die Grundlage für einen künftigen Strom an öffentlichen Leistungen gelegt wird. Das ist auch dann ein Zukunftsbeitrag, wenn sich die betreffende Leistungserstellung auf Aufgaben mit einem überwiegenden Gegenwartscharakter bezieht. Beispielsweise werden in einem Gerichtsgebäude Gegenwartsaufgaben erfüllt, weshalb eine solche Investition gemäß Logik des Funktionenplan-Ansatzes mit null gewichtet wird. Dies wäre als finale Gewichtungsentscheidung jedoch unbefriedigend, weil die Errichtung des Gebäudes eine Grundlage für die Rechtsprechung für einen langen Zeitraum legt. Gleiches gilt für kapitalintensive Verteidigungsgüter, die in der Regel über sehr lange Zeithorizonte genutzt werden können, zu einem gegebenen Zeitpunkt jedoch der Gegenwartsaufgabe äußere Verteidigung dienen und keine weitere wachstumsrelevante Infrastruktur darstellen.

Der Gruppierungsplan, der Ausgaben in übergeordnete Kategorien wie Personalausgaben und Baumaßnahmen aufteilt, liefert die für eine solche Erweiterung notwendigen Informationen. Auf dieser Grundlage wird auch die traditionelle Investitionsquote berechnet, die alle Ausgaben in den Hauptgruppen 7 (Baumaßnahmen) und 8 (sonstige Ausgaben für Investitionen und Investitionsförderungsmaßnahmen) berücksichtigt.

Übersicht Kombination Funktionen- und Gruppierungsplan

Quelle: Eigene Darstellung

Der Gewichtungsalgorithmus gibt über den Gruppierungsplan identifizierten investiven Maßnahmen deshalb eine zusätzliche Wertung, welche die Gewichtungsentscheidung nach dem Funktionenplan erweitert. Investive Maßnahmen aus dem Gruppierungsplan erfahren eine Sonderwertung, die wie eine Art „Bonus-System“ funktioniert. Werden Ausgabenposten im Gruppierungsplan als „investiv“ klassifiziert, dann wird diesen ein finales Gewicht zugeordnet, das als Durchschnitt zwischen dem Gewicht nach Funktionenplan (also 0, 25, 50, 75 oder 100 Prozent) und 100 Prozent berechnet wird. Abbildung 2 illustriert diese Kombination des Funktionen- und Gruppierungsplans.

Die für die Zukunftsquote vorgenommene Investitionsklassifikation aus dem Gruppierungsplan entspricht nicht vollständig der klassischen Investitionsquote. Im Gegensatz zur Berechnungsweise der herkömmlichen Investitionsquote wird die Gruppe 554 („militärische Beschaffungen“) als investiv bewertet, weil hier der Kauf von Waffensystemen im Vordergrund steht, die jahrzehntelang im Einsatz bleiben können.[7] Diese Vorgehensweise führt dazu, dass Verteidigungsgüter in der Zukunftsquote erfasst werden. Diese erhalten auf Basis des Funktionenplans eine Null-Gewichtung (Ausschlusskriterium des überwiegenden Gegenwartsnutzens). Durch die investive Bewertung von militärischen Beschaffungen im Rahmen der Gruppierungsplan-Erweiterung ergibt sich somit für diese eine finale Wertung von 50 Prozent im Rahmen der Zukunftsquote.

Anders als bei der Berechnung der Investitionsquote wird für die Zukunftsquote der Erwerb von Sachgegenständen nicht als investiv klassifiziert, weil die Nutzungsdauer dieser Gegenstände nicht langfristig genug ist. Dies bezieht sich beispielsweise auf die Gruppe 811 („Erwerb von Fahrzeugen“) oder die Gruppe 812 („Erwerb von Geräten und sonstigen beweglichen Sachen“). Nicht einbezogen werden zudem einige der Gruppierungsziffern sowie Obergruppen in der Hauptgruppe 8. Diese beziehen sich auf Ausgaben, die zwar Finanzinvestitionen sind, denen aber der Charakter als (unmittelbare oder mittelbare) Sachinvestition fehlt. Hierzu zählen die allermeisten Darlehen an öffentliche (Obergruppe 85) oder sonstige Bereiche (Obergruppe 86). Darüber hinaus wurde der Erwerb von Beteiligungen und dergleichen im Inland (Gruppe 831) als nicht-investiv gewertet.[8]

4 Umgang mit den Sondervermögen

4.1 Wachsende Bedeutung

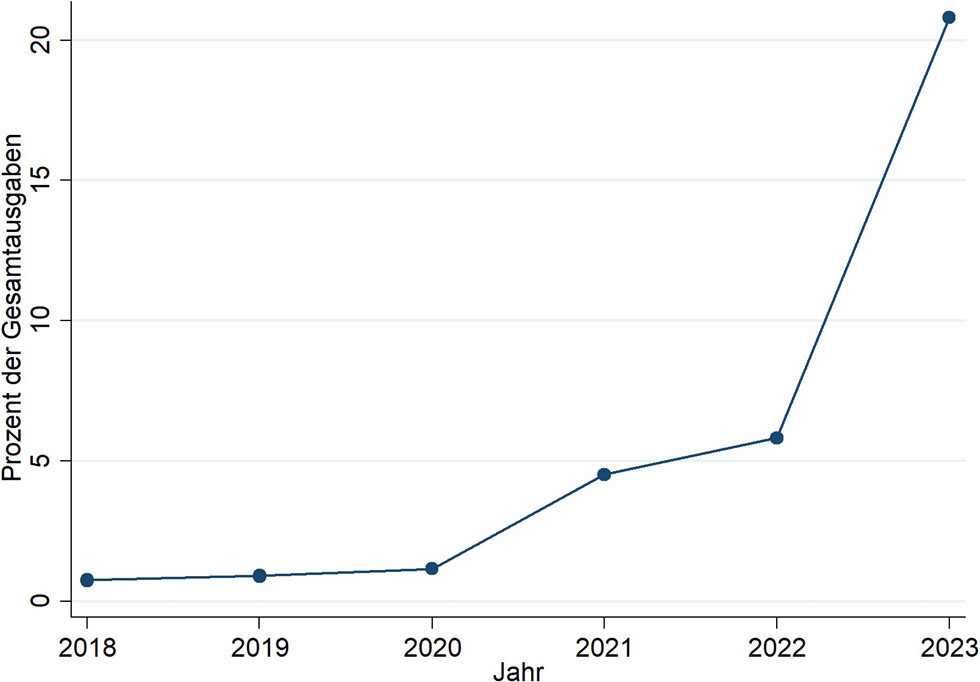

In den zurückliegenden Jahren haben Sondervermögen außerhalb des Kernhaushalts eine immer größere Bedeutung erhalten, bevor hier mit dem Urteil des Bundesverfassungsgerichts vom November 2023 eine mögliche Trendwende angestoßen wurde. Gemessen als Anteil an den Gesamtausgaben des Bundes sind die Ausgaben aus Sondervermögen vor allem seit 2021 stark gestiegen (Abbildung 3). Sondervermögen sind insbesondere für die Fragestellung der Zukunftsorientierung relevant, weil einige dieser Fonds explizit auf Zukunftsaufgaben abstellen.

In den Sondervermögen werden Ausgaben und Einnahmen des Staates zu einem festgelegten Zweck für einen längeren Zeitraum gebündelt und abgewickelt. Sondervermögen können Zuweisungen aus dem Bundeshaushalt erhalten, eigene Einkommensquellen erschließen (beispielsweise Einnahmen aus dem Emissionshandelssystem im Fall des Klima- und Transformationsfonds (KTF)), finanzielle Rücklagen bilden und bei Vorhandensein einer Kreditermächtigung auch eigene Kredite am Kapitalmarkt aufnehmen (Bundesministerium der Finanzen 2022).

Berücksichtigte Sondervermögen

|

Sondervermögen |

Zweck |

Umfang |

Laufzeit |

|

Klima- und Transformationsfonds (bis 2022: Energie- und Klimafonds) |

Förderung der Energiewende, des Klimaschutzes und der Transformation |

Ausgaben 2023: 36 Mrd. Euro (geplant) Rücklage: 79 Mrd. Euro (Anfang 2023) |

seit 8.12.2010 |

|

Sondervermögen Aufbauhilfe 2021 |

Folgenbeseitigung des Starkregens und Hochwassers im Jahr 2021 |

Ausgaben 2023: 12 Mrd. Euro (geplant) Rücklage: 12 Mrd. Euro (Anfang 2023) |

seit 10.9.2021 |

|

Sondervermögen Bundeswehr |

Gewährleistung der Bündnis- und Verteidigungsfähigkeit |

Ausgaben 2023: 8,5 Mrd. Euro (geplant) 100 Mrd. Euro als Kreditermächtigung |

1.7.2022 – 1.1.2031 |

|

Sondervermögen Digitale Infrastruktur |

Ausbau des Gigabit und Mobilfunknetzes (70 %) sowie Finanzierung des DigitalPakts Schule (30 %) |

Ausgaben 2023: 2,5 Mrd. Euro (geplant) Rücklage: 4 Mrd. Euro (Anfang 2023) |

seit 17.12.2018 |

|

Wirtschaftsstabilisierungsfonds |

Milderung der Folgen der Corona-Krise auf die Realwirtschaft (bis Mitte 2022); Milderung der Folgen der Energiekrise (ab 2022) |

Ausgaben 2023: 121 Mrd. Euro (geplant) Kreditermächtigung von 150 Mrd. Euro für Corona-Maßnahmen sowie 200 Mrd. Euro für Energiekrise |

27.3.2020 – 30.6.2024 |

Anmerkungen: Die Ausgaben beziehen sich auf die geplanten Soll-Werte für das Jahr 2023, die Höhe der Rücklage jeweils auf die Rücklage Anfang des Jahres 2023. Die Werte stammen aus den Haushaltsdokumenten des Bundeshaushalts. Für 2023 wurde der Nachtragshaushalt nicht berücksichtigt.

Quelle: Eigene Zusammenstellung

Anteil der Ausgaben der Sondervermögen am Gesamthaushalt

Anmerkungen: Die vertikale Achse beschreibt die Höhe der Ausgaben aller Sondervermögen relativ zu den Gesamtausgaben des Bundes. Die Gesamtausgaben umfassen sowohl die Ausgaben des Kernhaushalts (bereinigt um mögliche Zuweisungen an die Sondervermögen, vgl. Abschnitt 4.2) als auch die getätigten Ausgaben der Sonderfonds. Bis einschließlich 2021 wurden für die Ausgaben der Sonderfonds Ist-Werte genutzt, für 2022 und 2023 Soll-Werte inklusive pauschaler Abschläge zum Ausgabeverhalten. Für 2023 wurde der Nachtragshaushalt nicht berücksichtigt.

Quelle: Berechnungen des ZEW Mannheim

Sondervermögen dienen nach Auffassung der Befürworter als Instrumente zur überjährigen Bündelung von Einnahmen und Ausgaben für spezifische ressortübergreifende Ziele (Bundesrechnungshof 2023). Kritiker der Nutzung von Sondervermögen hatten bereits vor dem Karlsruher Urteil die damit verbundene zunehmende Intransparenz des Haushalts sowie eine Umgehung der Schuldenbremse bemängelt (Bundesrechnungshof 2022).

4.2 Zu berücksichtigende Sondervermögen

Um das Ausgabeverhalten des Bundes adäquat abzubilden, werden zur Berechnung der Zukunftsquote die wichtigsten, in Tabelle 4 aufgelisteten Sondervermögen miteinbezogen.

Der KTF, bis 2022 Energie- und Klimafonds genannt, bündelt Ausgaben des Bundes für die Transformation von Wirtschaft und Gesellschaft in Richtung CO2-Neutralität. Der Fonds wird durch eigene Einnahmen aus dem Emissionshandelssystem und Zuweisungen aus dem Bundeshaushalt gespeist und hat keine eigene Kreditermächtigung. Seine Rücklagen wurden maßgeblich durch die Ende 2021 erfolgte Zuweisung von 60 Mrd. Euro ungenutzter Gelder zur Minderung der Folgen der Corona-Pandemie gespeist, die vom Bundesverfassungsgericht Ende 2023 als Verstoß gegen das Grundgesetz und als nichtig bewertet worden ist. Das Sondervermögen Aufbauhilfe 2021 mit einem zugesicherten Gesamtvolumen von 32 Mrd. Euro dient der Finanzierung der Wiederaufbaumaßnahmen nach der Flutkatastrophe im Jahr 2021. Das Sondervermögen Bundeswehr wurde 2022 ins Leben gerufen und erhielt eine eigene grundgesetzlich abgesicherte Kreditermächtigung in Höhe von 100 Mrd. Euro. Das Sondervermögen Digitale Infrastruktur wurde 2008 gegründet und wird aus Erlösen der Versteigerung von 5G-Lizenzen sowie Zuweisungen aus dem Bundeshaushalt gespeist.

Zuletzt wird der 2020 gegründete Wirtschaftsstabilisierungsfonds mit eigener Kreditermächtigung berücksichtigt. Dieser diente ursprünglich der Unterstützung von Unternehmen während der Corona-Pandemie und seit 2022 außerdem der Abfederung der Auswirkungen der Energiekrise.[9]

4.3 Methodische Vorgehensweise

Für den Einbezug der Sondervermögen in die Zukunftsquote ist zu beachten, dass Zuweisungen des Bundeshaushalts an die Sondervermögen zwar formal als Ausgabe des Bundeshaushalts verbucht werden, aber aus ökonomischer Sicht nur in dem Haushaltsjahr eine Ausgabe darstellen, in dem das empfangende Sondervermögen die Mittel einsetzt. In vielen Fällen waren diese zwei Vorgänge jedoch bewusst entkoppelt, um eine zeitliche Flexibilität im Einsatz schuldenfinanzierter Mittel trotz Vorgaben der Schuldenbremse zu erreichen. In diesem Zusammenhang wird im Folgenden zwischen den Begriffen Haushalt, Kernhaushalt und Gesamthaushalt unterschieden. Der Haushalt ist der reguläre Bundeshaushalt, wie er in den Haushaltsdokumenten aufgeführt ist. Darin sind die Sondervermögen nicht enthalten, wohl aber Zuweisungen vom Bundeshaushalt an die Sondervermögen. Unter dem Kernhaushalt wird hier der um die Zuweisungen an die Sonderfonds bereinigte Bundeshaushalt verstanden. Der Begriff des Gesamthaushalts bezeichnet hier die gesamten Ausgaben des Bundes, bestehend aus Kernhaushalt und Ausgaben der Sondervermögen. Weil die Zukunftsquote auf die Struktur der tatsächlichen Ausgaben abstellen will, wird bei den Sondervermögen nicht die Höhe der Rücklagen herangezogen, sondern nur die tatsächlich getätigten (oder geplanten) Ausgaben.

Auf diesen Präzisierungen aufbauend können nun für Kernhaushalt, Sondervermögen und Gesamthaushalt jeweils die Zukunftsquoten ermittelt werden. Die Zukunftsquote des Kernhaushalts misst somit die Zukunftsträchtigkeit des um die Zuweisungen an Sonderfonds bereinigten Bundeshaushalts. In einem gesonderten Verfahren werden die Zukunftsquoten der jeweiligen Sonderfonds auf Basis der tatsächlichen (oder geplanten, siehe unten) Ausgaben ermittelt. Schließlich wird, aufbauend auf den vorherigen Ergebnissen, die Zukunftsquote des Gesamthaushalts als gewichtetes Mittel der Zukunftsquoten von Kernhaushalt und Sondervermögen ermittelt.

Das inhaltliche Bewertungsverfahren auf Basis des Funktionen- und Gruppierungsplans gilt genauso für die Sondervermögen. Jedoch wurden die Bewertungen der Funktionen hinsichtlich der Primär- und Sekundärkriterien auf Grundlage der im Kernhaushalt enthaltenen Ausgabenposten durchgeführt. Die inhaltliche Ausrichtung der Ausgaben der Sonderfonds kann allerdings von der Ausrichtung des Kernhaushalts für identische Funktionennummern erheblich abweichen. Somit sind die für den Kernhaushalt bestimmten Wertungen nicht für jede Funktion auch im Fall der Sondervermögen angemessen. In einigen Fällen werden deshalb bei den Sonderfonds anstelle der im Kernhaushalt ermittelten Gewichte abweichende Einzelbewertungen der Ausgabenposten vorgenommen. Diese Anpassungen bauen auf den gleichen übergeordneten Primär- und Sekundärkriterien des Standardansatzes auf, wenden diese aber auf die besonderen Ausgabenprofile der Sonderfonds an.[10]

Ein konkretes Beispiel einer solchen angepassten Klassifikation bietet das Programm „Förderung der Maßnahmen der Energieeffizienz und erneuerbarer Energien im Gebäudebereich“, das fast die Hälfte des für 2023 geplanten Finanzvolumens des KTF ausmacht, gemäß der Klassifikationsentscheidung für den Kernhaushalt aber mit einer Nullgewichtung belegt werden würde. Der Grund dafür ist, dass die Ausgaben der Gruppe „893 Zuschüsse für Investitionen an Sonstige im Inland“ im Kernhaushalt durch familienpolitische Transfers (zum Beispiel Baukindergeld) dominiert wird und daher als stark gegenwartsorientiert bewertet werden muss. Diese für den Kernhaushalt angemessene Entscheidung ist jedoch für die Bewertung des Sanierungsprogramms im KTF nicht adäquat, da dieses unter derselben Gruppe klassifizierte Programm eine eindeutig klimapolitische Ausrichtung aufweist. Daher wurde für dieses spezifische Programm die Gewichtung der Gruppe auf eins gesetzt, sodass ein Einbezug in die als zukunftsorientiert klassifizierten Ausgaben erfolgt.

Ein letzter methodischer Aspekt betrifft die Soll-Ist-Abweichungen. Bei den Berechnungen zum Kernhaushalt werden, wie oben dargelegt, aufgrund vergleichsweise geringer Soll-Ist-Abweichungen immer die Soll-Werte herangezogen. Da die Ist-Werte erst nach Ablauf des Haushaltsjahrs veröffentlicht werden, ermöglicht ein genereller Einsatz der Soll-Werte eine bessere Vergleichbarkeit von laufenden Haushalten oder Haushaltsentwürfen zu vergangenen Jahren. Für die Sondervermögen nutzen die Berechnungen hingegen im Allgemeinen die Ist-Werte. Dies liegt darin begründet, dass die Abweichungen zwischen Ist und Soll bei den Sondervermögen in der Vergangenheit erheblich waren: Die Ist-Soll-Quoten reichten von 3 bis ca. 80 Prozent. Für die beiden jüngsten Perioden (2022 und 2023), für die Ist-Daten noch nicht vorhanden waren, wurden pauschale Abschläge der Soll-Werte vorgenommen, basierend auf einer inhaltlichen Extrapolation vergangener Ausschöpfungen.[11]

5 Zukunftsquote im erweiterten Bundeshaushalt 2018 bis 2023

5.1 Entwicklung der Zukunftsquote im Kernhaushalt

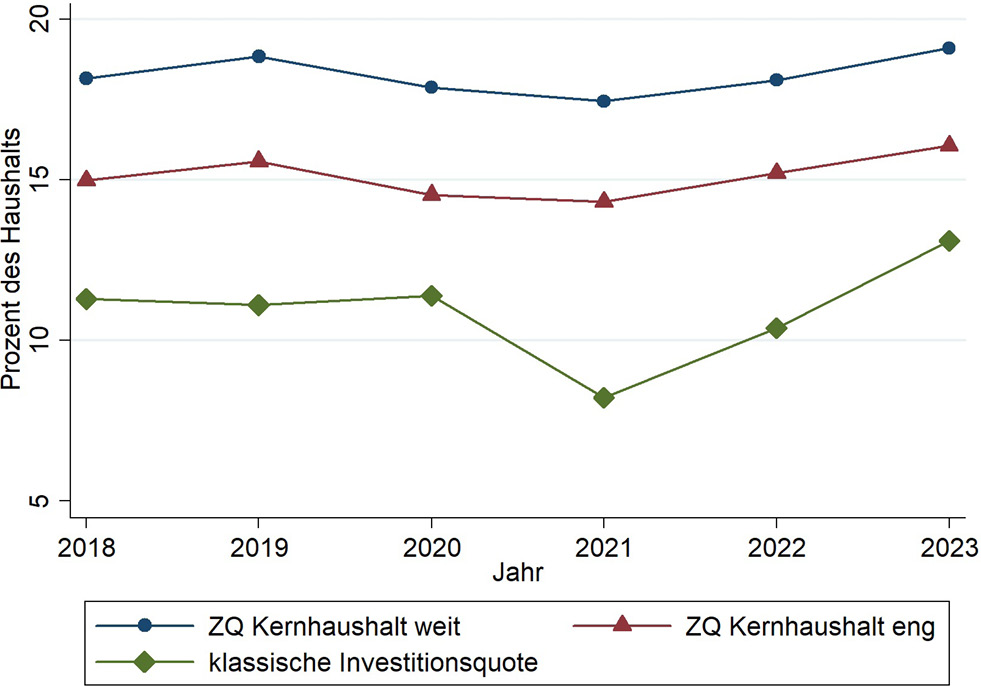

Im Kernhaushalt weist die gemäß der zuvor beschriebenen Methodik berechnete Zukunftsquote relativ stabile Werte zwischen 14,3 und 16,1 Prozent (enge Variante) sowie 17,5 und 19,1 Prozent (weite Variante) auf. In Abbildung 4 verlaufen die beiden Kurven zur Zukunftsquote parallel zueinander, was konstruktionsbedingt daraus folgt, dass die „weite“ Variante Ausgaben großzügiger als die „enge“ Variante gewichtet (vgl. Abschnitt 3.3). Sichtbar sind ein Absacken der Zukunftsquoten mit der Corona-Pandemie nach 2019 und eine 2022 einsetzende Erholung. Dies ist eine plausible Entwicklung. In der Krisensituation erhöhen die nach oben schießenden Stabilisierungsausgaben den Nenner der Zukunftsquote. Gleichzeitig gehen die Krisenhilfen in den Zähler aufgrund ihrer Gegenwartsorientierung nur gering oder gar nicht ein.

Das Jahr 2023 stellt mit 16,1 und 19,1 Prozent (je eng und weit) jeweils die höchste gemessene Zukunftsquote in dieser kurzen Zeitreihe dar, allerdings liegen diese Niveaus nur geringfügig über dem ersten Gipfelniveau von 2019, als 15,6 und 18,9 Prozent (je eng und weit) erreicht wurden.

Zukunftsquote vs. Investitionsquote im Kernhaushalt

Anmerkungen: Diese Grafik zeigt die Entwicklung der Zukunftsquote im Kernhaushalt, also dem um die Zuführungen an die Nebenhaushalte bereinigten Bundeshaushalt. Die Werte beziehen sich auf die zwei Varianten „weit“ und „eng“ hinsichtlich der Wertung der Zukunftsorientierung (vgl. Tabelle 2 in Abschnitt 3.3). In Grün ist die klassische Investitionsquote dargestellt, die sich auf den gesamten Bundeshaushalt inkl. Zuweisungen an die Sonderfonds bezieht.

Quelle: Berechnungen des ZEW Mannheim

Zum Vergleich ist in Abbildung 4 auch die klassische Investitionsquote aufgeführt, die jedoch nicht als Anteil des Kernhaushalts, sondern als Anteil des regulären Bundeshaushalts (inklusive Zuweisungen an die Sondervermögen) berechnet wird. Diese Gegenüberstellung dient dem Vergleich mit diesem sonst im politischen Diskurs verwendeten Indikator. Der Abwärtsknick der Investitionsquote in den Jahren 2021 und 2022 wird durch die hohen Zuweisungen an die Sondervermögen erklärt, die nicht als investive Tätigkeit zählen. Der Niveauvergleich zeigt, dass der hier operationalisierte Begriff der Zukunftsausgaben durchgängig zu einer höheren Quote führt, als dies bei der klassischen Investitionsquote der Fall ist.

Festzuhalten sind für den Kernhaushalt somit zwei Befunde: Erstens haben die Pandemie-Jahre zu einem temporären Absacken der Zukunftsquote geführt. Dies ist kein überraschendes Ergebnis. Zweitens liegt die Quote bislang nur etwas über dem Vor-Pandemie-Niveau. Eine markante Wende zu einer höheren Zukunftsorientierung ist im Kernhaushalt somit bei dieser Analyse für sechs Haushaltsjahre noch nicht klar erkennbar.

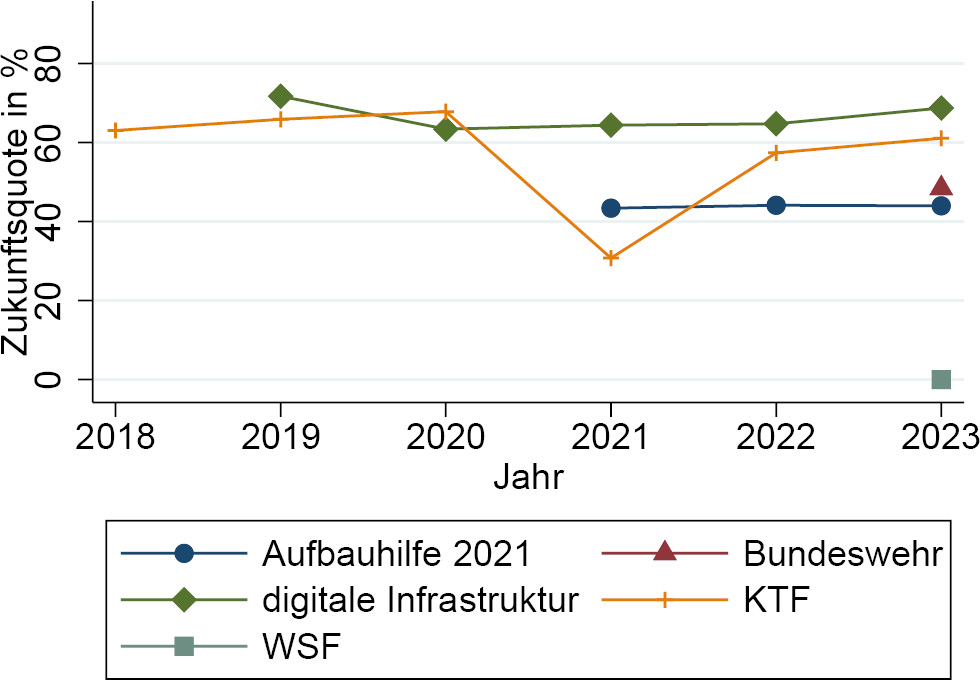

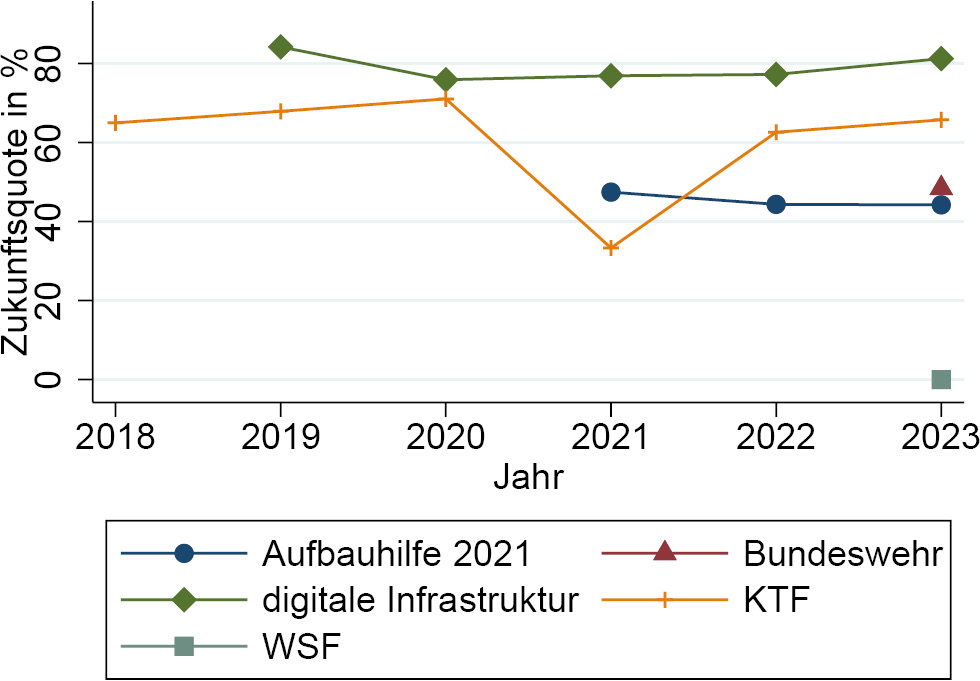

Zukunftsquoten der einzelnen Fonds

a) Zukunftsquote eng

b) Zukunftsquote weit

Quelle: Eigene Darstellung

5.2 Zukunftsquoten in den Sonderhaushalten

Abbildung 5 beziffert die Zukunftsquoten für jedes Sondervermögen für die „enge“ (Panel a) und „weite“ (Panel b) Variante.

Als erstes fällt die große Heterogenität der Sonderhaushalte hinsichtlich ihrer Zukunftswirkung ins Auge. Die Analyse bescheinigt dabei dem Sonderfonds Digitale Infrastruktur durchweg die höchste Zukunftsausrichtung. Der KTF erhält ebenso eine sehr hohe Zukunftswertung, wobei das deutliche Absinken im Jahr 2021 durch die außerordentlich hohen Zuschüsse zur Entlastung des Strompreises entstanden ist. Solche Zuschüsse wurden nach der Systematik der Zukunftsquote nicht als zukunftsweisende Ausgaben verbucht, da für die Senkung des Strompreises die unmittelbaren Gegenwartswirkungen im Vordergrund stehen.

Das Sondervermögen Bundeswehr und das Sondervermögen Aufbauhilfe 2021 fließen beide ausschließlich aufgrund des investiven und kapitalbildenden Charakters ihrer Ausgaben in die Zukunftsquote ein. Die bereitgestellten Kapitalgüter (Verteidigung sowie Wiederaufbau) stiften unmittelbar nach Fertigstellung Nutzen und spielen keine weitere Rolle für technisches Wissen, Human- oder Naturkapital. Somit werden beide Sondervermögen nur mit einer 50-prozentigen Zukunftswertung belohnt (Wertung nur über Gruppierungs- und nicht Funktionenplan, siehe Abschnitt 3.5).

Der Wirtschaftsstabilisierungsfonds erfährt die geringste Zukunftswirkung von null Prozent. Dies liegt in der Natur seiner Aufgaben begründet. Sowohl bei der Abfederung der Auswirkungen der Corona-Pandemie als auch bei den Maßnahmen zur Abfederung von Strom- und Gaspreisen in der Energiekrise steht die akute Krisenbekämpfung in der Gegenwart eindeutig im Vordergrund.

Somit zeigt sich, dass nicht alle Sondervermögen primär der Stärkung von Zukunftsausgaben dienen. Auch Fonds mit einer konzeptionell starken Zukunftsorientierung wie der KTF sind nicht gefeit gegen den stärkeren Zugriff von Gegenwartsinteressen, wie es das Absacken der Zukunftsquote für diesen Fonds im Jahr 2021 belegt. Dennoch weisen vier der fünf betrachteten Sondervermögen im Vergleich zum Kernhaushalt eine durchweg höhere Zukunftsquote aus.

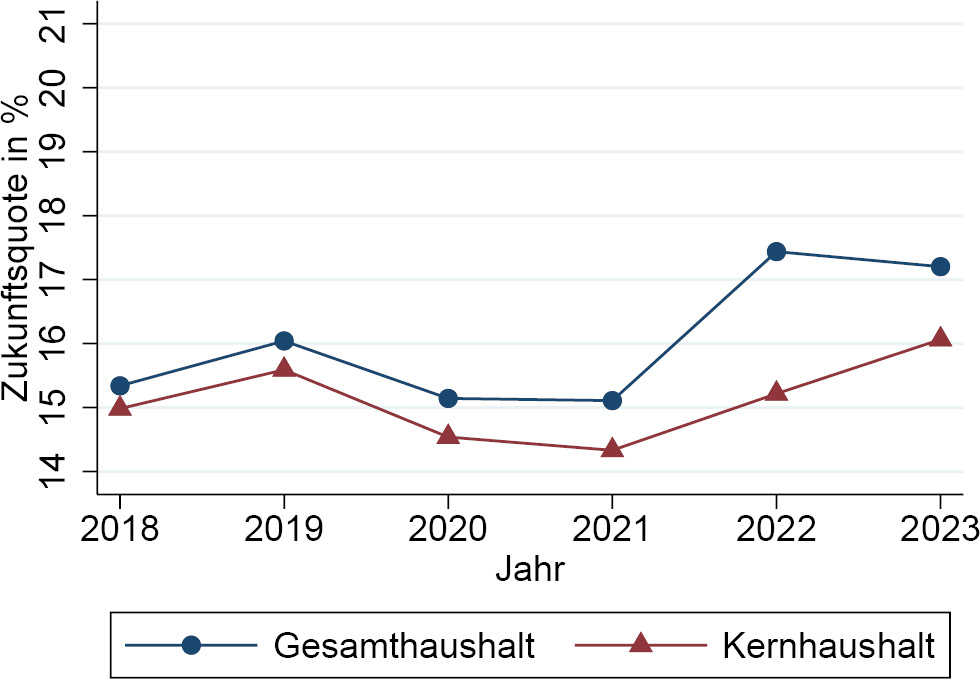

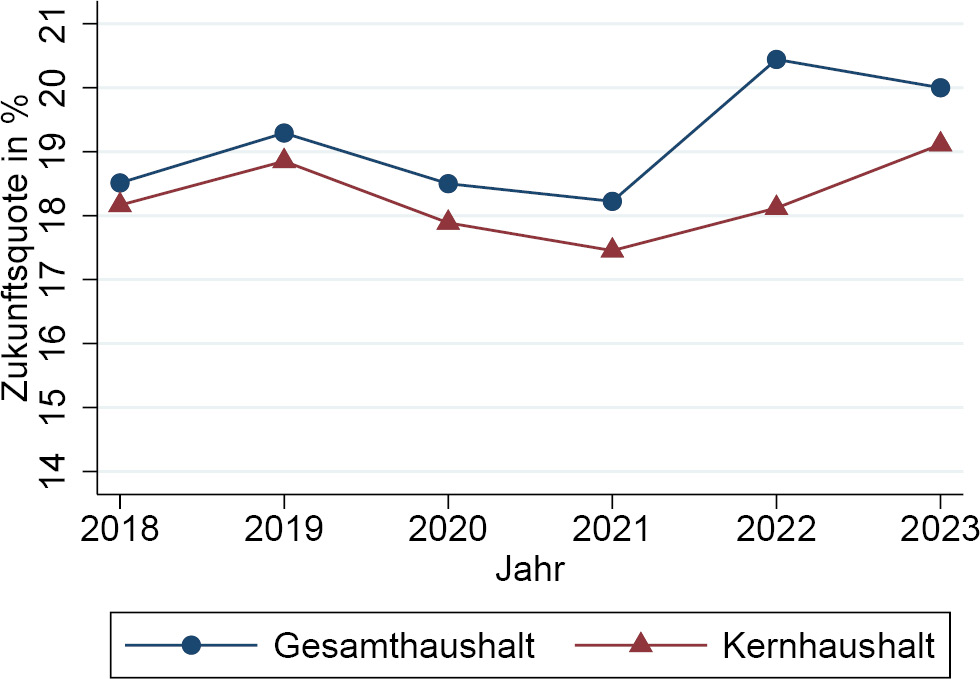

5.3 Gesamthaushalt

In einem letzten Analyseschritt wird ein Gesamtbild hinsichtlich der Zukunftsausrichtung des Gesamthaushalts, bestehend aus Kernhaushalt und Sondervermögen, im Kontrast zum bereits oben (Abschnitt 5.1) ermittelten Bild für den Kernhaushalt erstellt.

In Abbildung 6 ist zunächst ersichtlich, dass die aggregierten Bundesausgaben durchweg eine höhere Zukunftswertung erhalten als die Ausgaben des Kernhaushalts ohne Berücksichtigung der Fonds. Dies ist rechnerisch eine Folge der im Vergleich zum Kernhaushalt höheren Zukunftsquoten in vier von fünf betrachteten Sondervermögen. Dabei sind die Zukunftsquoten der einzelnen Fonds bis auf wenige Ausnahmen meist konstant geblieben. Somit werden Steigerungen in der Zukunftswirkung des Gesamthaushalts durch die gestiegene Anzahl und das wachsende Volumen der Sondervermögen getrieben.

Im Ganzen waren die Sonderfonds zwischen 2021 und 2023 in ganz erheblichem Maße in die Finanzierung von Zukunftsaufgaben involviert. Eine alleinige Betrachtung des Kernhaushalts würde die Zukunftsorientierung der Bundesausgaben unterschätzen. Diese Tendenz erreichte 2022 ihren Gipfel, vor allem aufgrund des starken Ausgabenwachstums im KTF. Danach nähert sich die Zukunftsquote für die aggregierten Ausgaben wieder der Zukunftsquote im Kernhaushalt an. Grund sind die dann einsetzenden hohen gegenwartsbezogenen Aufwendungen des Wirtschaftsstabilisierungsfonds im Kontext der Energiekrise.

Berechnete Zukunftsquote

a) Zukunftsquote eng

b) Zukunftsquote weit

Quelle: Eigene Darstellung

6 Kritik und Grenzen des Konzepts

Auch wenn die Zukunftsquote fest in der ökonomischen Theorie und Empirie verankert ist, gilt es auf die Grenzen und Unschärfen dieses neuen Indikators hinzuweisen. So ist sie als ein Indikator, der an der Ausgabenseite des Budgets ansetzt, blind für staatliche Maßnahmen auf der Einnahmeseite wie die steuerliche Förderung von FuE.

Ein pauschal positives Urteil, wonach ein bestimmter Ausgabenbereich zur Mehrung des hier vorgestellten erweiterten Kapitals beiträgt, ist zudem nicht gleichzusetzen mit einer positiven Bewertung jeder Einzelmaßnahme. Eine Zukunftsquote attestiert nicht jeder einzelnen unter den „Zukunftsausgaben“ subsumierten Aktivität eine vorteilhafte Kosten-Nutzen-Relation. Der Anspruch der Zukunftsquote ist begrenzter. In eine Zukunftsquote werden solche Ausgaben einbezogen, die im Hinblick auf ihre allgemeine inhaltliche Ausrichtung einen Zukunftsbeitrag versprechen.

Das schließt nicht aus, dass es unter dieser Überschrift auch ineffiziente Programme geben kann. So wird häufig argumentiert, dass klimapolitische Ziele statt durch Subventionen durch eine technologieneutrale Steuerung über den CO2-Preis zu geringeren gesamtwirtschaftlichen Kosten realisiert werden könnten. Ein anderes Beispiel betrifft Bildungsausgaben, die über ihren Humankapitalbezug der Zukunftsquote angerechnet werden. Hier ist angesichts hoher privater Erträge von Bildungsausgaben nicht auszuschließen, dass öffentliche Ausgaben private Ausgaben teilweise verdrängen. Derartiges Crowding-out von privaten durch öffentliche Zukunftsausgaben kann dazu führen, das die auf die öffentlichen Haushalte bezogene Zukunftsquote kein zuverlässiger Indikator für die gesamtwirtschaftlichen Zukunftsanstrengungen ist. Aus all diesen Gründen ersetzt die Zukunftsquote keine ordnungspolitischen Abwägungen zur Rollenverteilung zwischen Staat und Privatsektor und auch keine sorgfältigen Evaluationen, Wirtschaftlichkeits- und Kosten-Nutzen-Analysen.

In diesen Zusammenhang gehört auch ein weiterer Warnhinweis. Eine Zukunftsquote, die Ausgaben markiert, ist letztlich Input-orientiert. Sie liefert keine Information über die Outputs und Outcomes, das heißt über die Quantität und die Qualität der mit diesen Ausgaben realisierten staatlichen Leistungen sowie die damit bewirkten Folgen. Aus einer Erhöhung der Bezüge von Lehrkräften folgt nicht zwingend eine Verbesserung der erzielten Bildungsleistung. Höhere Ausgaben können auch schlichtweg die Folge von Kostensteigerungen sein, ohne dass damit wachsende öffentliche Outputs einhergehen. Auch das unterstreicht die Notwendigkeit von sorgfältigen Ex-ante- und Ex-post-Evaluationen sowie letztlich einer ziel- und wirkungsorientierten Haushaltsführung auch in den zukunftsträchtigen Ausgabenfeldern.

Wichtig ist zudem, auf ein mögliches Missverständnis hinzuweisen. Die Zukunftsquote bewertet gegenwartsbezogene Ausgaben nicht – weder positiv noch negativ. Der Fokus des Konzepts liegt auf der intertemporalen Frage, ob der Nutzen von bestimmten Staatsausgaben in erster Linie in der Gegenwart oder in der Zukunft gestiftet wird, da dadurch die politische Unterstützung unterschiedlich ausfällt. Das Ausschließen eines Haushaltspostens stellt keine Abwertung dar und besagt lediglich, dass der (möglicherweise hohe) Nutzen vorrangig in der Gegenwart eintritt.

Ein weiterer Einwand betrifft die mögliche opportunistische Verwendung des neuen Indikators. Wie jede als Zielindikator verwendete Kenngröße ist auch die Zukunftsquote mit Herausforderungen konfrontiert, die sich aus der „Kreativität“ von Verwaltung und Politik im Umgang mit solchen Zielgrößen ergeben. Sobald die Zukunftsquote Relevanz für haushaltspolitische Entscheidungen erlangt, ist es vorstellbar, dass Ministerien versuchen, Ausgaben aus gegenwartsorientierten Ziffern im Funktionenplan in Ziffern mit höherer Zukunftswertung umzubuchen. Insofern ist bei der Umsetzung Wachsamkeit geboten. Allerdings ist die Nutzung des Funktionen- und Gruppierungsplans hilfreich zur Prävention solcher Anpassungsversuche: Die Klassifikation von Ausgaben und Einnahmen unterliegt strengen Regeln wie auch Kontrollen durch Parlamente und Rechnungshöfe.[12]

Eine denkbare Kritik gegen die hier vorgestellte Methodik bei der Ermittlung der Zukunftsquote betrifft schließlich auch den Klassifikations- und Gewichtungsalgorithmus. Auch wenn dieser Algorithmus aus der finanzwissenschaftlichen Theorie und Empirie abgeleitet ist, sind die damit verbundenen Entscheidungen wie bei allen derartigen Gewichtungsansätzen nicht frei von arbiträren Elementen. Um diesem Umstand Rechnung zu tragen, haben wir in dieser Analyse eine „enge“ und eine „weite“ Variante der Zukunftsquote berechnet. Auf diese Weise machen wir bereits in der Ergebnispräsentation deutlich, dass es den einzig „objektiv richtigen“ Wert der zu ermittelnden Zukunftsquote nicht geben kann. Diese Einschränkungen entwerten jedoch nicht den Informationsgehalt der Indikatorentwicklung im Zeitverlauf. Eine Veränderung der Quote kann ein belastbarer Hinweis auf eine steigende oder sinkende Zukunftsorientierung sein. Auch ist zu unterstreichen, dass der Vorwurf der arbiträren Herangehensweise bei der klassischen Investitionsquote in noch stärkerem Maße zutrifft, weil sie eine simple Null-Eins-Gewichtung vornimmt. Im Vergleich dazu bietet die Zukunftsquote – bei aller Unschärfe – durch ihre differenzierte Zukunftsbetrachtung einen deutlichen konzeptionellen Fortschritt.

Abschließend sei mit Blick auf die Grenzen des Konzepts der Zukunftsquote noch auf die theoretische Gefahr hingewiesen, dass sie zu erfolgreich in dem Sinne werden könnte, dass zu viel Zukunftsorientierung der öffentlichen Ausgaben induziert wird. Tatsächlich umfasst die Empfehlung, die Zukunftsquote zu erhöhen, keinen Optimalwert, der nicht überschritten werden sollte. Eine solche Berechnung wäre auch kaum möglich. An dieser Stelle sei die aufgeworfene Frage mit einer Hypothese beantwortet: Das „Risiko“, dass in kommenden fiskalischen Verteilungskämpfen zu viel für die Zukunft getan werden könnte, dürfte eher gering sein – selbst wenn die Zukunftsquote mehr Aufmerksamkeit gewinnt. Sie ist als ein Abwehrinstrument dagegen konzipiert, dass zu wenig für die Zukunft getan wird. Wenn sie damit Erfolg hat, ist schon sehr viel erreicht.

7 Schlussfolgerungen zur Einsetzbarkeit

Diese Analyse hat deutlich gemacht, dass es mit der Zukunftsquote einen differenzierteren Indikator als die oftmals verwendete Investitionsquote geben kann, um die Zukunftsorientierung öffentlicher Haushalte zu messen – und dass ein solches Konzept operationalisierbar ist. Jenseits dieser methodischen Erkenntnisse unterstreichen die Rechenergebnisse die aktuellen Herausforderungen der Finanzpolitik des Bundes nach dem Karlsruher Urteil zur Schuldenbremse. Es waren in den Jahren 2022 bis 2023 insbesondere die extrabudgetären Fonds, die den Gesamtausgaben des Bundes zu einer wachsenden Zukunftsorientierung verholfen haben. Insofern ist die enge verfassungsrechtliche Begrenzung dieser Sondervermögen mit ihren bis zum Urteilsspruch praktizierten flexibleren Verschuldungsmöglichkeiten eine Herausforderung für eine zukunftsorientierte Budgetpolitik.

Für die Zukunftsquote sind verschiedene Anwendungsmöglichkeiten denkbar. Eine naheliegende und leicht in die Praxis umsetzbare Nutzung liegt im einfachen Monitoring. Durch eine regelmäßige Berechnung der Zukunftsquote für Haushalte oder auch Haushaltsentwürfe könnte die Transparenz über die Zukunftsausrichtung der Haushaltspolitik verbessert werden. Öffentliche Debatten über die Leistungen einer Regierung wären in dieser Hinsicht besser informiert. Den Regierungen stünde es frei, die Zukunftsquote zu nutzen, um sich auf bestimmte Zielwerte zu verpflichten und somit den eigenen Anspruch einer zukunftsorientierten Haushaltspolitik zu untermauern und die Umsetzung zu belegen.[13]

Darüber hinaus wären weitergehende Anwendungsmöglichkeiten vorstellbar. Durch das Bundesverfassungsgerichtsurteil zur Schuldenbremse ist eine intensive Debatte entbrannt, ob eine stärker investitionsorientierte Schuldenregel („Goldene Regel“) eine bessere Lösung sein könnte. Schon vor der Verankerung der aktuellen Schuldenbremse im Grundgesetz gab es diese Debatte (vgl. beispielsweise Sachverständigenrat 2007). Eines der Gegenargumente gegen die Goldene Regel war immer die Unschärfe des Investitionsbegriffs.

Hier könnte die Zukunftsquote eine Hilfe bieten. Das bedeutet keineswegs, dass es zulässig sein sollte, alle in der Zukunftsquote erfassten Ausgaben über Defizite zu finanzieren. Diese Analogie zur „Goldenen Regel“ würde nicht tragen. Zum einen löst die Zukunftsquote nicht das Problem, dass Abschreibungen auf den öffentlichen Kapitalstock nur ungenau quantifizierbar sind. Ganz im Gegenteil würde der weitere Kapitalbegriff der Zukunftsquote dieses Problem eher noch verschärfen, weil dann auch Abschreibungen auf Humankapital, technisches Wissen und Naturkapital zu ermitteln wären.

Zum anderen wäre eine Pay-as-you-use-Regel, nach der die kommenden Generationen Zukunftsausgaben genau in dem Maße mitfinanzieren würden, in dem sie auch davon profitieren, nicht unbedingt intergenerativ gerecht und intertemporal effizient. Dies wäre nur dann der Fall, wenn die Ausgangssituation unverzerrt wäre. Angesichts der großen Zukunftslasten, die den jüngeren Generationen durch Klimawandel, demografische Alterung und in Form von langjährig vernachlässigter öffentlicher Infrastruktur hinterlassen werden, ist die aktuelle Ausgangssituation in Deutschland möglicherweise deutlich zulasten der Jungen verzerrt. Dass gegenwärtig Steuerzahlende also auch Zukunftsausgaben mitfinanzieren, erscheint vertretbar. Die Zukunftsquote wäre aus all diesen Gründen nicht schon in sich selbst eine mögliche Defizitgrenze. Sie kann eine zukunftsorientiert modernisierte Schuldenbremse aber gut informieren oder unterfüttern. Denkbar wäre als Bedingung für ein höheres Defizit ein Anstieg der Zukunftsquote um einen festzuschreibenden Mindestwert.

Eine überzeugende Reform der Schuldenbremse ohne Vorgaben für die Ausgabenstruktur wird es kaum geben. Die gleiche Gegenwartsverzerrung, die in Richtung hoher Staatsschulden drängt, wirkt sich in der Ausgabenstruktur in Richtung einer Verdrängung von Zukunftsausgaben aus. Insofern müsste eine reformierte Fiskalregel, die den Verschuldungsspielraum erhöhen soll, immer auch integrierte Vorgaben für Schulden und Ausgabenstruktur machen. Diese Verknüpfung könnte zudem eine Antwort auf eine demokratietheoretische Kritik an der Schuldenbremse liefern, wonach eine isolierte Schuldenregel zwar die finanziellen Interessen künftiger Steuerzahler schützen mag, nicht aber den umfassender definierten Interessen künftiger Generationen dient.[14] Die Verbindung der Schuldenbremse mit einer breiter definierten zukunftsorientierten Vorgabe zur Ausgabenstruktur könnte somit für eine noch bessere intergenerative Rechtfertigung und damit Akzeptanz des fiskalischen Regelwerks sorgen. Die Zukunftsquote ist somit für die Weiterentwicklung von nationalen und auch europäischen Fiskalregeln ein potenziell wertvolles Element.

Danksagung

Das Forschungsprojekt wurde gefördert durch das Bundesministerium für Bildung und Forschung (BMBF) und den ZEW-Förderkreis Wissenschaft und Praxis e.V. Die Autoren danken der Herausgeberin Dominika Langenmayr und zwei anonymen Gutachtenden für wertvolle Kommentare sowie Mads Carlslund, Burak Kosar, Toby Krause und Lukas Tohoff für exzellente Forschungsunterstützung.

Literaturverzeichnis

Adler, W. et al. (2014), Forschung und Entwicklung in den Volkswirtschaftlichen Gesamtrechnungen, Wirtschaft und Statistik 12, S. 703–17.Suche in Google Scholar

Albrizio, S., T. Koźluk und V. Zipperer (2017), Environmental policies and productivity growth: Evidence across industries and firms, Journal of Environmental Economics and Management 81(C), S. 209–26.10.1016/j.jeem.2016.06.002Suche in Google Scholar

Allmendinger, J., J. Giesecke und D. Oberschatsiek (2011), Unzureichende Bildung: Folgekosten für die öffentlichen Haushalte, Gütersloh, Bertelsmann Stiftung.Suche in Google Scholar

Barro, R. (2013), Education and economic growth, Annals of Economics and Finance 14(2), S. 329–66.Suche in Google Scholar

Barro, R. und X. Sala-i-Martin (1995), Economic Growth, New York, McGraw-Hill.10.3386/w5326Suche in Google Scholar

Bundesministerium der Finanzen (2022a), Funktionenplan mit allgemeinen Vorschriften, online verfügbar unter https://www.bundesfinanzministerium.de/Content/DE/Downloads/Oeffentliche-Finanzen/Haushaltsrecht-und-Haushaltssystematik/funktionenplan.html.Suche in Google Scholar

Bundesministerium der Finanzen (2022b), Gruppierungsplan mit allgemeinen Vorschriften, online verfügbar unter https://www.bundesfinanzministerium.de/Content/DE/Downloads/Oeffentliche-Finanzen/Haushaltsrecht-und-Haushaltssystematik/gruppierungsplan.html.Suche in Google Scholar

Bundesministerium der Finanzen (2022), Kreditaufnahmebericht des Bundes, Bericht des Bundesministeriums der Finanzen über die Kreditaufnahme des Bundes im Jahr 2022.Suche in Google Scholar

Bundesrechnungshof (2022), Bericht nach § 88 Absatz 2 BHO an den Haushaltsausschuss des Deutschen Bundestages, Analyse zur Lage der Bundesfinanzen für die Beratungen zum Bundeshaushalt 2023, Gz.: I 1 – 0001238.Suche in Google Scholar

Bundesrechnungshof (2023), Bericht nach § 88 Absatz 2 BHO an das Bundesministerium der Finanzen über die Sondervermögen des Bundes und die damit verbundenen Auswirkungen auf die Haushaltstransparenz sowie die Funktionsfähigkeit der Schuldenregel, Gz. I 2 – 0002060.Suche in Google Scholar

Bundesverfassungsgericht (2023), Urteil des Zweiten Senats vom 15. November 2023 – 2 BvF 1/22 –, Rn. 1–231.Suche in Google Scholar

Busemeyer, M. R. (2024), Who cares for the future? Exploring public attitudes towards the needs of future generations in Germany, Journal of European Public Policy 31(3), S. 680–705.10.1080/13501763.2023.2165697Suche in Google Scholar

Colombier, C. (2011), Does the composition of public expenditure affect economic growth? Evidence from the Swiss case, Applied Economics Letters 18(16), S. 1583–89.10.1080/13504851.2011.554361Suche in Google Scholar

Delalibera, B. R. und P. C. Ferreira (2019), Early childhood education and economic growth, Journal of Economic Dynamics and Control 98(C), S. 82–104.10.1016/j.jedc.2018.10.002Suche in Google Scholar

Dechezleprêtre, A. et al. (2019), Do environmental and economic performance go together? A review of micro-level empirical evidence from the past decade or so, International Review of Environmental and Resource Economics 13(1–2), S. 1–118.10.1561/101.00000106Suche in Google Scholar

Diamond, A. R. (1999), Does federal funding “crowd in” private funding of science? Contemporary Economic Policy 17(4), S. 423–31.10.1111/j.1465-7287.1999.tb00694.xSuche in Google Scholar

Dunne, J. P., R. P. Smith und D. Willenbockel (2005), Models of military expenditure and growth: A critical review, Defence and Peace Economics 16(6), S. 449–61.10.1080/10242690500167791Suche in Google Scholar

Esfahani, H. und M. T. Ramírez (2003), Institutions, Infrastructure and Economic Growth, Journal of Development Economics 70(2), S. 443–77.10.1016/S0304-3878(02)00105-0Suche in Google Scholar

Europäische Kommission (2003), Public finances in EMU – 2003, European Economy 3/2003.Suche in Google Scholar

Europäische Kommission (2014), Infrastructure in the EU: Developments and impact on growth, Occasional Papers 203.Suche in Google Scholar

Expertenkommission Forschung und Innovation (2021), Gutachten zu Forschung, Innovation und technologischer Leistungsfähigkeit Deutschlands 2021, Berlin, EFI.Suche in Google Scholar

Fritschi, T. und T. Oesch (2008), Volkswirtschaftlicher Nutzen von frühkindlicher Bildung in Deutschland – Eine ökonomische Bewertung langfristiger Bildungseffekte des Besuchs von Kindertageseinrichtungen, Studie im Auftrag der Bertelsmann Stiftung, Bern, BASS – Büro für Arbeits- und Sozialpolitische Studien.Suche in Google Scholar

Guellec, D. und B. van Pottelsberghe de la Potterie (2000), The impact of public R&D expenditure on business R&D, OECD STI Working Paper 2000/4.Suche in Google Scholar

Hanushek, E. und L. Woessmann (2019), The economic benefits of improving educational achievement in the European Union: An update and extension, EENEE Analytical Report 39.Suche in Google Scholar

Heckman, J. und F. Cunha (2007), The technology of skill formation, American Economic Review 97(2), S. 31–47.10.1257/aer.97.2.31Suche in Google Scholar

Heinemann, F. et al. (2021), Studie zur Einführung einer Zukunftsquote, Studie im Auftrag des Bundesministeriums für Bildung und Forschung, Mannheim, ZEW – Leibniz-Zentrum für Europäische Wirtschaftsforschung.Suche in Google Scholar

Bundesregierung (2021), Mehr Fortschritt wagen, Bündnis für Freiheit, Gerechtigkeit und Nachhaltigkeit, Koalitionsvertrag 2021–2025 zwischen der Sozialdemokratischen Partei Deutschlands (SPD), Bündnis 90/Die Grünen und den Freien Demokraten (FDP), online verfügbar unter https://www.bundesregierung.de/breg-de/service/gesetzesvorhaben/koalitionsvertrag-2021-1990800.Suche in Google Scholar

Lucas, R. E. (1988), On the mechanics of economic development, Journal of Monetary Economics 22(1), S. 3–42.10.1016/0304-3932(88)90168-7Suche in Google Scholar

Mincer, J. (1974), Schooling, Experience and Earnings, Human Behavior & Social Institutions No. 2, New York, NBER Books.Suche in Google Scholar

Sustala, L. (2023), Zukunftsquote 2024: Weniger Investitionen in die Zukunft, NEOS LaB Policy Brief, online verfügbar unter https://lab.neos.eu/thinktank/publikationen/zukunftsquote-2024.Suche in Google Scholar

OECD (2021), Assessing the Economic Impacts of Environmental Policies: Evidence from a Decade of OECD Research, Paris, OECD.Suche in Google Scholar

Phang, S. (2003), Strategic development of airport and rail infrastructure: The case of Singapore, Transport Policy 10(1), S. 27–33.10.1016/S0967-070X(02)00027-6Suche in Google Scholar

Pilat, D. (2024), Climate change and productivity: Exploring the links, Productivity Insights Paper 032.Suche in Google Scholar

Porter, M. E. und C. Van der Linde (1995), Toward a new conception of the environment-competitiveness relationship, Journal of Economic Perspectives 9(4), S. 97–118.10.1257/jep.9.4.97Suche in Google Scholar

Pradhan, R. P. und T. P. Bagchi (2013), Effect of transportation infrastructure on economic growth in India: The VECM approach, Research in Transportation Economics 38(1), S. 139–48.10.1016/j.retrec.2012.05.008Suche in Google Scholar

Romer, P. M. (1990), Endogenous technological change, Journal of Political Economy 98(5, Part 2), S. 71–102.10.1086/261725Suche in Google Scholar

Saeed, L. (2023). The impact of military expenditures on economic growth: A new instrumental variables approach, Defence and Peace Economics 34, online.10.1080/10242694.2023.2259651Suche in Google Scholar

Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (2007), Staatsverschuldung wirksam begrenzen, Expertise im Auftrag des Bundesministers für Wirtschaft und Technologie, Wiesbaden, Sachverständigenrat.Suche in Google Scholar

Schuknecht, L. und H. Zemanek (2021), Public expenditures and the risk of social dominance, Public Choice 188(1), S. 95–120.10.1007/s11127-020-00814-5Suche in Google Scholar

Short, J. und A. Kopp (2005), Transport infrastructure: Investment and planning policy and research aspects, Transport Policy 12(4), S. 360–67.10.1016/j.tranpol.2005.04.003Suche in Google Scholar

Strittmatter, A. und U. Sunde (2013), Health and economic development: Evidence from the introduction of public health care, IZA Discussion Paper 5901.Suche in Google Scholar

Temple, J. (2000), Growth effects of education and social capital in the OECD countries, OECD Economics Department Working Paper 263.Suche in Google Scholar

Thöne, M. (2005), Wachstums- und nachhaltigkeitswirksame öffentliche Ausgaben (WNA), FiFo-Berichte Nr. 2.Suche in Google Scholar

Thöne, M. (2023), The quality of public finances, in: A. Afonso, J. Jalles und A. Venâncio (Hrsg.), Handbook on Public Sector Efficiency, Cheltenham/Northampton MA, Edward Elgar Publishing, S. 32–43.10.4337/9781839109164.00008Suche in Google Scholar

Thöne, M. und F. Krehl (2015). Zukunftsinvestitionen – Empirische Befunde zur Wirkung öffentlicher Ausgaben auf inklusives Wachstum, Gütersloh, Bertelsmann Stiftung.Suche in Google Scholar

Timilsina, G., D. I. Stern und D. K. Das (2024), Physical infrastructure and economic growth, Applied Economics 56(18), S. 2142–57.10.1080/00036846.2023.2184461Suche in Google Scholar

Uzawa, H. (1965), Optimal technical change in an aggregative model of economic growth, International Economic Review 6(1), S. 18–31.10.2307/2525621Suche in Google Scholar

Wang, E. C. (2002), Public infrastructure and economic growth: a new approach applied to East Asian economies, Journal of Policy Modelling 24(5), S. 411–35.10.1016/S0161-8938(02)00123-0Suche in Google Scholar

Wößmann, L. und M. Piopiunik (2009), Was unzureichende Bildung kostet – Eine Berechnung der Folgekosten durch entgangenes Wirtschaftswachstum, Gütersloh, Bertelsmann Stiftung.Suche in Google Scholar

Yared, P. (2019), Rising government debt: Causes and solutions for a decades-old trend, Journal of Economic Perspectives 33(2), S. 115–40.10.1257/jep.33.2.115Suche in Google Scholar

Zouhar, Y. et al. (2021), Public expenditure and inclusive growth – a survey, IMF Working Paper 2183.10.5089/9781513574387.001Suche in Google Scholar

© 2024 bei den Autoren, publiziert von Walter de Gruyter GmbH, Berlin/Boston

Dieses Werk ist lizensiert unter einer Creative Commons Namensnennung 4.0 International Lizenz.

Artikel in diesem Heft

- Frontmatter

- Editorial

- Eine Brücke von den Wirtschaftswissenschaften zu Politik und Öffentlichkeit

- Aus Wissenschaft und Verein

- „Es gibt einen klaren Mismatch in der medizinischen Regulatorik“

- Gert G. Wagner: Forscher, Datenpapst, Politikberater

- Beiträge aus der Forschung zur Wirtschaftspolitik

- Historisches Erbe regionaler Innovationstätigkeit – der Fall Ost- und Westdeutschland

- Die Zukunftsquote: ein neuer Kompass für den Bundeshaushalt

- Wie Roboter die Welt (und das Wirtschaften) verändern: Ein Überblick über Daten, Forschungsergebnisse und wirtschaftspolitische Strategien

Artikel in diesem Heft

- Frontmatter

- Editorial

- Eine Brücke von den Wirtschaftswissenschaften zu Politik und Öffentlichkeit

- Aus Wissenschaft und Verein

- „Es gibt einen klaren Mismatch in der medizinischen Regulatorik“

- Gert G. Wagner: Forscher, Datenpapst, Politikberater

- Beiträge aus der Forschung zur Wirtschaftspolitik

- Historisches Erbe regionaler Innovationstätigkeit – der Fall Ost- und Westdeutschland

- Die Zukunftsquote: ein neuer Kompass für den Bundeshaushalt

- Wie Roboter die Welt (und das Wirtschaften) verändern: Ein Überblick über Daten, Forschungsergebnisse und wirtschaftspolitische Strategien